S-ar putea să vă placă și

- Procedimientos de apertura y cierre de cajaDocument17 paginiProcedimientos de apertura y cierre de cajad41r4Încă nu există evaluări

- Cuestionarios Contabilida EspecialDocument8 paginiCuestionarios Contabilida Especialsmarttronic romeroÎncă nu există evaluări

- Proyecto de Grado Arqueo de CajaDocument29 paginiProyecto de Grado Arqueo de CajaManuela GomezÎncă nu există evaluări

- Ejercicio No. 1 Soportes Contables (CARLA TOLEDO - 10°A)Document3 paginiEjercicio No. 1 Soportes Contables (CARLA TOLEDO - 10°A)Karla ToledoÎncă nu există evaluări

- C2-Preguntas y Casos Efectivo en Caja ChicaDocument12 paginiC2-Preguntas y Casos Efectivo en Caja ChicaGeovanny Superlano100% (1)

- 01 - Taller Inicial - Puc 2019 PDFDocument3 pagini01 - Taller Inicial - Puc 2019 PDFEunice Sotelo GÎncă nu există evaluări

- Activo-Esquema y Conceptos Generales ContabilidadDocument39 paginiActivo-Esquema y Conceptos Generales ContabilidadAbril TrevizoÎncă nu există evaluări

- Taller Desarrollado de Ajustes ContablesDocument2 paginiTaller Desarrollado de Ajustes Contablescochy narvaezÎncă nu există evaluări

- Tarea # 3 Ejercicios de Caja GeneralDocument12 paginiTarea # 3 Ejercicios de Caja GeneralGabriela Zambrano100% (1)

- Costos I-Unid 2 Catalogo y Estados de Costos-1Document41 paginiCostos I-Unid 2 Catalogo y Estados de Costos-1Roger PacoÎncă nu există evaluări

- Ejercicios Contables-10 de Nov.-2016Document11 paginiEjercicios Contables-10 de Nov.-2016joalamsaÎncă nu există evaluări

- Cuenta de Caja y BancosDocument8 paginiCuenta de Caja y BancosArturo SilvaÎncă nu există evaluări

- Tarea Virtual 3Document4 paginiTarea Virtual 3Jony KilaÎncă nu există evaluări

- Crucigrama RepasoDocument1 paginăCrucigrama RepasoJuan K RivasÎncă nu există evaluări

- Bano de PreguntasDocument3 paginiBano de Preguntaskarla guilcapiÎncă nu există evaluări

- EliDocument3 paginiEliDianita CespedesÎncă nu există evaluări

- Taller 10 Efectivo y Equivalente Deibee RicaurteDocument12 paginiTaller 10 Efectivo y Equivalente Deibee RicaurteDeibee RicaurteÎncă nu există evaluări

- Laboratorio ContableDocument4 paginiLaboratorio ContablesantiagoÎncă nu există evaluări

- NIC 8 corrección error inventario Empresa SADocument3 paginiNIC 8 corrección error inventario Empresa SAMarianela ZamoraÎncă nu există evaluări

- Examen I ParcialDocument3 paginiExamen I ParcialVilarsAZapataÎncă nu există evaluări

- TALLER Ingresos y GastosDocument4 paginiTALLER Ingresos y Gastosdaniela lopezÎncă nu există evaluări

- 1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.Document3 pagini1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.john reyesÎncă nu există evaluări

- Lrti 2022Document124 paginiLrti 2022Henry LunaÎncă nu există evaluări

- Ejercicios Costos EstandarDocument9 paginiEjercicios Costos EstandarRosa MosqueraÎncă nu există evaluări

- Prueba de Conocimientos en Informacion Contable 2020Document6 paginiPrueba de Conocimientos en Informacion Contable 2020Sheyla IGÎncă nu există evaluări

- Diapositivas Sesión 2 - Siigo PymeDocument22 paginiDiapositivas Sesión 2 - Siigo PymeXiomara Ramirez PachecoÎncă nu există evaluări

- Conciliación bancariaDocument3 paginiConciliación bancariaRamón Cruz SanchezÎncă nu există evaluări

- Caso de Estudio Contabilidad Financiera Avanzada Primer BimestreDocument13 paginiCaso de Estudio Contabilidad Financiera Avanzada Primer BimestreRaven AdrianaÎncă nu există evaluări

- Kardex o Auxiliar de La Cuenta InventariosDocument4 paginiKardex o Auxiliar de La Cuenta InventariosRaquel Vera100% (2)

- Cuestionario Niif 15Document14 paginiCuestionario Niif 15Freddi Arenas PalominoÎncă nu există evaluări

- 1 NIC36 Deterioro Julio2021Document33 pagini1 NIC36 Deterioro Julio2021Luis Antonio CoronadoÎncă nu există evaluări

- Principales Cuentas Que Se Manejan en Las Diferentes Tipos de Contabilidad de Las EmpresasDocument2 paginiPrincipales Cuentas Que Se Manejan en Las Diferentes Tipos de Contabilidad de Las EmpresasJunio'r VeraÎncă nu există evaluări

- Diferencias saldos bancarios vs contables Aditivos EspecialesDocument2 paginiDiferencias saldos bancarios vs contables Aditivos EspecialesrnaldxÎncă nu există evaluări

- Practica Rol de PagosDocument1 paginăPractica Rol de PagosELVIS ALEXANDER GUANOTU�A CHUSINÎncă nu există evaluări

- Primer Parcial 2020 SotfwareDocument4 paginiPrimer Parcial 2020 SotfwareYorman Ballestas33% (3)

- Los Soportes de ContabilidadDocument10 paginiLos Soportes de Contabilidadwildernice258436Încă nu există evaluări

- Generalidades Competencia Manejo de ValoresDocument14 paginiGeneralidades Competencia Manejo de ValoresCarmeli Delahoz-montenegroÎncă nu există evaluări

- Caso Práctico Taller 1Document14 paginiCaso Práctico Taller 1Javier PalaciosÎncă nu există evaluări

- Método PepsDocument11 paginiMétodo PepsJessica AlanyaÎncă nu există evaluări

- Ajustes ContablesDocument6 paginiAjustes ContablesfranyelisÎncă nu există evaluări

- Ingeniería Industrial: Reactivos de contabilidadDocument26 paginiIngeniería Industrial: Reactivos de contabilidadjennu pullutaxiÎncă nu există evaluări

- 1 EA Arqueo de Caja 1Document2 pagini1 EA Arqueo de Caja 1Xavier CarpioÎncă nu există evaluări

- Las Nic y EnronDocument3 paginiLas Nic y EnronGenesisGuzmanÎncă nu există evaluări

- Ejercicios Iva y RetefuenteDocument6 paginiEjercicios Iva y Retefuentemery isabel pantojaÎncă nu există evaluări

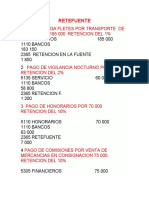

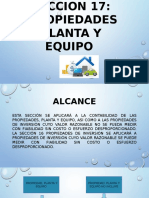

- Seccion 17Document13 paginiSeccion 17mari rinconÎncă nu există evaluări

- Foro 2Document3 paginiForo 2Nicole Dayanna Castil100% (1)

- QUIZ 2 RetroalimentadoDocument10 paginiQUIZ 2 RetroalimentadoMAGNOLIA ARANGO100% (2)

- Normativa Básica Del IVA e ICEDocument6 paginiNormativa Básica Del IVA e ICECesar ChavezÎncă nu există evaluări

- Crucigrama 9° PucDocument5 paginiCrucigrama 9° PucLina ChaparroÎncă nu există evaluări

- Nic Nec y NiifDocument5 paginiNic Nec y NiifDavid Santiago Vaca ValdiviesoÎncă nu există evaluări

- Teoria de Los Asientos de AjustesDocument9 paginiTeoria de Los Asientos de AjustesAmelia Andrea Vaca RocaÎncă nu există evaluări

- Comprobante de Venta-1Document34 paginiComprobante de Venta-1Nereida AndradeÎncă nu există evaluări

- N3 Taller 6Document7 paginiN3 Taller 6Mishel RuedaÎncă nu există evaluări

- Método Del Promedio PonderadoDocument2 paginiMétodo Del Promedio PonderadoJean PortuguezÎncă nu există evaluări

- Ejemplos de Ejercicios de Costos ConjuntoDocument8 paginiEjemplos de Ejercicios de Costos Conjuntoscarlett Romo AvilaÎncă nu există evaluări

- EfectivoDocument4 paginiEfectivoYesi Carolina Salazar MuñozÎncă nu există evaluări

- Toaz - Info Ejercicios Caja Chica PRDocument20 paginiToaz - Info Ejercicios Caja Chica PRjorgeÎncă nu există evaluări

- ACUERDO RETEICA - Duitama-Modif-Tarifas - 040 - 2012Document30 paginiACUERDO RETEICA - Duitama-Modif-Tarifas - 040 - 2012Sandra Valderrama100% (1)

- Practicas ContablesDocument76 paginiPracticas ContablesBettyCastilloMendez50% (2)

- CajaDocument10 paginiCajaLuis Francisco SuasnabarÎncă nu există evaluări

- NDDigital SolucionesDocument25 paginiNDDigital SolucionesJames CueMontÎncă nu există evaluări

- Plantilla Modelo Canvas WordDocument2 paginiPlantilla Modelo Canvas WordEstrella Guadalupe Luna SilvaÎncă nu există evaluări

- Plantilla - CanvasDocument1 paginăPlantilla - CanvasJames CueMontÎncă nu există evaluări

- Plantilla OrganigramaDocument6 paginiPlantilla OrganigramaJames CueMontÎncă nu există evaluări

- Buyer Persona - CanvasDocument1 paginăBuyer Persona - CanvasJames CueMontÎncă nu există evaluări

- Perfiles de compradores y objetivosDocument25 paginiPerfiles de compradores y objetivosJames CueMontÎncă nu există evaluări

- Plantilla Levantamiento de Buyer PersonaDocument1 paginăPlantilla Levantamiento de Buyer PersonaJames CueMontÎncă nu există evaluări

- Vacíos de Liquidez Versión 2Document89 paginiVacíos de Liquidez Versión 2GANA DINERO CON JUAN67% (3)

- Guia WordPressDocument30 paginiGuia WordPressDonnys Ahumada B.Încă nu există evaluări

- 836-Texto Del Artículo-3643-1-10-20190919Document16 pagini836-Texto Del Artículo-3643-1-10-20190919James CueMontÎncă nu există evaluări

- Guía Conoce y Reconoce A Un LíderDocument46 paginiGuía Conoce y Reconoce A Un LíderJames CueMontÎncă nu există evaluări

- Aplicaciones Kyocera Kyo Print 2020Document18 paginiAplicaciones Kyocera Kyo Print 2020James CueMontÎncă nu există evaluări

- Impresiones y Copias Por Impresora - LINDE ECUADOR (03.07.2022 A 03.08.2022)Document3 paginiImpresiones y Copias Por Impresora - LINDE ECUADOR (03.07.2022 A 03.08.2022)James CueMontÎncă nu există evaluări

- Implementación de vCloud Automation Center y vCenter OrchestratorDocument15 paginiImplementación de vCloud Automation Center y vCenter OrchestratorJames CueMontÎncă nu există evaluări

- Matemática Financiera: Conceptos BásicosDocument100 paginiMatemática Financiera: Conceptos BásicosAntonio Barrios Jorge0% (1)

- Ebook - Cálculo Del ROI en Proyectos RPA - SPDocument24 paginiEbook - Cálculo Del ROI en Proyectos RPA - SPJames CueMontÎncă nu există evaluări

- Matemática Financiera: Conceptos BásicosDocument100 paginiMatemática Financiera: Conceptos BásicosAntonio Barrios Jorge0% (1)

- Matemática Financiera: Conceptos BásicosDocument100 paginiMatemática Financiera: Conceptos BásicosAntonio Barrios Jorge0% (1)

- Factura Electronica RUC: 20555312777 E001-184Document1 paginăFactura Electronica RUC: 20555312777 E001-184Roberto Carlos Laos EspinozaÎncă nu există evaluări

- Comprobante de Pago Unico de Aportes Previsionales: Antecedentes de La EmpresaDocument2 paginiComprobante de Pago Unico de Aportes Previsionales: Antecedentes de La Empresajorge padilla aguirreÎncă nu există evaluări

- Taller Contabilidades Especiales YoDocument30 paginiTaller Contabilidades Especiales YoPaola GomezÎncă nu există evaluări

- Examen Anualidad - Diaz, Galofre, OroDocument7 paginiExamen Anualidad - Diaz, Galofre, OroYaneth GalofreÎncă nu există evaluări

- Ejercicio de ContabilidadDocument2 paginiEjercicio de ContabilidadRaul Garza75% (4)

- Comunicado Unidad de BecasDocument24 paginiComunicado Unidad de BecasLory DuartÎncă nu există evaluări

- Documentos Bancarios ConceptoDocument2 paginiDocumentos Bancarios ConceptoRodolfo Jesus Calle FloresÎncă nu există evaluări

- Taller Practico Unidad 4Document5 paginiTaller Practico Unidad 4Nury DayanaÎncă nu există evaluări

- Julio Granda - MF - ParaleloDocument1 paginăJulio Granda - MF - ParaleloKarla gualanÎncă nu există evaluări

- Cavallo y La TrilateralDocument1 paginăCavallo y La Trilateralapi-3717661Încă nu există evaluări

- Conciliación Caja Social 2020 Act 3Document5 paginiConciliación Caja Social 2020 Act 3Laura S AguileraÎncă nu există evaluări

- Mod 07 Ob 1-2Document36 paginiMod 07 Ob 1-2Isabel EspinalÎncă nu există evaluări

- Comprobantes de Egreso, El Cheque y LasDocument16 paginiComprobantes de Egreso, El Cheque y LasPame TrávezÎncă nu există evaluări

- Taller Tasa de CambioDocument1 paginăTaller Tasa de CambioJuan David Capacho SánchezÎncă nu există evaluări

- Anualidades y flujos de cajaDocument2 paginiAnualidades y flujos de cajasantiago palacio castaño100% (1)

- Factura Electronica - FACT 6Document1 paginăFactura Electronica - FACT 6Franklin Leyva RodasÎncă nu există evaluări

- Tipos de cheques y documentos de deudaDocument3 paginiTipos de cheques y documentos de deudaCristhian Deivy Villanueva100% (1)

- PPT Unidad 02 Tema 05 2020 03 Matemática Financiera (2264) - DDocument48 paginiPPT Unidad 02 Tema 05 2020 03 Matemática Financiera (2264) - DCristian Avalos SanchezÎncă nu există evaluări

- Backus Cuestionario de Control InternoDocument1 paginăBackus Cuestionario de Control InternoTania CruzadoÎncă nu există evaluări

- Villanueva Medida Cautelar en Forma de InscripciónDocument9 paginiVillanueva Medida Cautelar en Forma de Inscripciónjose manuel 85Încă nu există evaluări

- Repaso Bonos 12-03-2022Document2 paginiRepaso Bonos 12-03-2022Marlon MartinezÎncă nu există evaluări

- Capítulo 16 - Krugman (Política Monetaria)Document4 paginiCapítulo 16 - Krugman (Política Monetaria)bri ryszelÎncă nu există evaluări

- Tasa de Interés Efectiva vs Nominal: Conceptos, Cálculos y EjemplosDocument20 paginiTasa de Interés Efectiva vs Nominal: Conceptos, Cálculos y EjemplosLeyda Valdivia FernándezÎncă nu există evaluări

- Ejercicios IND-218Document4 paginiEjercicios IND-218Ronald Leandro GuzmanÎncă nu există evaluări

- Ingeniería Económica AnualidadesDocument15 paginiIngeniería Económica AnualidadesKaty GuardadoÎncă nu există evaluări

- Taller ConversionesDocument2 paginiTaller ConversionesLeidy Zulema Bautista VallejoÎncă nu există evaluări

- Factura Agua Editable EducativoDocument1 paginăFactura Agua Editable Educativoyedani monzonÎncă nu există evaluări

- La Cuenta CorrienteDocument17 paginiLa Cuenta CorrienteDianita ArevaloÎncă nu există evaluări

- Banco Interbank - Relación MKTGDocument23 paginiBanco Interbank - Relación MKTGAnthonyEffioCarranzaÎncă nu există evaluări

- Liquidación Casa de Gallegos LaraDocument3 paginiLiquidación Casa de Gallegos LaraJair ZVÎncă nu există evaluări