S-ar putea să vă placă și

- Un Nuevo Punto de Venta Final SupplyDocument2 paginiUn Nuevo Punto de Venta Final SupplyLuis Encinas AÎncă nu există evaluări

- Ejercicios Costos Tema IDocument6 paginiEjercicios Costos Tema IRamon CastilloÎncă nu există evaluări

- Discusión N° 4 COSTO ANUAL Ciclo II-2019Document6 paginiDiscusión N° 4 COSTO ANUAL Ciclo II-2019Jafet ContrerasÎncă nu există evaluări

- So ProleDocument11 paginiSo ProleLuis Hernan Velasquez UribeÎncă nu există evaluări

- Coe205 Cont SuperiorDocument17 paginiCoe205 Cont SuperiorLeonarda YaporÎncă nu există evaluări

- Contabilidad I TEMA IDocument42 paginiContabilidad I TEMA ILeonarda YaporÎncă nu există evaluări

- Caso 2 Ejemplo ResueltoDocument12 paginiCaso 2 Ejemplo ResueltoFranyeli De JesusÎncă nu există evaluări

- Asiento - Contable Tema 2 y 3 Con 1Document59 paginiAsiento - Contable Tema 2 y 3 Con 1Leonarda YaporÎncă nu există evaluări

- Auditoría-Fiscal AUD. IIDocument22 paginiAuditoría-Fiscal AUD. IILeonarda YaporÎncă nu există evaluări

- ConciliacionDocument30 paginiConciliacionLeonarda YaporÎncă nu există evaluări

- Tarea II Auditoria IIDocument8 paginiTarea II Auditoria IILeonarda YaporÎncă nu există evaluări

- Auditoria de Las Cuentas Por CobrarDocument54 paginiAuditoria de Las Cuentas Por CobrarLeonarda YaporÎncă nu există evaluări

- COE203Document18 paginiCOE203Leonarda YaporÎncă nu există evaluări

- Caso Tema IVDocument9 paginiCaso Tema IVLeonarda YaporÎncă nu există evaluări

- Endeudamiento FinancieroDocument29 paginiEndeudamiento FinancieroLeonarda YaporÎncă nu există evaluări

- Tema Iii de Presupuesto EmpresariarDocument8 paginiTema Iii de Presupuesto EmpresariarLeonarda YaporÎncă nu există evaluări

- Contabilidad para Sociedades de PersonasDocument57 paginiContabilidad para Sociedades de PersonasLeonarda YaporÎncă nu există evaluări

- Pagina 14 FrancesDocument2 paginiPagina 14 FrancesLeonarda YaporÎncă nu există evaluări

- Parabola GAnaliticaDocument11 paginiParabola GAnaliticaLeonarda YaporÎncă nu există evaluări

- Tema I Naturaleza de La Direccion EstrategicaDocument7 paginiTema I Naturaleza de La Direccion EstrategicaLeonarda YaporÎncă nu există evaluări

- Tema1. La Planificación.Document43 paginiTema1. La Planificación.Leonarda YaporÎncă nu există evaluări

- La Estrategia Del Oceano AzulDocument9 paginiLa Estrategia Del Oceano AzulVictorino Redondo75% (4)

- El Análisis Interno de Una Empresa para Definir Una Buena EstrategiaDocument4 paginiEl Análisis Interno de Una Empresa para Definir Una Buena EstrategiaLeonarda YaporÎncă nu există evaluări

- InventariosDocument8 paginiInventariosLeonarda YaporÎncă nu există evaluări

- Los Formularios de SistemaDocument18 paginiLos Formularios de SistemaLeonarda YaporÎncă nu există evaluări

- Estrategia Tema IIDocument99 paginiEstrategia Tema IILeonarda YaporÎncă nu există evaluări

- Auditoria Cuentas Por CobrarDocument32 paginiAuditoria Cuentas Por CobrarLeonarda YaporÎncă nu există evaluări

- Tema Vi y Vii Estrategia EmpresarialDocument11 paginiTema Vi y Vii Estrategia EmpresarialLeonarda YaporÎncă nu există evaluări

- Lengua Española RicardoDocument2 paginiLengua Española RicardoLeonarda YaporÎncă nu există evaluări

- Las Razones Financieras, Contabilidad SuperiorDocument53 paginiLas Razones Financieras, Contabilidad SuperiorLeonarda YaporÎncă nu există evaluări

- Las Razones Financieras, Contabilidad SuperiorDocument53 paginiLas Razones Financieras, Contabilidad SuperiorLeonarda YaporÎncă nu există evaluări

- Muestreo IIDocument29 paginiMuestreo IILeonarda YaporÎncă nu există evaluări

- Muestreo IIDocument29 paginiMuestreo IILeonarda YaporÎncă nu există evaluări

- Muestreo IIDocument29 paginiMuestreo IILeonarda YaporÎncă nu există evaluări

- Modelos de Planeacion FinancieraDocument6 paginiModelos de Planeacion FinancieraDoris Castro MuñozÎncă nu există evaluări

- Foro Semana 6Document3 paginiForo Semana 6Jose Ramon RozasÎncă nu există evaluări

- Natural Beauty MakeupDocument11 paginiNatural Beauty MakeupDarianaÎncă nu există evaluări

- Actividad 2 Evidencia 2 RespuestaDocument4 paginiActividad 2 Evidencia 2 RespuestaJuan camilo Rengifo rayo100% (1)

- Primer Parcial Con OpcionesDocument6 paginiPrimer Parcial Con OpcionesAdriana S.Încă nu există evaluări

- CEPAL Evaluación Social y EconómicaDocument16 paginiCEPAL Evaluación Social y EconómicaAndres GutierrezÎncă nu există evaluări

- Activos Monetarios y No MonetariosDocument7 paginiActivos Monetarios y No MonetariosIrvin KiraÎncă nu există evaluări

- G 22 X Branes Henry PDFDocument4 paginiG 22 X Branes Henry PDFMarissopaRocioÎncă nu există evaluări

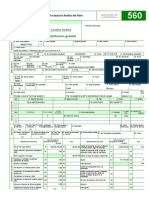

- 560 Andina Del ValorDocument36 pagini560 Andina Del ValorEdwin Fabian Cantillo BarcoÎncă nu există evaluări

- Ensayo Final MacroeconomíaDocument4 paginiEnsayo Final MacroeconomíaAngiee CanoÎncă nu există evaluări

- Nic 33Document20 paginiNic 33Gerson Castillo MartinezÎncă nu există evaluări

- Resolucion de Ejercicios - Calculo 1Document4 paginiResolucion de Ejercicios - Calculo 1Ronaldo ParionaÎncă nu există evaluări

- Módulo 1 - Marketing EstratégicoDocument8 paginiMódulo 1 - Marketing EstratégicoAnonymous TGUj4mSx100% (1)

- Adm Qui Soc 2018Document275 paginiAdm Qui Soc 2018Jhoana Alexandra AV50% (2)

- Solucion EconomiaDocument9 paginiSolucion Economiaalejandrolsm1Încă nu există evaluări

- Los 10 Principios y ConceptosDocument2 paginiLos 10 Principios y ConceptosErick GarcíaÎncă nu există evaluări

- Pauta 1era Evaluacion Finanzas II - 2018 - TeoríaDocument3 paginiPauta 1era Evaluacion Finanzas II - 2018 - TeoríaGünther Schmauck Gómez100% (1)

- Valoracion en AduanaDocument4 paginiValoracion en AduanaANTONIO HERNANDEZÎncă nu există evaluări

- 2 Análisis e Interpretación de Estados FinancierosDocument6 pagini2 Análisis e Interpretación de Estados Financierosilustresimio0% (1)

- Plan de Negocio de Un Supermercado de Bebidas Por InternetDocument84 paginiPlan de Negocio de Un Supermercado de Bebidas Por InternetHuamani PeruÎncă nu există evaluări

- Carta Min PDFDocument4 paginiCarta Min PDFEcuadorenvivoÎncă nu există evaluări

- Unidad Temática 1 Contabilidad de CostosDocument11 paginiUnidad Temática 1 Contabilidad de CostosYazkin GonzalezÎncă nu există evaluări

- Informe Costos EstimadosDocument25 paginiInforme Costos EstimadosPierre Gustavo Cortez Melendrez0% (1)

- Gruma AnalisisDocument31 paginiGruma AnalisisMarlon Velazquez OchoaÎncă nu există evaluări

- Habilidad Gerencial NegociacionDocument19 paginiHabilidad Gerencial NegociacionRodrigo Zapata GarcíaÎncă nu există evaluări

- Deber de MacroeconomiaDocument2 paginiDeber de MacroeconomiaNayely MendozaÎncă nu există evaluări