S-ar putea să vă placă și

- Séminaire National 2016 LDIELFADocument6 paginiSéminaire National 2016 LDIELFArima boudeboudaÎncă nu există evaluări

- CO 141120 PrincipautéDocument3 paginiCO 141120 PrincipautéLoïc PhulpinÎncă nu există evaluări

- Exposé ChomageDocument11 paginiExposé Chomagechaima12367% (6)

- TD HISTOIRE DES IDEES POLITIQUES CopieDocument18 paginiTD HISTOIRE DES IDEES POLITIQUES CopiejulienÎncă nu există evaluări

- AFRIQUE DrapeauxDocument3 paginiAFRIQUE DrapeauxtopazeÎncă nu există evaluări

- 771 PDFDocument27 pagini771 PDFdknewsÎncă nu există evaluări

- France - Santé - BIA M1Document2 paginiFrance - Santé - BIA M1أمين توات الجزائريÎncă nu există evaluări

- Premier Ministre ÉthiopienDocument7 paginiPremier Ministre Éthiopienmelissa youbÎncă nu există evaluări

- La Femme Congolaise: Pilier de L'économie Informelle en Milieu UrbainDocument8 paginiLa Femme Congolaise: Pilier de L'économie Informelle en Milieu UrbainkumagodeÎncă nu există evaluări

- Mavrocordat CDocument1 paginăMavrocordat CCristianni NEumannÎncă nu există evaluări

- Projet de Thèse - Fonquerne LeslieDocument11 paginiProjet de Thèse - Fonquerne LeslieSeb BlueÎncă nu există evaluări

- Consignataire Et Agent Maritime (Droit)Document134 paginiConsignataire Et Agent Maritime (Droit)tadlawi1Încă nu există evaluări

- Carte D Identite Passeport Pour Les Personnes MineuresDocument2 paginiCarte D Identite Passeport Pour Les Personnes MineuresKalan DoremÎncă nu există evaluări

- Chaabat El Leham WikiDocument4 paginiChaabat El Leham WikiAbdelillahÎncă nu există evaluări

- Fiche de Lecture - La Guerre Sans Fin (B Tertrais)Document10 paginiFiche de Lecture - La Guerre Sans Fin (B Tertrais)Bruno Acézat-Pellicer100% (1)

- LES CONTACTS SECRETS - Le Sionisme Et L'allemagne Nazie - 1933-1941 - Klaus PolkehnDocument24 paginiLES CONTACTS SECRETS - Le Sionisme Et L'allemagne Nazie - 1933-1941 - Klaus PolkehnAdèle PierregrodÎncă nu există evaluări

- E19780 FRENCH0 V 0 Definitive 0 Approuv 0 eDocument235 paginiE19780 FRENCH0 V 0 Definitive 0 Approuv 0 eMungurwoth.udagaÎncă nu există evaluări

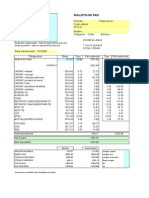

- Calcul de La Paie Fiche de Paie 1Document1 paginăCalcul de La Paie Fiche de Paie 1Exactly01Încă nu există evaluări

- Dialogues. Deleuze-ParnetDocument95 paginiDialogues. Deleuze-Parnetalexamartinezr100% (1)

- Fiche Complicité PDFDocument2 paginiFiche Complicité PDFyayaaaaa100% (1)

- ZDC LessuffragettesDocument30 paginiZDC LessuffragettesLAURENTÎncă nu există evaluări

- CP La Pensée BlancheDocument1 paginăCP La Pensée BlanchejijiÎncă nu există evaluări

- Le Juge Et Le ContratDocument2 paginiLe Juge Et Le ContratBoujemaa RbiiÎncă nu există evaluări

- Le Commodore: La RequêteDocument37 paginiLe Commodore: La RequêteRadio-CanadaÎncă nu există evaluări

- Droit Fiscal Ahmed SaadoudiDocument39 paginiDroit Fiscal Ahmed SaadoudiNajib GzoulyÎncă nu există evaluări

- Aquarela Do Brasil - Jorge NobreDocument40 paginiAquarela Do Brasil - Jorge Nobreleandrogomes2013Încă nu există evaluări

- Naturalisation Test Culture Generale 1-7-2012Document8 paginiNaturalisation Test Culture Generale 1-7-2012skrueÎncă nu există evaluări

- Descardes - Haiti, Vaudou, Droit de L'hommeDocument0 paginiDescardes - Haiti, Vaudou, Droit de L'hommeLidie MarcelÎncă nu există evaluări

- Commentaire de La Politique D'aristoteDocument8 paginiCommentaire de La Politique D'aristoteparasolyÎncă nu există evaluări