S-ar putea să vă placă și

- Reporte TecnicoDocument6 paginiReporte TecnicoFabián Duman TÎncă nu există evaluări

- Grafos de ProgramaDocument2 paginiGrafos de ProgramaFabián Duman TÎncă nu există evaluări

- Presentacion Computadores IndustrialesDocument17 paginiPresentacion Computadores IndustrialesFabián Duman TÎncă nu există evaluări

- Oficio EmpleoDocument2 paginiOficio EmpleoFabián Duman TÎncă nu există evaluări

- Presentacion Computadores IndustrialesDocument15 paginiPresentacion Computadores IndustrialesFabián Duman TÎncă nu există evaluări

- Proyectos de Investigacion e InnovacionDocument13 paginiProyectos de Investigacion e InnovacionFabián Duman TÎncă nu există evaluări

- Plan de Operaciones y VentasDocument10 paginiPlan de Operaciones y VentasFabián Duman TÎncă nu există evaluări

- Formato Guia RemisionDocument55 paginiFormato Guia RemisionFabián Duman TÎncă nu există evaluări

- Analisis Horario de AsistenciaDocument4 paginiAnalisis Horario de AsistenciaFabián Duman TÎncă nu există evaluări

- Control NumericoDocument10 paginiControl NumericoFabián Duman TÎncă nu există evaluări

- Proceso de FabricacionDocument3 paginiProceso de FabricacionFabián Duman TÎncă nu există evaluări

- 01 AudiMexicoDocument3 pagini01 AudiMexicoFabián Duman TÎncă nu există evaluări

- Proceso de FabricacionDocument3 paginiProceso de FabricacionFabián Duman TÎncă nu există evaluări

- Tipos de OrganigramasDocument18 paginiTipos de OrganigramasElucubrarÎncă nu există evaluări

- MRPDocument23 paginiMRPAdolfo Ruiz PeñaÎncă nu există evaluări

- Proceso de FabricacionDocument3 paginiProceso de FabricacionFabián Duman TÎncă nu există evaluări

- CadDocument8 paginiCadFabián Duman TÎncă nu există evaluări

- Guía Planteamiento Del ProblemaDocument2 paginiGuía Planteamiento Del ProblemaFabián Duman TÎncă nu există evaluări

- Simbolos ElectronicosDocument6 paginiSimbolos ElectronicosAlexis CorreaÎncă nu există evaluări

- ActuadoresDocument25 paginiActuadoresRoberto ChavezÎncă nu există evaluări

- Realidadvirtual 110629170336 Phpapp02Document87 paginiRealidadvirtual 110629170336 Phpapp02Fabián Duman TÎncă nu există evaluări

- Simbolos ElectronicosDocument6 paginiSimbolos ElectronicosAlexis CorreaÎncă nu există evaluări

- Sesion 10 IADocument72 paginiSesion 10 IAFabián Duman TÎncă nu există evaluări

- Actuadores (Robotica)Document25 paginiActuadores (Robotica)SamuelMartinez100% (5)

- Caso de Estudio FinalDocument7 paginiCaso de Estudio FinalFabián Duman TÎncă nu există evaluări

- NormalizacionDocument20 paginiNormalizacionWalter Hidalgo CórdovaÎncă nu există evaluări

- Insuficiencia TricúspideaDocument3 paginiInsuficiencia TricúspideaFabián Duman TÎncă nu există evaluări

- Informe de Circuitos EléctricosDocument2 paginiInforme de Circuitos EléctricosFabián Duman TÎncă nu există evaluări

- Copia de Base Azogues GGGGDocument7 paginiCopia de Base Azogues GGGGFabián Duman TÎncă nu există evaluări

- Oracle - Consultas de DBADocument4 paginiOracle - Consultas de DBAjaragiÎncă nu există evaluări

- Guía 2 MonetariaDocument2 paginiGuía 2 MonetariaNicolas AndresÎncă nu există evaluări

- S4-Tarea 4.2Document3 paginiS4-Tarea 4.2Fernando OrellanaÎncă nu există evaluări

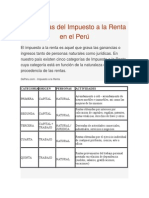

- Categorías Del Impuesto A La Renta en El PerúDocument8 paginiCategorías Del Impuesto A La Renta en El PerúNoe Cuellar MartinezÎncă nu există evaluări

- Rol de Pagos Sistematizacion 02-02-17Document8 paginiRol de Pagos Sistematizacion 02-02-17Jessi PárragaÎncă nu există evaluări

- Estadísticas Transporte Público Febrero 2017Document23 paginiEstadísticas Transporte Público Febrero 2017Edgard ParraÎncă nu există evaluări

- Calculo de Ir Salario - BdoDocument17 paginiCalculo de Ir Salario - BdoMario PenadoÎncă nu există evaluări

- 4.3 AebpDocument3 pagini4.3 AebpANDREA ESPINOSA BETANCURÎncă nu există evaluări

- FRACCIONAMIENTODocument5 paginiFRACCIONAMIENTOnilbercoÎncă nu există evaluări

- Trabajo 3Document21 paginiTrabajo 3Belén EstefaníaÎncă nu există evaluări

- Guia Pagos Varios en ExcelDocument1 paginăGuia Pagos Varios en ExcelFlavio Gomez Chanca100% (1)

- ParquesDocument20 paginiParquesaburremeÎncă nu există evaluări

- Sistema AmericanoDocument3 paginiSistema AmericanoAntonio GomezÎncă nu există evaluări

- El Sistema TributarioDocument18 paginiEl Sistema TributarioskamaleoÎncă nu există evaluări

- Preguntas B%c3%a1sicas Sobre El IRAGRO-IVA Relacionadas A La Agricultura FamiliarDocument2 paginiPreguntas B%c3%a1sicas Sobre El IRAGRO-IVA Relacionadas A La Agricultura FamiliarPedro MarecosÎncă nu există evaluări

- Asientos de CierreDocument27 paginiAsientos de CierreMARCO ANTONIO MALLQUI DIAZÎncă nu există evaluări

- Apuntes Fiscalidad en La EmpresaDocument56 paginiApuntes Fiscalidad en La EmpresasaraÎncă nu există evaluări

- Casos Practicos Renta de Primera Categoria 1Document4 paginiCasos Practicos Renta de Primera Categoria 1RLQlGaUss100% (1)

- Teoria Economica en RetrospeccionDocument406 paginiTeoria Economica en RetrospeccionchompiponÎncă nu există evaluări

- MonetarismoDocument1 paginăMonetarismoRazo Lerma Jesus EmilianoÎncă nu există evaluări

- Derecho Tributario IIDocument11 paginiDerecho Tributario IIMadeleyne ASÎncă nu există evaluări

- Indice Tributos Locales Comentarios Casos Practicos 2016Document30 paginiIndice Tributos Locales Comentarios Casos Practicos 2016Carlos Díaz0% (2)

- Tablas Cálculo de Impuesto A La Renta 2017Document12 paginiTablas Cálculo de Impuesto A La Renta 2017Omarcito BajañaÎncă nu există evaluări

- Plantillas para Papeles de Trabajo ISLR Persona JurídicaDocument14 paginiPlantillas para Papeles de Trabajo ISLR Persona JurídicaEntorno Virtual Profesional83% (6)

- Calculo Declaracion Estimada (Ajustados Por Oswardo)Document12 paginiCalculo Declaracion Estimada (Ajustados Por Oswardo)Oswardo ChirinosÎncă nu există evaluări

- Seminario Procedimientos Seleccion AREQUIPA 26112019Document161 paginiSeminario Procedimientos Seleccion AREQUIPA 26112019Esteban Sulca PonceÎncă nu există evaluări

- Cálculo Del Factor de Salario RealDocument87 paginiCálculo Del Factor de Salario RealJuan CocÎncă nu există evaluări

- ProgramacionDocument4 paginiProgramacionroxana moraÎncă nu există evaluări

- Equilibrio IS LM Parte II (1) El Que Voy A Usar Par Ael ParcialDocument19 paginiEquilibrio IS LM Parte II (1) El Que Voy A Usar Par Ael ParcialFrann AraÎncă nu există evaluări

- Entrega Final CostosDocument242 paginiEntrega Final CostosJulián Sotelo BÎncă nu există evaluări

- 13 - Sistema Tributario PeruanoDocument17 pagini13 - Sistema Tributario Peruanoroxicris0% (1)