S-ar putea să vă placă și

- Trabajo Individual, Contabilidad 2Document4 paginiTrabajo Individual, Contabilidad 2Perro FlacoÎncă nu există evaluări

- 2da Actividad EvaluativaDocument2 pagini2da Actividad EvaluativaKa Grijalba0% (2)

- Practica Completa de Ciclo ContableDocument36 paginiPractica Completa de Ciclo ContableAinnara Martinez100% (1)

- Ejercicio Hoja de TrabajoDocument19 paginiEjercicio Hoja de TrabajoEvelyn HernandezÎncă nu există evaluări

- Casos Punto de Equilibrio para Mandar A Los ChicosDocument5 paginiCasos Punto de Equilibrio para Mandar A Los ChicosKellie Montero Arrasco0% (1)

- Ejercicio Análisis de Estados Financieros 1Document21 paginiEjercicio Análisis de Estados Financieros 1Delmi Walkiri Leonardo VásquezÎncă nu există evaluări

- Superior II Tarea 4Document6 paginiSuperior II Tarea 4Joel Rosario OrtegaÎncă nu există evaluări

- Plan Estratégico Empresa de AuditoriaDocument10 paginiPlan Estratégico Empresa de AuditoriaClaudio Andres Donoso CornejoÎncă nu există evaluări

- Dossier de Contabilidad IIDocument61 paginiDossier de Contabilidad IIFausto Rayo MontoyaÎncă nu există evaluări

- Las Agencias y SucursalesDocument4 paginiLas Agencias y SucursalesIvan CubillanÎncă nu există evaluări

- PREGUNTAS (Resueltas)Document2 paginiPREGUNTAS (Resueltas)Mini Truckin MéxicoÎncă nu există evaluări

- Ejemplo Sucursal y Casa MatrizDocument41 paginiEjemplo Sucursal y Casa MatrizItzel Guadalupe Acosta MartinezÎncă nu există evaluări

- Balance General y Estado de Ganancias y PerdidasDocument24 paginiBalance General y Estado de Ganancias y PerdidasLuis Valdivia100% (1)

- DocxDocument3 paginiDocxAnonymous bvncgWÎncă nu există evaluări

- GUÍA Analisis de TransaccionesDocument9 paginiGUÍA Analisis de TransaccionesJairo Flores RÎncă nu există evaluări

- Practica de La Nomina de PagoDocument8 paginiPractica de La Nomina de PagodianaÎncă nu există evaluări

- Tarea 1 de Practica de Contabilidad-Luis DominguezDocument3 paginiTarea 1 de Practica de Contabilidad-Luis DominguezLüîs Albertö Domingüez100% (1)

- Auditoria II Tarea 1Document8 paginiAuditoria II Tarea 1Yamilerdy DominguezÎncă nu există evaluări

- Registro de Transacciones en Monedas ExtranjerasDocument13 paginiRegistro de Transacciones en Monedas ExtranjerasErika Yosaylin CasadoÎncă nu există evaluări

- Capitulo 5Document3 paginiCapitulo 5Landri Ramirez ReyesÎncă nu există evaluări

- Fichas TextualesDocument2 paginiFichas TextualesAll GoodÎncă nu există evaluări

- Fundamentos de Contabilidad 2019Document38 paginiFundamentos de Contabilidad 2019lucianoÎncă nu există evaluări

- Ejercicio Unidad IiiDocument1 paginăEjercicio Unidad IiiDarlisa Diaz100% (1)

- Practica Colaborativa 9 - Unidad Vii Propiedad Planta y EquiposDocument7 paginiPractica Colaborativa 9 - Unidad Vii Propiedad Planta y EquiposMariaÎncă nu există evaluări

- Ejercicios Unidad 3Document21 paginiEjercicios Unidad 3Yaritza Lisseth Guerrero Proaño100% (1)

- Caso para Estudio de Auditoria InternaDocument42 paginiCaso para Estudio de Auditoria InternaMiguel Angel Suero HerreraÎncă nu există evaluări

- Qué Es El Cash Flow o Flujo de Caja de Una EmpresaDocument5 paginiQué Es El Cash Flow o Flujo de Caja de Una Empresadavillalain8162Încă nu există evaluări

- Tema 3 - Disposiciones Legales de Los Libros de ContabilidadDocument5 paginiTema 3 - Disposiciones Legales de Los Libros de ContabilidadKley UzcateguiÎncă nu există evaluări

- Tarea de ContabilidadDocument26 paginiTarea de ContabilidadmichaeljuniorÎncă nu există evaluări

- Cuentas y Tipos de CuentaDocument11 paginiCuentas y Tipos de CuentaMariam Velez100% (1)

- Auditoria Ii Tarea IiDocument6 paginiAuditoria Ii Tarea IimarelinaÎncă nu există evaluări

- Ramas de La ContabilidadDocument13 paginiRamas de La ContabilidadcarolinaÎncă nu există evaluări

- Contabilidad 3Document10 paginiContabilidad 3YosaharaVidalMateo50% (2)

- Tarea 6 Contab. Super.Document8 paginiTarea 6 Contab. Super.Yilkania SantosÎncă nu există evaluări

- Mercaderia en Consignacion Parte IIDocument5 paginiMercaderia en Consignacion Parte IIjose marioÎncă nu există evaluări

- Conciliación BancariaDocument3 paginiConciliación Bancariaaa_escalonaÎncă nu există evaluări

- Tarea 3 de Practica de ContabilidadDocument6 paginiTarea 3 de Practica de ContabilidadDahiana quezadaÎncă nu există evaluări

- Cuestionario Conversión de Moneda ExtranjeraDocument9 paginiCuestionario Conversión de Moneda ExtranjeraGreen100% (1)

- Tarea VII de Practica de Contabilidad IDocument3 paginiTarea VII de Practica de Contabilidad IHilene Gonzalez100% (1)

- Trabajo No. 13 Elaboracion de Estados Financieros Con Datos IncompletosDocument34 paginiTrabajo No. 13 Elaboracion de Estados Financieros Con Datos Incompletoskaren ArdianoÎncă nu există evaluări

- Conta IV - Agencias y Sucursales - Moneda Extranjera - Ejercicio 1 Libro Perdomo Pag6 Twins IncDocument11 paginiConta IV - Agencias y Sucursales - Moneda Extranjera - Ejercicio 1 Libro Perdomo Pag6 Twins IncEdgar SolaresÎncă nu există evaluări

- Ajuste de Prevision para IncobrablesDocument4 paginiAjuste de Prevision para IncobrablesCarla Patricia Entrambasaguas ChavarriaÎncă nu există evaluări

- Tarea 4 de Superior 2Document5 paginiTarea 4 de Superior 2greissyÎncă nu există evaluări

- Gabriela ContabilidadDocument14 paginiGabriela ContabilidadRolando RondonÎncă nu există evaluări

- Tarea 1 Contabilidad SuperiorDocument4 paginiTarea 1 Contabilidad Superioraneudis polanco100% (1)

- Practica Balance General y Estado de ResultadosDocument4 paginiPractica Balance General y Estado de ResultadosUriell Mendez0% (1)

- Portafolio de Contabilidad Superior IDocument114 paginiPortafolio de Contabilidad Superior IMary Ramírez MielesÎncă nu există evaluări

- Definición de DineroDocument12 paginiDefinición de DineroJosefina LoyoÎncă nu există evaluări

- Examen de Conocimientos TributariosDocument6 paginiExamen de Conocimientos TributariosAUGUSTOUNAHVSÎncă nu există evaluări

- Folleto 3 de ContabilidadDocument6 paginiFolleto 3 de ContabilidadCalos Lopez0% (1)

- Tarjetas de Control de Activos FijosDocument1 paginăTarjetas de Control de Activos FijosKratos MillánÎncă nu există evaluări

- Practica 3 y 4 Clasif Cta y AsientosDocument5 paginiPractica 3 y 4 Clasif Cta y AsientosLisbeth Martinez100% (1)

- YENIFERDocument5 paginiYENIFERYenifer FortunaÎncă nu există evaluări

- Actividad 2 Del Modulo VDocument6 paginiActividad 2 Del Modulo VEnmanuel NolascoÎncă nu există evaluări

- LibroDocument23 paginiLibroAnabel MaderaÎncă nu există evaluări

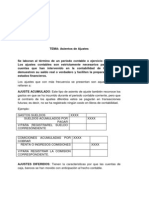

- Asientos de AjustesDocument6 paginiAsientos de AjustesmichaellaleyÎncă nu există evaluări

- Caja ChicaDocument4 paginiCaja ChicaChallco DavidÎncă nu există evaluări

- Auditoria II Cuentas Por CobrarDocument12 paginiAuditoria II Cuentas Por CobrarrogelioÎncă nu există evaluări

- Tarea III Costos IIDocument9 paginiTarea III Costos IIacap1215Încă nu există evaluări

- Costos y Toma de DecisionesDocument4 paginiCostos y Toma de DecisionesJimmy Barreto HuamanÎncă nu există evaluări

- Quiz 2 Semana 7 Administracion FinancieraDocument6 paginiQuiz 2 Semana 7 Administracion FinancieraJuan David100% (1)

- Evidencia 1 Cuadro Sinoptico Maerchandising e CommerceDocument2 paginiEvidencia 1 Cuadro Sinoptico Maerchandising e CommerceLaura Mahecha Gómez100% (1)

- Comercio InternacionalDocument9 paginiComercio InternacionalanaÎncă nu există evaluări

- NOTA Facebook - CITLALI SÁNCHEZ LEÓNDocument2 paginiNOTA Facebook - CITLALI SÁNCHEZ LEÓNDavidÎncă nu există evaluări

- Final ContabilidadDocument2 paginiFinal ContabilidadDaniela HenaoÎncă nu există evaluări

- Nia Aseguramiento 3Document44 paginiNia Aseguramiento 3Leidy CarballoÎncă nu există evaluări

- Caracteristica Mas Ventaja y DesventajasDocument2 paginiCaracteristica Mas Ventaja y DesventajasLady leguxÎncă nu există evaluări

- El SuperDocument187 paginiEl SuperjonskayÎncă nu există evaluări

- El Diagrama de Proceso PDFDocument8 paginiEl Diagrama de Proceso PDFCarlos Andres BaronÎncă nu există evaluări

- Orientaciones para El Trabajo de Campo # 4Document7 paginiOrientaciones para El Trabajo de Campo # 4Erick ChanatasigÎncă nu există evaluări

- Metodologia Evaluacion Eficacia Eficiencia CapacitacionDocument9 paginiMetodologia Evaluacion Eficacia Eficiencia CapacitacionAldrin HernandezÎncă nu există evaluări

- Plan de AuditoriaDocument16 paginiPlan de AuditoriaKatherine Dayana Martel CanchoÎncă nu există evaluări

- Zonas Francas - Trabajo Final de Derecho LaboralDocument32 paginiZonas Francas - Trabajo Final de Derecho LaboralPedro Payano LucianoÎncă nu există evaluări

- Evidencia 7 Análisis de Caso Identificación de Modos y Medios de TransporteDocument5 paginiEvidencia 7 Análisis de Caso Identificación de Modos y Medios de Transportenelvis50% (2)

- Acta de Constitucion Proyecto CredibayDocument3 paginiActa de Constitucion Proyecto Credibaydumar castilloÎncă nu există evaluări

- Estudio de MercadoDocument17 paginiEstudio de MercadoAlex PiconÎncă nu există evaluări

- ACTIVODocument1 paginăACTIVOGuillermo Convercio IbarraÎncă nu există evaluări

- Tema 2. Planes de EmergenciaDocument39 paginiTema 2. Planes de EmergenciaJavierÎncă nu există evaluări

- Clave N - 51Document6 paginiClave N - 51Nancy Carolina AlcarazÎncă nu există evaluări

- La Estructura FinancieraDocument8 paginiLa Estructura FinancieraDavid Diaz Rojas100% (1)

- Fase 3 Decidir, Seleccionar y Aplicar El Modelo - ColaborativoDocument15 paginiFase 3 Decidir, Seleccionar y Aplicar El Modelo - ColaborativoJennifer Martinez Jaimes100% (1)

- Ejercicios de Lectura Crítica Sobre Trabajos de Distintas Perspectivas Teórico PDFDocument4 paginiEjercicios de Lectura Crítica Sobre Trabajos de Distintas Perspectivas Teórico PDFAnaly LcgÎncă nu există evaluări

- Trabajo de Maestria Nro 4Document3 paginiTrabajo de Maestria Nro 4CONSTRUCTORA HUAYNAROQUEÎncă nu există evaluări

- AS 1001 - Responsibilities and Functions of The Independent Auditor - PCAOBDocument6 paginiAS 1001 - Responsibilities and Functions of The Independent Auditor - PCAOBYolandaÎncă nu există evaluări

- Laboratorio 1¿Document1 paginăLaboratorio 1¿juÎncă nu există evaluări

- Clasificacion Del PresupuestoDocument24 paginiClasificacion Del PresupuestoGaby CanoÎncă nu există evaluări

- La Gestión Del Abastecimiento para Mejorar El Control de Inventario de Repuestos Importados en La Empresa Equaval E.I.R.L, La Victoria - 2016"Document15 paginiLa Gestión Del Abastecimiento para Mejorar El Control de Inventario de Repuestos Importados en La Empresa Equaval E.I.R.L, La Victoria - 2016"Sandra AlvarezÎncă nu există evaluări

- NAED Administración de Empresas - Semestre V-201910Document6 paginiNAED Administración de Empresas - Semestre V-201910Montalvo C NicolÎncă nu există evaluări

- Silabo de Plan ContableDocument4 paginiSilabo de Plan ContablefabiolaÎncă nu există evaluări

- Inspecciones, Auditorias Objetivos y ClasificacionDocument38 paginiInspecciones, Auditorias Objetivos y ClasificacionNicole SanchezÎncă nu există evaluări