Documente Academic

Documente Profesional

Documente Cultură

Finanzas Completoo

Încărcat de

Nalia Salinas BegazoTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Finanzas Completoo

Încărcat de

Nalia Salinas BegazoDrepturi de autor:

Formate disponibile

Universidad Privada de Tacna EPANI

1 FINANZAS CORPORATIVAS

I. SOCIEDADES ADMINISTRADORAS

1. FONDO MUTUO DE INVERSIN

Un Fondo Mutuo de Inversin en Valores es un patrimonio comn constituido por

aportes voluntarios de personas naturales o jurdicas denominados partcipes. Este

patrimonio se divide en cuotas iguales, cuyo valor cambia diariamente en funcin

al comportamiento del mercado; por lo tanto, la rentabilidad de un fondo mutuo se

ve reflejada en la variacin del valor de esa cuota.

Si cuentas con un excedente de dinero y deseas obtener ganancias, puedes

invertirlo en los fondos mutuos. Se trata de una alternativa diversificada

conformada por los aportes voluntarios de personas tanto naturales como jurdicas.

Un Fondo Mutuo es un patrimonio formado por aportes voluntarios de personas

naturales y/o jurdicas denominadas partcipes con un objetivo comn de inversin.

Este patrimonio es administrado por una Sociedad Administradora de Fondos

Mutuos (SAFM), la cual realiza las inversiones por cuenta y riesgo de los

partcipes.

Los recursos del fondo mutuo son invertidos por la SAFM de acuerdo a la poltica

de inversin en instrumentos financieros (bonos, acciones, depsitos bancarios,

etc.), los cuales son valorizados a diario obtenindose as el valor cuota. Cada vez

que un partcipe suscribe/rescata dinero en el/del fondo comprar/vender por

cuenta suya un nmero de cuotas equivalente al valor monetario de su inversin.

En el Per los Fondos Mutuos ms populares son los que invierten en Renta

Variable, Renta fija y los Mixtos (mezcla de Renta Variable y Renta Fija). Los

fondos de Renta Variable (invierten principalmente en acciones) tienden a

incorporar una mayor volatilidad (riesgo) pero en el largo plazo deberan de

generar retornos superiores a los fondos de Renta Fija. Los fondos que invierten

en Renta Fija por lo general buscan un menor riesgo el cual es remunerado con

una menor rentabilidad.

El partcipe es toda persona natural o jurdica que, mediante un aporte monetario,

ha adquirido cuotas de participacin en el Fondo.

Universidad Privada de Tacna EPANI

2 FINANZAS CORPORATIVAS

La cuota es la unidad de inversin del Fondo. sta posee valor de mercado y se

actualiza diariamente. Todos los aportes y retiros del Fondo quedan expresados

en cuotas, todas de igual valor y caractersticas.

La operacin de suscripcin es la operacin por la cual el partcipe realiza un

aporte monetario y adquiere cuotas de participacin en el Fondo. Es tambin

conocido como compra de cuotas.

Tambin est la operacin de rescate, que es la operacin por la cual el partcipe

solicita la liquidacin de parte o la totalidad de sus cuotas dentro del Fondo. Esta

liquidacin se realiza respetando los plazos establecidos en el reglamento de

participacin para ese Fondo. Esta operacin es tambin conocida como venta de

cuotas.

La rentabilidad en un fondo mutuo se genera a travs de la variacin de los precios

de los activos de la cartera de inversiones. Al aumentar/disminuir el valor de los

activos de dicha cartera, sta tendr un mayor/menor valor en moneda, el cual al

ser dividido entre un nmero igual de cuotas genera un aumento/disminucin en el

valor de la cuota. En otras palabras, la rentabilidad se refleja en la variacin del

valor cuota.

Los fondos mutuos brindan la posibilidad de acceder al Mercado de Capitales a

travs de profesionales especializados que intentarn obtener rentabilidades

superiores a las alternativas tradicionales de ahorro, respetando rigurosamente el

perfil de riesgo elegido. Por otro lado, los fondos mutuos son alternativas de

inversin con alta liquidez, lo que le permite al inversionista disponer fcil y

rpidamente de su dinero. Adicionalmente, CONASEV supervisa diariamente las

operaciones de los fondos mutuos con el objetivo de velar por la seguridad de los

inversionistas.

Hoy, los fondos mutuos se sitan en US$5,080 millones al cierre de enero de 2012,

con participacin de ms de 270,000 personas

La evolucin positiva, tanto del monto administrado como del nmero de partcipes

en el mercado de fondos mutuos responde al creciente inters que va despertando

dicha alternativa de inversin para empresas y personas naturales, dada su mayor

disponibilidad de excedentes monetarios como consecuencia del incremento en los

ingresos, en un entorno de crecimiento sostenido de la economa peruana y de un

desarrollo cada vez mayor de los mercados de capitales.

Universidad Privada de Tacna EPANI

3 FINANZAS CORPORATIVAS

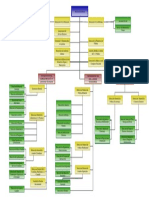

En el Per existen 6 sociedades administradoras de fondos mutuos. Cuatro de

estas empresas las de mayor tamao en trminos de patrimonio administrado-

estn vinculadas a los cuatro bancos ms grandes del pas en trminos de cartera

de crditos y depsitos (Credifondo, Continental Fondos, Scotia Fondos e

Interfondos). La quinta ms grande, ING Fondos, pertenece al grupo holands del

mismo nombre, que adicionalmente cuenta en el pas con una compaa de

seguros (InVita), una administradora hipotecaria (InCasa) y una AFP (Integra). La

sexta administradora, PromoInvest, es una sociedad annima abierta conformada

por ms de 200 accionistas y que no pertenece a ningn grupo bancario

1.1. Tipos De Fondos

FONDOS DE INVERSION CERRADOS ("closed-end funds") (Fondo de Inversin)

En este tipo de fondo, se emite una cantidad limitada de patrimonio (acciones,

ttulos de participacin o cuotas).

Esta emisin se coloca en el mercado y una vez que ha sido vendida en su

totalidad, el fondo se cierra.

FONDOS DE INVERSION ABIERTOS ("open-end funds") (Fondo Mutuo)

En este tipo de fondos no hay lmite de emisin; tampoco hay plazo lmite de

colocacin.

Los ttulos de propiedad deben ser recomprados por el fondo y no son negociables

en el mercado secundario si los inversionistas quieren salir de l.

La gran diferencia con el fondo cerrado es que el capital del fondo abierto vara da

a da, dependiendo de las operaciones que realice con sus inversionistas.

1.2. Qu es el Net Asset Value (NAV)?

El NAV es el precio que el fondo paga por una participacin.

Es el valor tcnico de una cuota parte de un fondo mutuo. Surge de dividir el

valor del patrimonio del fondo por la cantidad de cuota partes.

Se calcula como:

Valor del patrimonio

Nde cuota partes = NAV

Universidad Privada de Tacna EPANI

4 FINANZAS CORPORATIVAS

Ejemplo: $52,500,000

3,500,000 = $15 por cuota

1.3. Tips para invertir en Fondos Mutuos (extrado de diario Per 21 -

2010)

Antes de invertir en fondos mutuos debes tener en cuenta algunas

consideraciones, como, por ejemplo, que existe una tendencia creciente de los

fondos en soles, pues si en el ao 2004 representaban el 16% del total, al cierre de

2010, equivalen al 36%.

Augusto Rodrguez, gerente de Credifondo, recomienda que cuando inviertas lo

hagas en la moneda en la que utilizar el dinero. De esa manera si tienes pensado

comprar una casa podras considerar una inversin en dlares, pero si lo haces

para pagar la universidad de sus hijos en el Per, la inversin debera ser en soles.

De esta manera evitars el riesgo cambiario, afirma Rodrguez.

INDICADOR DE RIESGO. Otro punto que debes tener en cuenta, sugiere el

ejecutivo, es decidir si deseas preservar su dinero o apreciarlo. Si escoges la

primera opcin puedes elegir un Fondo de Renta Fija, en el cual se encuentran el

80% de personas naturales y jurdicas, y cuyo dinero es destinado a instrumentos

de deudas como son los depsitos a plazo o bonos.

Sin embargo, si deseas ver crecer sus ingresos y ests dispuesto a correr el riesgo

de pasar todo un ao con prdidas que podran representar el 50%, el Fondo de

Renta Variable es lo que puedes escoger.

A mayor capacidad de no ponerse nervioso con una prdida temporal, mayor

tolerancia al riesgo, indica Rodrguez. En este tipo de fondo tu dinero es invertido

en acciones y pueden pasar hasta cinco aos para que veas ganancias, pero la

rentabilidad solo hasta 2010 fue de 54.45%.

Un mayor plazo te permitir tener ms capacidad de asumir el riesgo, pues se

incrementa la probabilidad de revertir un mal resultado en el tiempo

2. FONDO DE INVERSIN

Los Fondos de Inversin son patrimonios autnomos integrados por aportes de

personas naturales y jurdicas para su inversin en instrumentos, operaciones

financieras y dems activos, los cuales se encuentran bajo la gestin de una

Universidad Privada de Tacna EPANI

5 FINANZAS CORPORATIVAS

sociedad annima denominada Sociedad Administradora de Fondos de Inversin

(SAFI), por cuenta y riesgo de los participantes del Fondo.

Los Fondos de Inversin y sus Sociedades Administradoras se encuentran sujetos

al control y supervisin de la Comisin Nacional Supervisora de Empresas y

Valores - CONASEV. Cabe sealar que cuando la colocacin de los Fondos de

Inversin se realiza mediante el mecanismo de oferta pblica se inscriben en el

Registro Pblico del Mercado de Valores.

Cmo funcionan los fondos de inversin?

Estos se inician con el aporte que hace un inversionista o partcipe, quien compra

una participacin o cuota en el o los fondos. Estas cuotas de alguna forma

sumadas todas constituyen el fondo materia de inversin. Cada fondo est

administrado por una SAFI, la que puede manejar uno o ms fondos de inversin.

Los inversores deben saber que el fondo cuenta con un comit de inversiones, que

se encarga de invertir adecuadamente el dinero y revisar peridicamente cul ha

sido el desempeo de los activos adquiridos.

Qu diferencias existen entre los fondos de inversin de Private equity y

venture capital?

En los fondos private Equity, se proporciona recursos a ciertas empresas que

necesitan una inyeccin de capital a travs de la compra de acciones de la misma;

mientras que los fondos de venture capital, que vienen a ser inversiones en

proyectos de inversin, se apuesta por un mayor riesgo, pero tambin se obtienen

mayor rentabilidad.

Caracterstica del Fondo de Inversin

Los fondos de inversin se caracterizan por ser de naturaleza cerrada (Closed end

funds) dado que tienen un capital invariable conformado por una cantidad fija de

cuotas parte, las mismas que quedan instrumentadas en ttulos denominados

tambin certificados de participacin.

Dichas cuotas una vez aportadas, no pueden ser incrementadas en su valor

mediante nuevas aportaciones ni rescatadas o reembolsadas, motivo por el cual

los partcipes que deseen retirarse del fondo necesariamente tienen que transferir

sus certificados de participacin a terceros.

Universidad Privada de Tacna EPANI

6 FINANZAS CORPORATIVAS

En los fondos de inversin, el nmero de inversionistas y de cuotas de

participacin es fijo, por lo cual no pueden incorporarse nuevos participantes ni

retirarse aquellos que ya tienen esa condicin, antes del plazo fijado para la

disolucin y liquidacin de estos fondos. Excepcionalmente se podr acordar que

se efecten nuevas aportaciones o se aumente el nmero de cuotas, sin embargo,

nada impide a los partcipes de un fondo de inversin enajenar libremente sus

cuotas (parte a terceros) en la oportunidad y condiciones que consideren

convenientes.

Algunos tipos de Fondo de Inversin:

- Fondos monetarios a corto plazo

Se caracterizan por la ausencia de exposicin a renta variable, riesgo divisa

y materias primas, y su objetivo principal es el de preservar el patrimonio,

intentando obtener una rentabilidad acorde a los tipos del mercado

monetario.

- Fondo Rentabilidad Garantizada

El Fondo Rentabilidad Garantizada tiene como objetivo generar retornos

asociados a la performance de los instrumentos de renta fija con una baja

volatilidad gracias a una poltica de inversin muy conservadora y selectiva.

- Fondo Controlado

El Fondo Controlado tiene como objetivo generar una rentabilidad a

mediano plazo superior a las alternativas de ahorro tradicionales, con un

nivel de riesgo bajo, gracias a una poltica de inversin conservadora y

selectiva.

- Fondo Crecimiento Largo Plazo

El Fondo Crecimiento Largo Plazo tiene como objetivo maximizar la

apreciacin del capital en el largo plazo, asumiendo un nivel elevado de

volatilidad.

- Fondos de Inversin Renta Fija Mixta

Son fondos que invierten en renta fija y renta variable, no superando sta

ltima el 30%, que siempre depender de la evolucin del mercado.

Universidad Privada de Tacna EPANI

7 FINANZAS CORPORATIVAS

La rentabilidad de estos fondos depender de la evolucin de los mercados

de renta fija y renta variable.

Por lo que se puede obtener mayor rentabilidad en periodos cortos de

tiempo, aunque tambin pueden tener rentabilidad negativa en otros

periodos.

Administradoras de Fondos de Inversin

- Compass Group S.A.F.I

- AC Capitales S.A.F.I

- Sigma S.A.F

- Grupo Coril S.A.F

3. ADMINISTRADOR DE FONDO DE PENSIONES (AFP)

3.1. Qu es una AFP?

Las AFP (Administradoras de Fondos de Pensiones) son instituciones financieras

privadas que tienen como nico fin la administracin de los Fondos de Pensiones

bajo la modalidad de cuentas personales. Otorgan pensiones de jubilacin,

invalidez, sobrevivencia y proporciona gastos de sepelio. Las AFP fueron creadas

en 1993 y operan dentro del Sistema Privado de Pensiones (SPP), el cual es

supervisado y fiscalizado por la Superintendencia de Banca, Seguros y AFP (SBS).

3.2. Cmo funciona una AFP?

Las AFP administran fondos de pensiones bajo la modalidad de Cuentas

Individuales de Capitalizacin (CIC), en favor de trabajadores incorporados al

Sistema Privado de Administradoras de Fondos de Pensiones.

Las AFP brindan prestaciones de jubilacin, invalidez, sobrevivencia y gastos de

sepelio, en conformidad con el Texto nico Ordenado de la Ley del Sistema

Privado de Pensiones (SPP) N25897.

Para dicho fin, reciben los aportes, propiedad de los trabajadores, invirtindolos

bajo las modalidades permitidas por Ley.

Las operaciones de las AFP se encuentran bajo el control y supervisin de la

Superintendencia de Banca, Seguros y AFP (SBS).

Universidad Privada de Tacna EPANI

8 FINANZAS CORPORATIVAS

Las AFP administran tres tipos de Fondos, denominados Fondo 1 (Conservador o

Preservacin de capital), Fondo 2 (Balanceado o Mixto) y Fondo 3 (Crecimiento o

Apreciacin de capital); estas tres opciones permiten que los afiliados elijan el tipo

de Fondo donde se acumularn sus aportes obligatorios y/o voluntarios,

dependiendo del nivel de riesgo que estn dispuestos a asumir.

Las caractersticas principales del Fondo de cada afiliado son:

Son propiedad nicamente de cada trabajador.

Constituyen masa hereditaria.

Son inembargables.

3.3. Qu es el Sistema Privado de Pensiones?

El Sistema Privado de Pensiones (SPP) es un rgimen administrado por entidades

privadas denominadas Administradoras de Fondos de Pensiones (AFP), donde los

aportes que realiza el trabajador se registran en una cuenta individual. El Sistema

Privado de Pensiones se cre como alternativa a los regmenes de pensiones

administrados por el Estado y concentrados en el Sistema Nacional de Pensiones

(SNP).

El Sistema Privado de Pensiones (SPP) fue creado el 6 de diciembre de 1992, a

travs del Decreto Ley 25897. Tras 17 aos, el SPP cuenta hoy con ms de cuatro

millones de personas afiliadas y tiene un rol clave en el crecimiento econmico del

Per, ya que ha generado importantes recursos para el desarrollo de nuestra

economa y la creacin de nuevos puestos de trabajo. Su creacin y desarrollo le

dio dinamismo y mayor eficiencia a la seguridad social del pas.

3.4. Quin supervisa el Sistema Privado de Pensiones?

La Superintendencia de Banca, Seguros y AFP (SBS) es el organismo encargado

de la regulacin y supervisin del sistema financiero, de seguros y del sistema

privado de pensiones. Su objetivo primordial es preservar los intereses de los

depositantes, de los asegurados y de los afiliados al SPP.

La SBS es una institucin de derecho pblico cuya autonoma funcional est

reconocida por la Constitucin Poltica del Per. Sus objetivos, funciones y

atribuciones estn establecidos en la Ley General del Sistema Financiero y del

Universidad Privada de Tacna EPANI

9 FINANZAS CORPORATIVAS

Sistema de Seguros y Orgnica de la Superintendencia de Banca, Seguros y AFP

(Ley 26702).

3.5. Qu es el Sistema Nacional de Pensiones?

El SNP es un sistema de reparto, el cual tiene como caracterstica principal el

otorgamiento de prestaciones fijas sobre contribuciones no definidas en valor

suficiente para que la aportacin colectiva de los trabajadores financie el total de

las pensiones. En la actualidad, este sistema es administrado por la Oficina de

Normalizacin Previsional (ONP).

3.6. La Oficina de Normalizacin Previsional (ONP)

ONP fue creada mediante Ley N 25967, modificada por el D.L. N 26323 del

02.06.94, establecindose como objeto principal, la administracin centralizada del

Sistema Nacional de Pensiones y el Fondo de Pensiones a que se refiere el D.L.

19990, as como de otros sistemas de pensiones administrados por el Estado.

Se define como una Institucin Pblica descentralizada del Sector Economa y

Finanzas, con personera jurdica de derecho pblico interno, con recursos y

patrimonio propios, con plena autonoma funcional, administrativa, tcnica,

econmica y financiera dentro de la Ley, constituyendo un pliego presupuestal,

cuya misin es construir un sistema previsional justo y sostenible, a travs de

mejoras normativas, promocin de cultura previsional y excelencia en el servicio.

3.7. FIAP: Federacin Internacional de Administradoras de Fondos de

Pensiones

Actualmente, las Asociaciones de Administradoras de Fondos de Pensiones de 19

pases distintos forman parte de la Federacin Internacional de Administradoras de

Fondos Pensiones (FIAP). Todas estas asociaciones, incluida la AAFP del Per,

trabajan en el perfeccionamiento de los sistemas y en la consolidacin del rgimen

en cada uno de sus pases.

La FIAP se ha convertido en el lugar de encuentro para el intercambio de la

experiencia entre los pases que han adoptado sistemas previsionales basados en

la capitalizacin de los ahorros y en la administracin privada de los mismos.

La FIAP ha trabajado diversas campaas de comunicacin para mantener

informados a los miles de afiliados al sistema.

Universidad Privada de Tacna EPANI

10 FINANZAS CORPORATIVAS

II. COMPAIAS DE SEGUROS.

1. MBITO NACIONAL.

1.1. ACE seguros s.a. Compaa de seguros y reaseguros

ACE Group es uno de los mayores proveedores mundiales de seguros y

reaseguros. Ofrece seguros y reaseguros a una variedad de clientes alrededor del

mundo; desde grandes corporaciones multinacionales hasta clientes en mercados

locales y personas individuales cubiertas por seguros personales. Con ms de

15.000 empleados alrededor del mundo, oficinas en 53 pases y representantes en

otros 170.

ACE Seguros, con casa matriz regional establecida en la ciudad de Santiago,

Chile, incluye operaciones de negocios en Argentina, Brasil, Chile, Colombia,

Ecuador, Miami, Mxico, Panam, Per y Puerto Rico.

Como parte de ACE Group, ACE Seguros tiene acceso a una red extensa de

operaciones con races fuertes de negocios a travs de los pases y de los

mercados que sirve. Provisto de un equipo de profesionales mayormente

nacionales con una historia adquirida a travs de casi 80 aos en varios pases,

ACE se posiciona como lder en proporcionar soluciones comprensivas y eficaces

de seguros. Su gran servicio ha asegurado un alto nivel de credibilidad en el

mercado de seguros y reaseguros. Las operaciones de ACE a travs de la regin

han introducido una variedad de canales innovadores de distribucin que permiten

dar un producto eficaz y focalizado a las necesidades de seguros de este mercado

extenso, diverso y creciente.

Guiados por una fuerte poltica de suscripcin, creemos en Asegurar su Progreso

y nos comprometemos en ayudar a nuestros clientes a manejar el riesgo, para que

ellos puedan ser los artfices de su propio progreso.

ACE Per ofrece productos diseados para cada rea de negocio; estructurados

para brindar soluciones personalizadas e integrales de acuerdo a la necesidad.

ACE Per mantiene una estructura que permite atender el segmento corporativo y

el segmento individual, sea a travs de intermediarios o por medio de canales de

distribucin.

Universidad Privada de Tacna EPANI

11 FINANZAS CORPORATIVAS

Seguros que ofrece:

Accidentes y Salud (Accident & Health - A&H)

Propiedad y Responsabilidad Civil (Property & Casualty - P&C)

Energa y Lneas Tcnicas (Energy & Technical Lines)

Lneas Personales (Personal Lines)

Pequea y Mediana Empresa (Small and Medium Enterprise - SME)

Vida (Life)

1.2. CARDIF del Per s.a. Compaa de Seguros.

Cardif Per pertenece al grupo BNP Paribas, uno de los mayores grupos

financieros del mundo.

Calificada como AA+ por Standard & Poors, lo que hace de BNP Paribas uno de

los bancos ms estables del mundo.

Cardif Per entrega respuestas simples para importantes necesidades, con

soluciones basadas en nuestra experiencia mundial con diferentes asociaciones,

para diferentes segmentos de clientes y canales de distribucin.

Cardif es la nica compaa en Per especialista en Banca seguros, desarrollando

estrategias de comercializacin de seguros a travs de terceras empresas que

tienen base de datos de clientes redes de distribucin y medios de pago.

El Grupo Cardif est presente en Per a travs de dos empresas

CARDIF SERVICIOS S.A.C.

CARDIF DEL PER S.A. COMPAA DE SEGUROS Y REASEGUROS

Cardif cuenta en la actualidad con varios socios en el Per para la comercializacin

de seguros, entre los cuales destacan bancos, casas comerciales y empresas de

servicio.

Los seguros que ofrece son:

Seguros de proteccin individual.

Seguros asociados al crdito.

Seguros de proteccin al patrimonio y/o identidad.

Universidad Privada de Tacna EPANI

12 FINANZAS CORPORATIVAS

1.3. El Pacifico Vida

Es una empresa lder en el mercado asegurador peruano con amplia trayectoria,

especializada en seguros y reaseguros en riesgos generales, accidentes, autos y

salud. Es una empresa slida que cuenta con el respaldo de Credicorp Ltd. Su

solvencia est respaldada por patrimonio propio y la composicin de nuestro

portafolio. Cuenta con un slido equipo de profesionales de prestigiosa trayectoria

que hacen posible su objetivo de satisfacer las necesidades de aquellos que son la

razn de ser: sus clientes.

Empresas subsidiarias:

Pacfico Vida

Empresa subsidiaria de Pacfico Seguros, una empresa lder en el ramo de los

seguros de vida, especializada y de gran trayectoria en el mercado de seguros de

vida, previsionales y rentas vitalicias, que est comprometida con brindar una

mayor tranquilidad y seguridad a nuestros asegurados y a sus familias.

Pacfico Salud Eps

Pacfico Salud EPS es una empresa subsidiaria de Pacfico Seguros, es una

empresa del sector de prestaciones de salud, comprometida con brindar un

excelente servicio en prestaciones mdicas a sus afiliados.

Los seguros que ofrece son:

Seguros para tu salud

Seguros para tu vehculo

Seguros para tu hogar

Seguros para tu viaje

Seguros de accidentes personales

Seguro de vida

Seguro de jubilacin

Seguros para tus finanzas

Universidad Privada de Tacna EPANI

13 FINANZAS CORPORATIVAS

1.4. Invita Seguros de Vida y Pensiones

InVita Seguros de Vida y Pensiones, es la primera compaa aseguradora en el

Per y Latinoamrica en recibir una certificacin ISO 9001, la obtuvo en el ao

2002, de la Bureau Veritas Quality Internacional (BCQI), auditora ms importante

en la Regin Andina en temas de calidad de procesos y servicios, la certificacin

del ISO 9001 para su proceso de inversiones.

La certificacin ISO 9001 garantiza la excelencia en la calidad de sus inversiones,

respaldando la confianza de nuestros miles de clientes.

La certificacin es una condicin que se mantiene en el tiempo a travs de la

revalidacin de la misma, mediante auditorias anuales y recertificaciones cada tres

aos con la finalidad de garantizar el cabal cumplimiento de la norma ISO 9001.

Seguros que ofrece:

Seguros Personales

Son aquellos Seguros de Vida especialmente diseados para personas

naturales y que ofrecen coberturas en caso de muerte natural y accidental,

generando una herencia para los beneficiarios.

Seguros Grupales

Los seguros de vida grupales protegen la vida de un conjunto de personas

que mantienen un vnculo e inters asegurable comn.

1.5. Insur S.A. Compaa de Seguros

InSur es una compaa de Seguros de Crdito y Caucin, que forma parte del

Grupo Atradius, uno de los aseguradores de crdito ms grandes del mundo.

Ambos grupos consolidan su proceso de internacionalizacin del negocio y

prestacin de servicios en Per, constituyendo InSur S.A. Compaa de

Seguros, representando un avance estratgico y una expansin relevante en el

mercado peruano.

Cuenta con un conocimiento especializado del mercado local peruano y de

aquellos pases que constituyen los principales destinos de las exportaciones

latinoamericanas.

Universidad Privada de Tacna EPANI

14 FINANZAS CORPORATIVAS

Seguros que ofrece:

Seguro de crdito

Seguro de caucin

1.6. Interseguro

Interseguro fue fundada en 1998 como una iniciativa del Grupo Interbank en

sociedad con Bankers Trust Company con el fin de complementar la gama de

servicios financieros provistos por las diferentes empresas del Grupo, y para

aprovechar las buenas perspectivas que ofreca la industria de seguros en

dicho momento.

Desde su nacimiento la empresa ha registrado una tasa de crecimiento

compuesto anual de sus activos de 56.8%, superior al 16.4% alcanzado por la

industria. De igual manera, en el sector de Rentas de Jubilacin ha destacado

desde sus inicios como lder histrico, con una participacin de 27.1%.

Interseguro ha obtenido una de las mejores categoras de riesgo que refleja la

fortaleza financiera de la empresa.

A lo largo de los ltimos aos y gracias a la excelente labor realizada, a podido

consolidar su posicin financiera y alcanzar, a Diciembre de 2007, una

clasificacin de riesgo A.

Empresa Clasificadora

Class & Asociados S.A.

Equilibrium Clasificadora de Riesgo

Productos:

Seguros de vida

Rentas vitalicias

Seguros masivos

Universidad Privada de Tacna EPANI

15 FINANZAS CORPORATIVAS

1.7. Mapfre Peru Vida.

Actualmente la Fundacin MAPFRE tiene el control mayoritario del Grupo

MAPFRE.

Hoy, MAPFRE es el primer grupo asegurador en Espaa y Latinoamrica

integrado por 250 empresas presente en 44 pases. Contamos con ms de

30,000 empleados, ms de 2,000 oficinas y 15 millones de clientes.

MAPFRE ofrece los siguientes seguros:

Seguro para autos

Seguro de salud

Seguros para el hogar

Seguro de vida y decesos

Seguro empresarial

Soat

Seguro de riesgo de trabajo

1.8. La Positiva Seguros.

La Positiva Seguros es elegida entre las 18 empresas con mejor reputacin en

el sector de seguros a nivel internacional.

Los productos que ofrece son:

Seguros para personas

Seguros para negocios o empresas

Microseguros y seguros de affinity

1.9. Rmac Seguros.

Rmac seguros es reconocida por las ms importantes clasificadoras de riesgo a

nivel mundial. As, desde 2007 Fitch Ratings le ha otorgado el Grado de Inversin

Internacional, con lo que la convierte en la primera aseguradora peruana en

obtenerlo por su nuestra gestin de negocio responsable y crecimiento sostenido-,

al que se sum en 2010 el de Moody's Investors Service, una de las clasificadoras

de riesgo ms reconocidas del mundo.

Universidad Privada de Tacna EPANI

16 FINANZAS CORPORATIVAS

En marzo del 2011, la Agencia Clasificadora Internacional Fitch Ratings emiti su

informe anual, en el que nos mejora la clasificacin a BBB (desde BBB- ) con

perspectiva estable, mxima categora obtenida por una empresa de seguros en el

Per.

Los seguros que ofrece son:

Seguros de salud

Seguros de vida

Seguros vehiculares

Jubilados

Seguro domiciliario

1.10. Secrex Seguros de Crditos y Garantas.

SECREX, inici sus operaciones en el ao 1980, la empresa fue creada con el

propsito de brindar servicios al sector exportador a quien se sigue otorgando

coberturas para la proteccin de sus operaciones de comercio exterior.

Productos que ofrece son:

Seguros de crdito

Seguros de caucin

1.11. Protecta Compaa de Seguros.

Es una compaa peruana, especializada en Microseguros y Rentas Vitalicias.

Disea e implementa seguros sencillos y de fcil acceso. En poco ms de dos

aos de operaciones, brinda sus servicios a ms de 730 mil asegurados que

han depositado su confianza en Protecta.

Pertenece al Grupo ACP, holding peruano con presencia en Mxico, El

Salvador, Uruguay, Argentina, Bolivia y Per; a travs de empresas dedicadas

a brindar servicios a los emprendedores de Latinoamrica.

Naci con la ms alta calificacin al riesgo financiero, y a la fecha posee:

Clasificacin A, otorgada por Pacific Credit Rating y Clasificacin A-, otorgada

por Class y Asociados.

Universidad Privada de Tacna EPANI

17 FINANZAS CORPORATIVAS

Los productos que ofrece son:

Seguro de vida.

Seguro de accidentes.

Rentas vitalicias.

III. EMPRESAS CLASIFICADORAS DE RIESGO

Son aquellas empresas que se encargan de realizar un anlisis y evaluacin de los

ttulos valores del mercado primario con la finalidad de clasificarlos y establecer el

riesgo que involucra el adquirirlos o mantenerlos, asegurando as la transparencia

en el mercado. El ejercicio de su funcin requiere que el emisor cumpla con la

obligacin de informar a los interesados de manera clara y detallada la categora y

riesgo que involucra adquirir tal ttulo-valor, de manera que los inversionistas

institucionales puedan administrar dicho riesgo.

1. EL MERCADO DE CLASIFICACIN DE RIESGO EN EL PER

Actualmente, el proceso de clasificacin de riesgo en el Per es llevado a cabo por

cuatro empresas clasificadoras:

Apoyo & Asociados Internacionales S.A

Pacific Credit Rating-PCR.

Equilibrium.

Class & Asociados S.A.

Todas estas empresas trabajan bajo determinados estndares y su funcin es

evaluar la capacidad de pago de un instrumento de deuda emitido por una

institucin financiera o no financiera.

1.1. Apoyo & Asociados Internacionales S.A.C:

Es la mayor Empresa Clasificadora de Riesgo en el mercado peruano en

trminos de participacin de mercado y cuenta con el respaldo de la

agencia Fitch Ibca, una de las tres ms grandes empresas clasificadoras a

nivel mundial, quien prosee el 20% del accionariado.

Universidad Privada de Tacna EPANI

18 FINANZAS CORPORATIVAS

Sus principales clientes son las instituciones no financieras, operaciones de

titulizacin y financiamiento estructurados.

1.2. El Pacific Credit Rating S.A.C. (PCR):

Esta empresa ocupa el segundo lugar en participacin de mercado, posee

capitales peruanos que ha incursionado tambin en los mercados de

Bolivia, Ecuador, Panam, El Salvador, Guatemala y Costa Rica. Hasta

marzo de 2000.

Los principales clientes de PCR son los bancos y compaas de seguros.

1.3. Equilibrium:

Fundada en 1996 y, a los pocos meses de su constitucin, se asoci con

Thomson BankWatch, una Agencia de Rating norteamericana con la cual

trabaj de manera conjunta hasta noviembre del 2000.

Para Equilibrium, son los fondos de inversin y las instituciones financieras

(bancos, financieras, cajas y compaas de leasing) las que sustentan ms

de la mitad de su cartera de clientes.

En el mercado de bancos (14 en total), se observ una menor

concentracin ya que si bien PCR estaba en la punta con 64%, las cuatro

clasificadoras tenan un nmero de clientes similar. Esto se debe a que

muchos bancos han optado por contar no slo con dos opiniones de riesgo

independientes sino hasta con tres.

1.4. Class & Asociados S.A:

Es una empresa constituida de acuerdo a la legislacin peruana sobre

mercado de capitales, sistema bancario y sistema de seguros, con el fin

exclusivo de desarrollar actividades de clasificacin de riesgo de

instrumentos financieros de oferta pblica y de empresas en general.

Las clasificaciones de riesgo representan las opiniones de Class &

Asociados S.A. Clasificadora de Riesgo sobre la probabilidad que un

determinado instrumento sea pagado en las condiciones prometidas en el

contrato de emisin.

Universidad Privada de Tacna EPANI

19 FINANZAS CORPORATIVAS

Son opiniones fundadas, pero esencialmente subjetivas, sobre el riesgo

relativo de los ttulos o valores. Fundada, por cuanto la opinin est basada

sobre un anlisis profesional de informacin tanto cuantitativa como

cualitativa.

Esta evaluacin incluye la utilizacin de diversas tcnicas de anlisis

financiero y econmico. Las clasificaciones no son el resultado de las

aplicaciones rgidas predeterminadas en forma precisa, sino del uso de

criterios, experimentado e independiente de diversas tcnicas y

procedimientos, considerando tanto informacin histrica como

proyecciones.

2. MARCO LEGAL DE LA CLASIFICACIN DE RIESGO

En el Per, la Superintendencia de Mercados y Valores (SMV) es la encargada de

regular la actividad de las Empresas Clasificadoras de Riesgo

El marco regulatorio establece un esquema general que intenta minimizar los

potenciales problemas de informacin asimtrica entre las empresas clasificadas y

los inversionistas.

El Reglamento de las Empresas Clasificadoras de Riesgo, establece que la

clasificacin es una opinin independiente respecto al nivel de riesgo relativo de

un valor o persona jurdica tiene por propsito contribuir a la transparencia del

mercado sirviendo como herramienta adicional en el anlisis de la informacin

disponible, asimismo constituye un elemento fundamental en la toma de

decisiones.

Universidad Privada de Tacna EPANI

20 FINANZAS CORPORATIVAS

La idea de todo marco legal es establecer las reglas de juego que regulan una

actividad con la intencin de que los agentes involucrados vean protegidos sus

intereses. En este caso particular, la idea fundamental es garantizar el

esclarecimiento pleno de las funciones y metodologas de las Empresas

Clasificadoras con la intencin de que el inversionista entienda cada uno de los

resultados y disponga de suficiente informacin para poder tomar decisiones y

proteger sus intereses.

3. EL ROL DE LAS CLASIFICADORAS DE RIESGO

Las empresas Clasificadoras de Riesgo existen dentro de un mercado de valores

para cumplir dos roles bsicos.

El primero de ellos es dar mayor transparencia al mercado a travs de la

disminucin en la asimetra de informacin al generar una opinin independiente y

distribuirla para el conocimiento pblico. De este modo, la clasificacin de riesgo se

constituye en una herramienta que facilita la toma de decisiones para diferentes

agentes en el mercado, principalmente los inversionistas.

Universidad Privada de Tacna EPANI

21 FINANZAS CORPORATIVAS

El segundo rol es contribuir a la formacin de precios de los valores tranzados en

el mercado de capitales. Para ello es necesario que la informacin que produzcan

sea oportuna. Se entiende que esta informacin debe ser divulgada con la

suficiente anticipacin para permitir un anlisis apropiado que lleve a la toma de

decisiones.

4. EL PROCESO DE CLASIFICACIN DE RIESGO

El proceso de clasificacin llevado a cabo por las empresas pasa por una etapa de

trabajo cuantitativo y otra de trabajo cualitativo.

El anlisis cuantitativo es principalmente un anlisis financiero basado en los

reportes de contabilidad que emiten las empresas. El anlisis cualitativo trata de

evaluar la calidad administrativa del negocio, el nivel de competitividad en la

industria a la que pertenece, el crecimiento esperado al interior de la misma y la

vulnerabilidad ante cambios tecnolgicos, de regulacin, en la legislacin laboral,

etc.El anlisis cualitativo se basa fundamentalmente en la naturaleza y dinmica

competitiva de la industria son importantes al momento de la calificacin de riesgo

de una empresa, debido a que permite determinar la posicin de la misma, local o

internacionalmente.

Universidad Privada de Tacna EPANI

22 FINANZAS CORPORATIVAS

El anlisis debe incluir un estudio de las barreras de entrada y de salida,

principales competidores, fortalezas de la empresa y principales debilidades.

Asimismo, pese a que la evaluacin de la gerencia supone un anlisis subjetivo,

sta intenta ver qu tan probable es que la empresa pueda alcanzar objetivos

operacionales.

El proceso de clasificacin de riesgo cualitativo incluye tambin reuniones con la

gerencia con el objetivo de redefinir los planes financieros u operacionales, las

polticas y las estrategias.

Toda la informacin es revisada y discutida por un Comit de Clasificacin

compuesto por especialistas que conocen la dinmica de la industria, quienes

votan finalmente sobre las recomendaciones. El emisor puede apelar respecto a la

clasificacin obtenida antes que sta se haga pblica. Para ello, puede

proporcionar nueva informacin que crea conveniente o relevante.

Una vez asignadas, las clasificaciones son revisadas peridicamente sobre la base

de nueva informacin acerca de los negocios de la empresa, nueva informacin

contable as como reuniones con la gerencia para revisar y discutir acerca de la

clasificacin asignada.

Universidad Privada de Tacna EPANI

23 FINANZAS CORPORATIVAS

Asimismo, las Empresas Clasificadoras emiten una nota de revisin por la cual se

incorpora a una Lista de Vigilancia las clasificaciones que sern objeto de revisin.

Las reclasificaciones deben ser aprobadas por el Comit de Clasificacin e

informadas a la empresa y al mercado de valores.

La simbologa utilizada varan ligeramente por cada clasificadora de riesgo, las

categoras son definidas en trminos del riesgo y la probabilidad de pago del

emisor.

En el cuadro siguiente se muestran un modelo de simbologa aplicado por la

clalificadora de riesgo Equilibrium para cada categora de Clasificacin.

CATEGORAS DE CLASIFICACIN

El analista de una Empresa Clasificadora debe tener en cuenta una serie de

atributos y caractersticas tanto financieras como de gerencia. La idea fundamental

es determinar la situacin financiera de la empresa y la capacidad para generar

ingresos y flujos de caja suficientes para cubrir las obligaciones la misma.

Universidad Privada de Tacna EPANI

24 FINANZAS CORPORATIVAS

5. TIPOS DE RIESGO

5.1. Riesgo Pas

El riesgo pas es un indicador sobre las posibilidades de un pas emergente

de no cumplir en los trminos acordados con el pago de su deuda externa,

ya sea al capital o sus intereses; cuanto ms crece el nivel del "Riesgo

Pas" de una nacin determinada, mayor es la probabilidad de que la misma

ingrese en moratoria de pagos.

Se pueden mencionar tres fuentes de las que proviene el riesgo de

incumplimiento de una obligacin:

Riesgo Soberano. Es aquel que poseen los acreedores de ttulos

estatales, e indica la probabilidad de que una entidad soberana no

cumpla con sus pagos de deuda por razones econmicas y

financieras.

Riesgo de Transferencia. Implica la imposibilidad de pagar el capital,

los intereses y los dividendos, debido a la escasez de divisas que

tiene un pas en un momento determinado, como consecuencia de

la situacin econmica en la que se encuentre.

Riesgo Genrico. Est relacionado con el xito o fracaso del sector

empresarial debido a inestabilidad poltica, conflictos sociales,

devaluaciones o recesiones que se susciten en un pas.

En la prctica, el riesgo pas se mide con el EMBI (Emerging Markets Bond

Index), que fue creado por la firma internacional JP Morgan Chase y que da

seguimiento diario a una canasta de instrumentos de deuda en dlares

emitidos por distintas entidades (Gobierno, Bancos y Empresas) en pases

emergentes.

5.2. Riesgo Empresarial

La administracin de riesgos empresarial tiene que satisfacer una serie de

parmetros. Debe estar incluida en el sistema de control interno de un

negocio, mientras que al mismo tiempo debe respetar, reflejar y responder a

los otros controles internos.

Universidad Privada de Tacna EPANI

25 FINANZAS CORPORATIVAS

La administracin de riesgos empresarial pretende proteger e incrementar

el valor de la accin para satisfacer el objetivo fundamental de la empresa

que es la maximizacin de la inversin del accionista.

Debe ser multifactico, tratando todos los aspectos del plan de negocios de

la planeacin estratgica a travs de los controles de la empresa:

Plan estratgico.

Plan mercadotecnia.

Plan de operaciones.

Investigacin y desarrollo.

Organizacin y direccin.

Pronsticos y datos financieros.

Financiamiento.

Procesos de la administracin de riesgos.

Controles del negocio.

Las empresas que funcionan en el entorno actual estn caracterizadas por el

cambio constante y requieren de un enfoque integral para manejar su exposicin

al riesgo.

Esto no siempre ha sido as, anteriormente los riesgos eran aisladamente. Los

riesgos econmicos, legales, comerciales y del personal eran tratados por

separado y manejados a menudo por diversos individuos dentro de una compaa

sin tener que hacer alguna referencia cruzada de los riesgos o sin comprender el

impacto de las acciones administrativas adoptadas para un grupo y sus efectos

en otros grupos.

Los riesgos son muy naturales, dinmicos, fluidos y altamente

interdependientes. Por lo tanto, ellos no se pueden evaluar o manejar

independientemente.

Universidad Privada de Tacna EPANI

26 FINANZAS CORPORATIVAS

IV. CMARA DE COMPENSACIN Y LIQUIDACIN

Las bolsas de valores cuentan con una Cmara de compensacin y liquidacin, la

cual se encarga de registrar, liquidar y compensar las operaciones de contado o a

plazo efectuadas en las bolsas por los comisionistas. Las funciones de liquidar las

operaciones de contado o a plazo, de recibir y entregar los valores y dineros

correspondientes a las operaciones realizadas y de adelantar los trmites

necesarios para atender el traspaso de los ttulos nominativos negociados, son

una eficiente herramienta con la cual cuentan las bolsas para el seguro

cumplimiento de las operaciones.

V. REGLAMENTO DE TRANSPARENCIA DE INFORMACIN PARA EL SISTEMA

FINANCIERO DE BANCA, SEGUROS Y AFPS

Mediante la Ley N 28587, se aprob la Ley Complementaria a la Ley de

Proteccin al Consumidor en Materia de Servicios Financieros, que establece

disposiciones adicionales y especficas a las contenidas en la Ley de Proteccin al

Consumidor a fin de dar una mayor proteccin a los consumidores de servicios

financieros. Dicha norma establece en su Disposicin Transitoria nica que esta

Superintendencia se encargar de emitir las normas de carcter reglamentario

necesarias para garantizar su cumplimiento.

El objetivo principal del Reglamento es promover una mayor transparencia de

informacin en el sistema financiero, como un mecanismo que permita a los

usuarios y clientes de las empresas supervisadas acceder a mejor informacin

sobre tasas de inters, comisiones, gastos y dems condiciones de contratacin de

servicios financieros que conlleve, a su vez, a una mejor toma de decisiones sobre

una base ms informada. Para este efecto, las empresas del sistema financiero

debern cumplir con tener a disposicin del pblico en general toda la informacin

sobre:

Tasas de inters

Comisiones

Gastos que cobren

La misma que para su difusin y aplicacin deber reunir determinados criterios

comprendidos tanto en la Ley N 28587 como en el Reglamento.

Universidad Privada de Tacna EPANI

27 FINANZAS CORPORATIVAS

Dicha informacin debe estar disponible de manera obligatoria, en tarifarios al

interior de las empresas y tambin en la pgina web de las empresas, en caso de

contar con sta.

La informacin cuantitativa deber ser la misma, cualquiera sea la fuente que se

utilice para su difusin y deber estar siempre actualizada. Por otro lado, las

empresas debern contar con personal que brinde asesora a los usuarios, el cual

deber no slo conocer los productos y servicios de la empresa, sino tambin,

estar debidamente capacitado en temas de transparencia de informacin y

proteccin al consumidor.

Tratndose de la etapa de contratacin de un producto o servicio financiero, las

empresas tienen la obligacin de proporcionar de manera anticipada los

formularios contractuales que sern utilizados posteriormente como contratos, los

cuales debern contener todos los anexos que permitan tener un conocimiento

adecuado de las obligaciones y derechos que tanto el cliente como la empresa

financiera tienen.

Al momento de la contratacin, las empresas debern entregar a los clientes la

Hoja Resumen , comprendida en el artculo 24 de la Ley de Proteccin al

Consumidor, con toda la informacin cuantitativa y cualitativa relevante para el

cliente, cuando se trate de operaciones de crdito bajo la modalidad de pagos por

cuotas. Asimismo, se deber proporcionar al cliente una Cartilla de Informacin con

informacin cuantitativa y cualitativa relevante, cuando se trate de captacin de

depsitos bajo cualquier modalidad. Tambin debern entregar una copia de los

contratos celebrados por escrito con todos los anexos del mismo.

Adicionalmente a estas obligaciones, las empresas debern difundir a travs de

sus pginas web las frmulas de clculo de intereses y pagos por las operaciones

de crdito y captacin de depsitos. De esta manera, se difundirn las frmulas

utilizadas para:

Depsitos de ahorro

Cuenta corriente

CTS

A plazo

As como para crditos:

Hipotecarios

Vehiculares

Universidad Privada de Tacna EPANI

28 FINANZAS CORPORATIVAS

Tarjetas de crdito

Prstamos de consumo

En caso de cumplimiento como de incumplimiento de las condiciones pactadas.

Igualmente, se deber poner a disposicin de los clientes los programas o

simuladores financieros que permitirn replicar los clculos de cuotas e intereses

que cobran las empresas del sistema financiero por las operaciones de crdito bajo

el sistema de cuotas en caso de cumplimiento.

Por otro lado, la Ley N 28587 facult a la SBS a identificar las clusulas

generales de contratacin que requeran aprobacin previa, en tal sentido, el

Reglamento dispone que las empresas del sistema financiero debern presentar

de manera gradual, para su aprobacin, las clusulas generales de contratacin

utilizadas en los contratos con los usuarios protegidos por la Ley de Proteccin al

Consumidor, siempre que ellas traten de temas que puedan limitar los derechos de

los usuarios como:

Limitar la responsabilidad de los proveedores de servicios financieros

Permitir la resolucin anticipada de los contratos

La resolucin por causa distinta al incumplimiento

La Ley N 28587, se ha dispuesto, de manera coordinada con el INDECOPI, los

criterios para la identificacin de clusulas abusivas en materia de tasas de inters,

comisiones y gastos que, por generar un desequilibrio importante en los derechos y

obligaciones del usuario y el proveedor, no podrn ser utilizadas por las empresas

del sistema financiero en sus contratos.

Para un adecuado cumplimiento de las normas que comprende el Reglamento, se

requiere a las empresas del sistema financiero la creacin de un sistema de

atencin al usuario, que bajo la responsabilidad de un funcionario denominado

Oficial de Atencin al Usuario, garantice el cumplimiento de las normas en materia

de transparencia de informacin y proteccin al consumidor.

Este sistema de atencin al usuario comprende un conjunto de elementos propios

de la cultura organizacin de la empresa que permitir desarrollar polticas y

procedimientos de atencin y servicio al usuario, as como manuales y Cdigos de

Buenas Prcticas para brindar un servicio de calidad al usuario del sistema

financiero.

Universidad Privada de Tacna EPANI

29 FINANZAS CORPORATIVAS

La ley tambin dispone que las empresas financieras tambin tenga que publicar

en la pgina web:

1. Clculo del costo efectivo anual

Para homogeneizar el clculo de la tasa de costo efectivo anual a que alude el

artculo 17del Reglamento, se deber considerar la siguiente frmula:

( ) 1 1 + =

k

t a

i i

Dnde:

i

a

: Tasa del costo efectivo anual.

i

t

: Tasa del costo efectivo correspondiente al perodo de pago de la

cuota (mensual, trimestral, semestral, etc.)

k : Nmero de cuotas en un ao.

La tasa del costo efectivo correspondiente al perodo de pago de la cuota (i

t

), es

aqulla que permite igualar el valor actual de todas las cuotas con el monto

efectivamente otorgado en prstamo al cliente. Las cuotas comprenden todos los

conceptos sealados en el artculo 17del Reglamento.

2. Clculo del rendimento efetivo anual

Para homogeneizar el clculo de la tasa de rendimiento efectivo anual a que alude

el artculo 17A del Reglamento, se deber generar el cronograma de saldos del

depsito considerando el siguiente procedimiento:

1. Se tomar el monto inicial del depsito como monto inicial al primer perodo

(MI

1

)

2. Se calcular los intereses correspondientes al primer perodo (I

1

), as como

las comisiones y los gastos totales aplicables en ese perodo (C

1

).

Se calcular el monto final al primer perodo (MF

1

) utilizando la siguiente

frmula:

1 1 1 1

C I MI MF + =

3. Se considerar el monto final al primer perodo como el monto inicial al

segundo perodo (MI

2

).

Universidad Privada de Tacna EPANI

30 FINANZAS CORPORATIVAS

4. Se repetir los pasos 2, 3 y 4, tomando en cuenta el perodo

correspondiente, tantas veces como perodos de pago de intereses o cobro

de comisiones y gastos tenga el depsito, hasta llegar al monto final en el

ltimo perodo (MF

T

), en donde T representa el ltimo perodo.

5. La TREA ser igual a:

1

1

|

|

.

|

\

|

=

T

P

T

MI

MF

TREA

En donde P es igual al nmero de perodos en un ao.

En caso de que el depsito sea a plazo indeterminado, se considerar un plazo de

12 meses para el clculo (T = 12, P = 12).

Universidad Privada de Tacna EPANI

31 FINANZAS CORPORATIVAS

3. Informacin sobre reclamos que las empresas debern difundir en su

pgina web

Para la difusin de la informacin a que alude el artculo 30del Reglamento, las

empresas debern utilizar como modelo el siguiente formato que deber contener

por lo menos la informacin que ah se detalla, segn las notas explicativas

respectivas. Para su elaboracin se tomar como base la informacin contenida

en el Reporte N 24 Informacin de reclamos recibidos de los usuarios de la

Circular N G-146-2009, que las empresas remitan peridicamente a esta

Superintendencia.

INFORMACIN DE RECLAMOS RECIBIDOS DE LOS USUARIOS

Perodo: Del / / al / /

N Operacin,

servicio o

producto

1

Motivo de

reclamo

2

Reclamos absueltos

3

Tiempo

promedio de

absolucin

4

(en das

calendario)

A favor de la

empresa

A favor del

usuario

1.

2.

3.

4.

5.

6.

7.

8.

Universidad Privada de Tacna EPANI

32 FINANZAS CORPORATIVAS

9.

10.

11. Otros

5

TOTAL DE RECLAMOS RECIBIDOS

EN EL TRIMESTRE

TOTAL NMERO DE

OPERACIONES

1. Deber indicarse la operacin, servicio o producto que es objeto de reclamo,

segn el listado contenido en el Anexo N1 de los Reportes 24, 24-A y 24-B 2

de la Circular NG-146-2009, que ocupen los primeros diez (10) lugares de los

reclamos recibidos durante el perodo de reporte.

2. Deber listarse al menos los tres (03) motivos de reclamo ms importantes

durante el perodo de reporte, segn el listado contenido en el Anexo N2 de los

Reportes 24, 24-A y 24-B de la Circular N G-146-2009, por cada una de las

operaciones, servicios o productos que se hubieren listado conforme lo indicado

en el numeral 1.

3. Se registrar el nmero de reclamos absueltos durante el perodo de reporte por

cada motivo de reclamo correspondiente a la operacin, servicio o producto

listado. Se considera como reclamo absuelto aqul en el cual la empresa ha

emitido al usuario su posicin final.

4. El tiempo promedio de absolucin de reclamos se obtiene dividiendo la

sumatoria de das que toma absolver un determinado conjunto de reclamos

correspondientes a una misma operacin, servicio o producto entre el nmero de

reclamos que originan dicha sumatoria.

5. Se registrarn de manera agregada las dems operaciones, servicios o

productos que sean objeto de reclamo, indicndose el nmero de reclamos

absueltos a favor de la empresa y a favor del usuario, as como el tiempo

Universidad Privada de Tacna EPANI

33 FINANZAS CORPORATIVAS

promedio de absolucin que corresponda para todos los reclamos que se

encuentren comprendidos en esta fila.

4. Gua para la determinacin de los caracteres que se utilizarn en el texto de

las condiciones contractuales

De conformidad con los previsto en el artculo 3 de la Ley N28587, las empresas

estn obligadas a presentar sus formularios contractuales en caracteres que sean

adecuadamente legibles para los usuarios, los que no deben ser inferiores a tres

(03) milmetros. En tal sentido, a manera de ejemplo, a continuacin se detallan

algunos tipos de fuentes para computadora del producto Microsoft Word que

cumplen con dichas caractersticas y que podran ser utilizados por las empresas.

5. Clusulas generales de contratacin

Artculo 43.- Aprobacin administrativa previa de las Clusulas Generales de

Contratacin

Requieren aprobacin administrativa previa de la Superintendencia, las clusulas

generales de contratacin que traten de los siguientes aspectos:

6. Clusulas generales de contratacin

7. Clusulas generales de contratacin

Requieren aprobacin administrativa previa de la Superintendencia, las clusulas

generales de contratacin que se encuentran en el mismo artculo.

Artculo 43.- Aprobacin administrativa previa de las Clusulas Generales

de Contratacin Requieren aprobacin administrativa previa de la

Superintendencia,

Artculo 43.- Aprobacin administrativa previa de las Clusulas Generales

de Contratacin

8. Relacin de cargos que no se adecuan a los criterios del reglamento para

tener la calidad de comisiones o gastos.

Universidad Privada de Tacna EPANI

34 FINANZAS CORPORATIVAS

Los cargos que se indican a continuacin no se adecuan a los criterios

establecidos en la Ley N28587 y en el Reglamento para tener la calidad de

comisiones o gastos. Por lo tanto no pueden ser incorporados en los

formularios contractuales que utilizan las empresas del sistema financiero ni

cobrado a sus usuarios:

a. Cargos por cuentas de ahorro que no registren movimientos,

adicionales al concepto de mantenimiento o administracin de

cuentas activas o inactivas.

b. Cargos por concepto de emisin y envo de estados de cuenta de los

productos de tarjeta de crdito y cuenta corriente, cuando se haya

pactado que no se emitir o no se enviar a la direccin domiciliara

del cliente.

c. Cargos que se cobren a la persona a favor de quien se gira el

cheque por concepto de devolucin de aqul cuando haya sido mal

girado o no cuente con provisin de fondos, siempre que se trate de

cheques correspondientes a cuentas de la misma empresa del

sistema financiero.

d. Cargos por concepto de desembolso de crdito.

e. Cargos por concepto de pago de obligaciones en fecha posterior al

vencimiento, adicionales al cobro de intereses moratorios o

penalidades por dicho concepto. Estos cargos no incluyen las

comisiones asociadas a acciones efectivamente realizadas o costos

incurridos para la recuperacin de acreencias.

f. Cargos por evaluacin crediticia

g. Cargos por consultas realizadas a centrales de riesgo, como parte

de la evaluacin crediticia del cliente.

h. Cargos por tramitacin de reclamos y por reclamos declarados

improcedentes o infundados (desestimados)

i. Cargos por la emisin y entrega de la primera constancia de no

adeudo por la cancelacin del crdito, para productos crediticios que

operan mediante el sistema de cuotas.

j. Cargos por la elaboracin y entrega de clusula adicional para el

levantamiento de garanta.

Universidad Privada de Tacna EPANI

35 FINANZAS CORPORATIVAS

k. Cargos por la emisin y entrega de la constancia de la situacin

crediticia del deudor, cuando la empresa hubiera efectuado un

reporte errneo a la central de riesgos.

Esta relacin slo tiene carcter enunciativo, pudiendo esta Superintendencia, a

travs de sus actividades de supervisin sealar otros cargos que no se adecan a

los criterios descritos en el artculo 6 Adel Reglamento.

Universidad Privada de Tacna EPANI

36 FINANZAS CORPORATIVAS

Cronograma para la Presentacin Gradual de las Clusulas Generales de Contratacin por Parte de las Empresas

CONTRATOS Fechas de presentacin ante la Superintendencia

Operaciones Activas:

Crdito mediante Tarjeta de

Crdito

01 al 15 de Febrero

de 2009

Crdito Hipotecario 01 al 15 de Junio de

2009

Prstamo o mutuo dinerario

(consumo y microempresa)

02 al 16 de Octubre

de 2009

Crdito automotriz 01 al 15 de Febrero

de 2010

Arrendamiento financiero 01 al 15 de Junio de

2010

Operaciones pasivas:

Depsito de ahorro 01 al 15 de Febrero

de 2009

Depsito a plazos (incluye

los certificados de depsitos

y certificados bancarios)

01 al 15 de Junio de

2009

Depsito por Compensacin

de Tiempo de Servicio

02 al 16 de Octubre

de 2009

Depsito en Cuenta

Corriente

01 al 15 de Febrero

de 2010

Servicios:

Alquiler de cajas de

seguridad

01 al 15 de Febrero

de 2010

Custodia 01 al 15 de Febrero

de 2010

Universidad Privada de Tacna EPANI

37 FINANZAS CORPORATIVAS

9. Relacin de cargos que no se adecuan a los criterios del reglamento para tener la

calidad de comisiones o gastos.

Los cargos que se indican a continuacin no se adecuan a los criterios

establecidos en la Ley N 28587 y en el Reglamento para tener la calidad de

comisiones o gastos. Por lo tanto no pueden ser incorporados en los formularios

contractuales que utilizan las empresas del sistema financiero ni cobrado a sus

usuarios:

l. Cargos por cuentas de ahorro que no registren movimientos, adicionales al

concepto de mantenimiento o administracin de cuentas activas o inactivas.

m. Cargos por concepto de emisin y envo de estados de cuenta de los

productos de tarjeta de crdito y cuenta corriente, cuando se haya pactado

que no se emitir o no se enviar a la direccin domiciliara del cliente

n. Cargos que se cobren a la persona a favor de quien se gira el cheque por

concepto de devolucin de aqul cuando haya sido mal girado o no cuente

con provisin de fondos, siempre que se trate de cheques correspondientes

a cuentas de la misma empresa del sistema financiero.

o. Cargos por concepto de desembolso de crdito.

p. Cargos por concepto de pago de obligaciones en fecha posterior al

vencimiento, adicionales al cobro de intereses moratorios o penalidades por

dicho concepto. Estos cargos no incluyen las comisiones asociadas a

acciones efectivamente realizadas o costos incurridos para la recuperacin

de acreencias.

q. Cargos por evaluacin crediticia

r. Cargos por consultas realizadas a centrales de riesgo, como parte de la

evaluacin crediticia del cliente.

s. Cargos por tramitacin de reclamos y por reclamos declarados

improcedentes o infundados (desestimados)

t. Cargos por la emisin y entrega de la primera constancia de no adeudo por

la cancelacin del crdito, para productos crediticios que operan mediante

el sistema de cuotas.

u. Cargos por la elaboracin y entrega de clusula adicional para el

levantamiento de garanta.

Universidad Privada de Tacna EPANI

38 FINANZAS CORPORATIVAS

v. Cargos por la emisin y entrega de la constancia de la situacin crediticia

del deudor, cuando la empresa hubiera efectuado un reporte errneo a la

central de riesgos.

Esta relacin slo tiene carcter enunciativo, pudiendo esta Superintendencia, a travs de

sus actividades de supervisin sealar otros cargos que no se adecan a los criterios

descritos en el artculo 6 Adel Reglamento.

IMPUESTO A LA RENTA

A. LOS CONTRIBUYENTES

Son contribuyentes del impuesto las personas naturales, las sucesiones indivisas, las

asociaciones de hecho de profesionales y similares y las personas jurdicas. Tambin se

considerarn contribuyentes a las sociedades conyugales que ejercieran la opcin

prevista en el Artculo 16 de esta Ley.

Para los efectos de esta Ley, se considerarn personas jurdicas, a las siguientes:

a) Las sociedades annimas, en comandita, colectivas, civiles, comerciales de

responsabilidad limitada, constituidas en el pas.

b) Las cooperativas, incluidas las agrarias de produccin.

c) Las empresas de propiedad social.

d) Las empresas de propiedad parcial o total del Estado.

e) Las asociaciones, comunidades laborales incluidas las de compensacin minera y las

fundaciones no consideradas en el Artculo 18.

f) Las empresas unipersonales, las sociedades y las entidades de cualquier naturaleza,

constituidas en el exterior, que en cualquier forma perciban renta de fuente peruana.

g) Las empresas individuales de responsabilidad limitada, constituidas en el pas.

Universidad Privada de Tacna EPANI

39 FINANZAS CORPORATIVAS

h) Las sucursales, agencias o cualquier otro establecimiento permanente en el pas de

empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en

el exterior.

i) Las sociedades agrcolas de inters social.

j) Las sociedades irregulares previstas en el Artculo 423 de la Ley General de

Sociedades; la comunidad de bienes; joint ventures, consorcios y otros contratos de

colaboracin empresarial que lleven contabilidad independiente de la de sus socios o

partes contratantes. El titular de la empresa unipersonal determinar y pagar el Impuesto

a la Renta sobre las rentas de las empresas unipersonales que le sean atribuidas, as

como sobre la retribucin que dichas empresas le asignen, conforme a las reglas

aplicables a las personas jurdicas.

En el caso de las sociedades irregulares previstas en el Artculo 423de la Ley General

de Sociedades, excepto aquellas que adquieren tal condicin por incurrir en las causales

previstas en los numerales 5 y 6 de dicho artculo; comunidad de bienes; joint ventures,

consorcios y dems contratos de colaboracin empresarial que no lleven contabilidad

independiente, las rentas sern atribuidas a las personas naturales o jurdicas que las

integran o que sean parte contratante.

Artculo 14-A.-

En el caso de Fondos Mutuos de Inversin en Valores y Fondos de Inversin,

empresariales o no, las utilidades, rentas o ganancias de capital sern atribuidas a los

partcipes o inversionistas. Entindase por Fondo de Inversin Empresarial a aquel fondo

que realiza inversiones, parcial o totalmente, en negocios inmobiliarios o cualquier

explotacin econmica que genere rentas de tercera categora.

En el caso de fideicomisos, el Impuesto a la Renta ser determinado de la siguiente

forma:

1) Fideicomiso Bancario

Las utilidades, rentas o ganancias de capital que se obtengan de los bienes y/o derechos

que se transfieran en fideicomiso al amparo de la Ley General del Sistema Financiero y

Universidad Privada de Tacna EPANI

40 FINANZAS CORPORATIVAS

del Sistema de Seguros y Orgnica de la Superintendencia de Banca y Seguros, Ley N

26702, sern atribuidas al fideicomitente.

El fiduciario ser responsable solidario del pago del impuesto, en su calidad de

administrador del patrimonio fideicometido, de conformidad con lo dispuesto por el artculo

16del Cdigo Tributario. Tal responsabilidad no podr exceder del importe del impuesto

que se habra generado por las actividades del negocio fiduciario.

2) Fideicomiso de Titulizacin

Tratndose del Fideicomiso de Titulizacin a que se refiere la Ley de Mercado de Valores,

las utilidades, rentas o ganancias de capital que generen sern atribuidas a los

fideicomisarios, al originador o fideicomitente o a un tercero, si as se hubiera estipulado

en el acto constitutivo.

3) Disposiciones aplicables a los Fideicomisos Bancarios y de Titulizacin

En el caso del Fideicomiso Bancario y en el de Titulizacin deber tenerse en cuenta las

siguientes disposiciones:

a) Si se establece en el acto constitutivo que el bien o derecho transferido retornar al

originador o fideicomitente en el momento de la extincin del patrimonio fideicometido:

- Los resultados que pudieran generarse en las transferencias que se efecten para

la constitucin o la extincin de patrimonios fideicometidos se encuentran

inafectos al Impuesto a la Renta.

- El Patrimonio Fideicometido deber considerar en su activo el valor de los bienes

y/o derechos transferidos por el fideicomitente u originador, al mismo costo

computable que corresponda a ste ltimo.

- El Patrimonio Fideicometido continuar depreciando o amortizando los activos

que se le hubiera transferido, en las mismas condiciones y por el plazo restante

que hubiera correspondido aplicar al fideicomitente como si tales activos hubieran

permanecido en poder de este ltimo.

Universidad Privada de Tacna EPANI

41 FINANZAS CORPORATIVAS

Lo previsto en los acpites ii) y iii) no es aplicable al Fideicomiso Bancario Cultural,

Filantrpico o Vitalicio, caso en el cual el bien transferido deber mantenerse, para

efectos tributarios, en la contabilidad del fideicomitente.

Mantiene la naturaleza de fideicomiso con retorno toda aquella transferencia fiduciaria de

bienes que, habindose pactado en tal modalidad, no retornen al originador o

fideicomitente en el momento de la extincin del patrimonio fideicometido, por haberse

producido la prdida total o parcial de tales bienes por caso fortuito o de fuerza mayor.

b) Si se establece en el acto constitutivo que el bien o derecho transferido no retornar al

originador o fideicomitente en el momento de la extincin del Patrimonio Fideicometido, la

transferencia fiduciaria ser tratada como una enajenacin desde el momento en que se

efectu dicha transferencia.

c) Si pese a haberse pactado en el acto constitutivo que los bienes o derechos

retornaran al fideicomitente, dicho retorno no se produjese a la extincin del fideicomiso

por operaciones efectuadas por los bienes o derechos entregados en fiducia sin observar

las reglas de valor de mercado o de otros supuestos que denoten la intencin de diferir el

pago del impuesto, de acuerdo a las normas que establezca el Reglamento; el

fideicomitente u originador deber recalcular el Impuesto a la Renta que corresponda al

perodo en el que se efectu la transferencia fiduciaria, considerando como valor de

enajenacin el valor de mercado a la fecha de la transferencia fiduciaria y como costo

computable el que correspondiese a esa fecha.

Esta disposicin solo ser de aplicacin para efectos del Impuesto a cargo del

fideicomitente. Asimismo, el fideicomitente u originador deber recalcular el Impuesto a la

Renta que corresponda al perodo en el que se efectu la transferencia fiduciaria,

considerando como valor de enajenacin el valor de mercado a la fecha de la

transferencia fiduciaria y como costo computable el que correspondiese a esa fecha;

cuando se produzca la enajenacin de los bienes o derechos dados en fiducia, en

fideicomisos con retorno, si dicho retorno no se produjese a la extincin del fideicomiso,

en los siguientes casos:

- Cuando se trate de enajenaciones efectuadas entre partes vinculadas.

Universidad Privada de Tacna EPANI

42 FINANZAS CORPORATIVAS

- Cuando la enajenacin se realice desde, hacia o a travs de pases o territorios

de baja o nula imposicin o establecimientos permanentes situados o

establecidos en tales pases o territorios.

En todos los dems casos, la transferencia a terceros ser reconocida por el

fideicomitente en el ejercicio en que se realice, de conformidad con las normas del

Impuesto a la Renta.

4) Fideicomisos Testamentarios

Tarndose de fideicomisos testamentarios, las utilidades, rentas o ganancias generadas

por los bienes o derechos transferidos, sern atribuidas a los fideicomisarios que resulten

beneficiarios de las mismas.

De conformidad con lo dispuesto en el artculo 247de la Ley N26702, los fideicomisos

testamentarios se entienden constituidos desde la apertura de la sucesin.

5) Fideicomiso en Garanta

No sern aplicables las disposiciones establecidas en este artculo a los Fideicomisos en

Garanta, por los cuales se constituya un patrimonio fideicometido que sirva de garanta

del cumplimiento del pago de valores, de crditos o de cualquier otra obligacin de

conformidad con las leyes de la materia. En estos casos, la transferencia fiduciaria no

tendr efectos tributarios, el fideicomitente continuar considerando en su activo el valor

de los bienes y/o derechos transferidos y el Impuesto a la Renta que generen ser de su

cargo.

Excepcionalmente, en los Fideicomisos en Garanta la transferencia fiduciaria ser tratada

como una enajenacin, siendo el Impuesto de cargo del fideicomitente cuando:

- Se ejecute la garanta, desde el momento de dicha ejecucin; o,

- Se produzca cualquiera de las situaciones previstas en el inciso c) del numeral 3)

del presente.

No se otorga el tratamiento de Fideicomiso en Garanta establecido en este numeral a

aquel Patrimonio Fideicometido constituido con flujos futuros de efectivo. En estos casos,

Universidad Privada de Tacna EPANI

43 FINANZAS CORPORATIVAS

la condicin de contribuyente y los efectos de la transferencia fiduciaria se sujetarn a las

disposiciones establecidas en los numerales 1), 2) o 3) de este artculo, segn

corresponda.

Artculo 15 Las personas jurdicas seguirn siendo sujetos del Impuesto hasta el

momento en que se extingan.

Artculo 16 En el caso de sociedades conyugales, las rentas que obtenga cada

cnyuge sern declaradas independientemente por cada uno de ellos. Las rentas

producidas por bienes comunes sern atribuidas, por igual, a cada uno de los cnyuges;

sin embargo, stos podrn optar por atribuirlas a uno solo de ellos para efectos de la

declaracin y pago como sociedad conyugal.

Las rentas de los hijos menores de edad debern ser acumuladas a las del cnyuge que

obtenga mayor renta, o, de ser el caso, a la sociedad conyugal.

Artculo 17.- Las rentas de las sucesiones indivisas se reputarn, para los fines del

impuesto, como de una persona natural, hasta el momento en que se dicte la declaratoria

de herederos o se inscriba en los Registros Pblicos el testamento.

Dictada la declaratoria de herederos o inscrito el testamento y por el perodo que

transcurra hasta la fecha en que se adjudiquen judicial o extrajudicialmente los bienes que

constituyen la masa hereditaria, el cnyuge suprstite, los herederos y los dems

sucesores a ttulo gratuito debern incorporar a sus propias rentas la proporcin que les

corresponda en las rentas de la sucesin de acuerdo con su participacin en el acervo

sucesorio, excepto en los casos en que los legatarios deban computar las producidas por

los bienes legados.

A partir de la fecha en que se adjudiquen judicial o extrajudicialmente los bienes que

constituyen la masa hereditaria, cada uno de los herederos deber computar las rentas

producidas por los bienes que se les haya adjudicado.

Universidad Privada de Tacna EPANI

44 FINANZAS CORPORATIVAS

B. INAFECTACIONES Y EXONERACIONES

- Inafectaciones

Permanentes, no tienen plazo.

- Exoneraciones

Son los que no son permanentes, las normas tributarias les fijan un plazo

1. NO SON SUJETOS PASIVOS DEL IMPUESTO:

a) El Sector Pblico Nacional, con excepcin de las Empresas conformantes de la

actividad empresarial del Estado.

b) Las fundaciones legalmente establecidas, cuyo instrumento de constitucin comprenda

exclusivamente alguno o varios de los siguientes fines: cultura, investigacin superior,

beneficencia, asistencia social y hospitalaria y beneficios sociales para los servidores

de las empresas; fines cuyo cumplimiento deber acreditarse con arreglo a los

dispositivos legales vigentes sobre la materia.

c) Las entidades de auxilio mutuo.

d) Las comunidades campesinas.

e) Las comunidades nativas.

2. CONSTITUYEN INGRESOS INAFECTOS AL IMPUESTO:

a) Las indemnizaciones previstas por las disposiciones laborales vigentes.

Se encuentran comprendidas en la referida inafectacin, las cantidades que se

abonen, de producirse el cese del trabajador en el marco de las alternativas previstas

en el inciso b) del Artculo 88 y en la aplicacin de los programas o ayudas a que

hace referencia el Artculo 147 del Decreto Legislativo N 728, Ley de Fomento del

Empleo, hasta un monto equivalente al de la indemnizacin que correspondera al

trabajador en caso de despido injustificado.

Universidad Privada de Tacna EPANI

45 FINANZAS CORPORATIVAS

b) Las indemnizaciones que se reciban por causa de muerte o incapacidad producidas por

accidentes o enfermedades, sea que se originen en el rgimen de seguridad social,

en un contrato de seguro, en sentencia judicial, en transacciones o en cualquier otra

forma.

c) Las compensaciones por tiempo de servicios, previstas por las disposiciones laborales

vigentes.

d) Las rentas vitalicias y las pensiones que tengan su origen en el trabajo personal, tales

como jubilacin, montepo e invalidez.

e) Los subsidios por incapacidad temporal, maternidad y lactancia.