S-ar putea să vă placă și

- Analizar La Nif b-8Document7 paginiAnalizar La Nif b-8SANDRA YATZIRI BAUTISTA TRAINÎncă nu există evaluări

- Grupo 4 NIIF 10 Estados Financieros ConsolidadosDocument9 paginiGrupo 4 NIIF 10 Estados Financieros ConsolidadosRodriguez Ortiz DavidÎncă nu există evaluări

- Cuestionario Sobre Estados Financieros Consolidados y SeparadosDocument17 paginiCuestionario Sobre Estados Financieros Consolidados y SeparadosAC11Încă nu există evaluări

- Parcial III TeoriaDocument6 paginiParcial III TeoriaAlejandroni FloreseseÎncă nu există evaluări

- Conta Prueba N°3Document8 paginiConta Prueba N°3Damarys ArteagaÎncă nu există evaluări

- Resumen ConsolidacionDocument4 paginiResumen ConsolidacionBrenda PonceÎncă nu există evaluări

- Consolidadición de Los Estados Financieros-2Document38 paginiConsolidadición de Los Estados Financieros-2Minerlys LariosÎncă nu există evaluări

- Folleto 1 Contabilidad IvDocument25 paginiFolleto 1 Contabilidad IvELIAZAR TORREZÎncă nu există evaluări

- DPC 7Document3 paginiDPC 7Milagros LizardoÎncă nu există evaluări

- Nif B-8 Estados Financieros Consolidados o CombinadosDocument43 paginiNif B-8 Estados Financieros Consolidados o CombinadosJazmin Lizeth Cepeda Beltran80% (5)

- De La Sociedad ControladaDocument17 paginiDe La Sociedad ControladaAilén BogadoÎncă nu există evaluări

- Consolidación de Estados FinancierosDocument7 paginiConsolidación de Estados FinancierosInda Angelica Chavez OjedaÎncă nu există evaluări

- Consolidación de EFDocument8 paginiConsolidación de EFAlejoBettinÎncă nu există evaluări

- Resolución Técnica N°21Document7 paginiResolución Técnica N°21Nahuel Gabriel MirandaÎncă nu există evaluări

- Consolidacion de Estados FinancierosDocument8 paginiConsolidacion de Estados FinancierosRuben Peñaranda100% (1)

- DPC 07 Estados ConsolidadosDocument8 paginiDPC 07 Estados Consolidadosjose martinezÎncă nu există evaluări

- Estados Financieros ConsolidadosDocument5 paginiEstados Financieros ConsolidadosCarolina AntillancaÎncă nu există evaluări

- Controladoras y ControladasDocument5 paginiControladoras y ControladasSergio Leon reyes100% (2)

- Método Del Valor Patrimonial ProporcionalDocument3 paginiMétodo Del Valor Patrimonial ProporcionalCristian Quezada80% (5)

- Valor Patrimonial ProporcionalDocument10 paginiValor Patrimonial ProporcionalNormi CasÎncă nu există evaluări

- Contabilidada IvDocument4 paginiContabilidada IvGlenda Martinez100% (1)

- ¿Qué Es Una Empresa Matriz?: en Horizontal, en La Cual Se Suman Los Esfuerzos de Varias Sociedades QueDocument2 pagini¿Qué Es Una Empresa Matriz?: en Horizontal, en La Cual Se Suman Los Esfuerzos de Varias Sociedades QueNJWENE QWDNJQDNÎncă nu există evaluări

- Norma Internacional de Información Financiera 10Document5 paginiNorma Internacional de Información Financiera 10Ernesto CÎncă nu există evaluări

- Ant Contabilidaddeactivocirculanteynocirculante B6Document7 paginiAnt Contabilidaddeactivocirculanteynocirculante B6ANDREA GARCIAÎncă nu există evaluări

- EEFF CONSOLIDADOS - ResumenDocument14 paginiEEFF CONSOLIDADOS - ResumenjeikolÎncă nu există evaluări

- Actividad 6 - Presentación de Los Estados Financieros ConsolidadosDocument5 paginiActividad 6 - Presentación de Los Estados Financieros ConsolidadosJorge DiazÎncă nu există evaluări

- Ensayo Acerca de La Consolidación de Los EEFF de Una Empresa Controladora y La de Su SubsidiariaDocument7 paginiEnsayo Acerca de La Consolidación de Los EEFF de Una Empresa Controladora y La de Su SubsidiariaPaoPao MakeupÎncă nu există evaluări

- Contabilidad V Tarea 1Document6 paginiContabilidad V Tarea 1ChayanneGeronimoÎncă nu există evaluări

- Estados Financieros ConsolidadosDocument18 paginiEstados Financieros ConsolidadosNidia ArguetaÎncă nu există evaluări

- GI - U1 - T1 Contabilidad IV - AlumnosDocument24 paginiGI - U1 - T1 Contabilidad IV - AlumnosAlejandra AvilaÎncă nu există evaluări

- Metodo Del Valor Patrimonial Proporcional PDFDocument3 paginiMetodo Del Valor Patrimonial Proporcional PDFdaniela limachiÎncă nu există evaluări

- Fusion y Escision de Estados Financieros CompletoDocument37 paginiFusion y Escision de Estados Financieros CompletoAna Karen López HernándezÎncă nu există evaluări

- Nif B-8Document31 paginiNif B-8LUIS SAJONIAÎncă nu există evaluări

- Informacion Niif 10Document6 paginiInformacion Niif 10Mayerli QuirozÎncă nu există evaluări

- Cuestionario de Consolidacion Niif 10Document5 paginiCuestionario de Consolidacion Niif 10Milena MPÎncă nu există evaluări

- DFGHJDocument15 paginiDFGHJLiz SugeyÎncă nu există evaluări

- Nic 27Document15 paginiNic 27HugoMarkozHernandezCastroÎncă nu există evaluări

- Unidad 9Document10 paginiUnidad 9Osvaldo Andres Pastrana GarciaÎncă nu există evaluări

- Niif 12Document2 paginiNiif 12Anthony RomanÎncă nu există evaluări

- Cuestionario NIF C-7Document8 paginiCuestionario NIF C-7Alan BarronÎncă nu există evaluări

- Adquisiciones de NegociosDocument12 paginiAdquisiciones de Negociosjulietamf50% (2)

- Niif 10Document3 paginiNiif 10Samuel Gavidia MamaniÎncă nu există evaluări

- 27Document10 pagini27Magali FreireÎncă nu există evaluări

- Consolidacion de Estados FinancierosDocument18 paginiConsolidacion de Estados FinancierosLourdes Avendaño LorenzoÎncă nu există evaluări

- Ias - Nic 27Document10 paginiIas - Nic 27amalia rojasÎncă nu există evaluări

- Nic 27Document19 paginiNic 27Paola GarcíaÎncă nu există evaluări

- NIC28Document7 paginiNIC28Julen DomínguezÎncă nu există evaluări

- Modulo 3 - Unidad 7Document60 paginiModulo 3 - Unidad 7Biwt ZuÎncă nu există evaluări

- NIC 27 Estados Financieros ConsolidadosDocument6 paginiNIC 27 Estados Financieros ConsolidadosDiego José MoralesÎncă nu există evaluări

- Consilidades y Separados Proceso LegalDocument4 paginiConsilidades y Separados Proceso LegalrosaÎncă nu există evaluări

- Entregable 10Document6 paginiEntregable 10Citlali BautistaÎncă nu există evaluări

- Guia ConsolidacionDocument20 paginiGuia ConsolidacionLily CoñajaguaÎncă nu există evaluări

- REPASO PARA EL FINAL - Auditoria IIIDocument11 paginiREPASO PARA EL FINAL - Auditoria IIISamantha Morillo DominguezÎncă nu există evaluări

- Nic 27Document7 paginiNic 27stravinsky YuravinochÎncă nu există evaluări

- Glosario Nif - B-8 PDFDocument3 paginiGlosario Nif - B-8 PDFSol VauseÎncă nu există evaluări

- Análisis de productos y servicios de financiación. ADGN0108De la EverandAnálisis de productos y servicios de financiación. ADGN0108Încă nu există evaluări

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108De la EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108Încă nu există evaluări

- Finanzas 2: Finanzas corporativas: una propuesta metodológicaDe la EverandFinanzas 2: Finanzas corporativas: una propuesta metodológicaEvaluare: 3.5 din 5 stele3.5/5 (3)

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe la EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaÎncă nu există evaluări

- Contratar Chef y 2 Asistentes Por $159 Millones Al Año Fue Un Ahorro, Dice AlcaldíaDocument6 paginiContratar Chef y 2 Asistentes Por $159 Millones Al Año Fue Un Ahorro, Dice AlcaldíaBlu RadioÎncă nu există evaluări

- FacturacionDocument3 paginiFacturacionLAURA LANCHEROSÎncă nu există evaluări

- Providencia 0078 Gaceta40318 - 2-SeniatDocument6 paginiProvidencia 0078 Gaceta40318 - 2-SeniatjjprietojÎncă nu există evaluări

- Test BolivisaDocument8 paginiTest BolivisaVanessa CórdovaÎncă nu există evaluări

- Reservas, Nombre y Domicilio de Las SociedadesDocument2 paginiReservas, Nombre y Domicilio de Las SociedadesAlicia BalderasÎncă nu există evaluări

- 4398-2012 Reglamento Sobre Estacionamiento VehicularDocument13 pagini4398-2012 Reglamento Sobre Estacionamiento Vehicularleo180385100% (3)

- Reglamento de La Ley Orgánica de Aduanas Sobre Los Regímenes de LiberaciónDocument37 paginiReglamento de La Ley Orgánica de Aduanas Sobre Los Regímenes de Liberaciónjosebalbo100% (1)

- Formalizacion de RestaurantesDocument11 paginiFormalizacion de RestaurantesInti Latinoamérica Javier SolisÎncă nu există evaluări

- INFORME 013 Docentes 25 y 30 Años, Beneficios Sepelio y LutoDocument4 paginiINFORME 013 Docentes 25 y 30 Años, Beneficios Sepelio y LutoAnonymous xZl8Uyl9DÎncă nu există evaluări

- Comisión de Seguridad e Higiene Acta Integración TipoDocument2 paginiComisión de Seguridad e Higiene Acta Integración TipoGerardo GarzaÎncă nu există evaluări

- Derecho ComercialDocument105 paginiDerecho ComercialUdo Esser ToledoÎncă nu există evaluări

- Camus - Marilyn.control - Semana 5Document6 paginiCamus - Marilyn.control - Semana 5marilyn camusÎncă nu există evaluări

- 0 Marco Conceptual y CCEF PDFDocument7 pagini0 Marco Conceptual y CCEF PDFcuydaiÎncă nu există evaluări

- 7.-Eett - Cierre Perimetral Esfocar TemucoDocument8 pagini7.-Eett - Cierre Perimetral Esfocar TemucoTerri TorioÎncă nu există evaluări

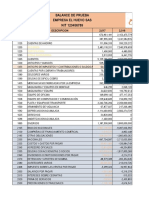

- Balance de Prueba El Huevo #4Document10 paginiBalance de Prueba El Huevo #4yenifer zolanye alarcon castroÎncă nu există evaluări

- Resoluciones de Iva Derecho 3 PDFDocument3 paginiResoluciones de Iva Derecho 3 PDFKoki Koki0% (1)

- Exposicion Invierte - PeDocument47 paginiExposicion Invierte - PeDiego Huamaní Figueroa100% (1)

- Ley General de Aduanas - PerúDocument27 paginiLey General de Aduanas - PerúKrito BermejoÎncă nu există evaluări

- 141-16 - TR Construya S.L.J. - Sucursal en El Peru-Present - Dctos.por Parte de Las SucursalesDocument3 pagini141-16 - TR Construya S.L.J. - Sucursal en El Peru-Present - Dctos.por Parte de Las SucursalescsmÎncă nu există evaluări

- La Acreditación en PanamáDocument15 paginiLa Acreditación en PanamáMario CordobaÎncă nu există evaluări

- Derecho Comercial, GeneralidadesDocument5 paginiDerecho Comercial, GeneralidadesVictor Ignacio Guajardo OjedaÎncă nu există evaluări

- Vías de SeñalizaciónDocument4 paginiVías de SeñalizaciónRocioÎncă nu există evaluări

- Terminos de Referencia de Electrobomba e HidroneumaticoDocument4 paginiTerminos de Referencia de Electrobomba e Hidroneumaticoestrellita_2000Încă nu există evaluări

- Microeconomia IIDocument35 paginiMicroeconomia IIEdwin Mamani Avila100% (1)

- Antecedentes de La Planificación en VenezuelaDocument8 paginiAntecedentes de La Planificación en VenezuelayucdelitÎncă nu există evaluări

- Diferencia Entre Rus y RerDocument6 paginiDiferencia Entre Rus y RerJavier Pirca0% (2)

- Oncop Stan GubernamentalDocument17 paginiOncop Stan GubernamentalineÎncă nu există evaluări

- Industria de La MaderaDocument2 paginiIndustria de La MaderaMariana Abel AnayaÎncă nu există evaluări

- Traduccion OZ ShyDocument29 paginiTraduccion OZ ShyCamiDiazÎncă nu există evaluări

- CheckList Auditoria Ley SubcontrataciónDocument5 paginiCheckList Auditoria Ley SubcontrataciónLadvy BustamanteÎncă nu există evaluări