S-ar putea să vă placă și

- Sistema de Salud - Sistema de AseguramientoDocument41 paginiSistema de Salud - Sistema de AseguramientoviluveduÎncă nu există evaluări

- Historia de La Seguridad SocialDocument15 paginiHistoria de La Seguridad SocialviluveduÎncă nu există evaluări

- Generalidades SGSSSDocument16 paginiGeneralidades SGSSSviluveduÎncă nu există evaluări

- Modelo de Seguridad Social en ColombiaDocument18 paginiModelo de Seguridad Social en ColombiaviluveduÎncă nu există evaluări

- Decreto 1011Document22 paginiDecreto 1011viluveduÎncă nu există evaluări

- Generalidades de La LEY 100Document36 paginiGeneralidades de La LEY 100viluvedu100% (2)

- Generalidades de La LEY 100Document36 paginiGeneralidades de La LEY 100viluvedu100% (2)

- Decreto 1011Document22 paginiDecreto 1011viluveduÎncă nu există evaluări

- La Administración Como Sistema de GestiónDocument54 paginiLa Administración Como Sistema de GestiónviluveduÎncă nu există evaluări

- Seguro de Salud en ColombiaDocument17 paginiSeguro de Salud en ColombiaviluveduÎncă nu există evaluări

- Exposición Ley 100Document36 paginiExposición Ley 100viluvedu80% (5)

- La Administración Como Sistema de GestiónDocument54 paginiLa Administración Como Sistema de GestiónviluveduÎncă nu există evaluări

- Exposición Ley 100Document36 paginiExposición Ley 100viluvedu80% (5)

- Etimología de La AdministraciónDocument47 paginiEtimología de La Administraciónviluvedu33% (3)

- Escuelas Del Pensamiento AdministrativoDocument43 paginiEscuelas Del Pensamiento Administrativoviluvedu100% (5)

- Definiciones Del Pib Según Algunos AutoresDocument3 paginiDefiniciones Del Pib Según Algunos AutoresFernando Montecinos64% (11)

- Ee - FF Pesquera ExalmarDocument2 paginiEe - FF Pesquera ExalmarSheyla Martinez OlivaresÎncă nu există evaluări

- PTOviasterciarias 3Document292 paginiPTOviasterciarias 3William Sarmiento LopezÎncă nu există evaluări

- Destrezas B 1 Estudios SocialesDocument68 paginiDestrezas B 1 Estudios SocialesIraidaGermaniaGalarzaCerruffoÎncă nu există evaluări

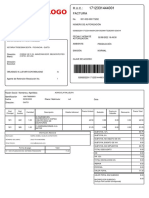

- FacturaDocument2 paginiFacturaAnthony MoranÎncă nu există evaluări

- El Currículum Del TigreDocument13 paginiEl Currículum Del TigreErick Garcia0% (1)

- Decisiones Economicas Financieras-ChaconDocument190 paginiDecisiones Economicas Financieras-ChaconDaniell Martinez Vidal0% (1)

- Balance Energetico Nacional 2021Document2 paginiBalance Energetico Nacional 2021Paul YanoÎncă nu există evaluări

- Gestion EstrategicaDocument13 paginiGestion EstrategicaMatias Guerra San MartinÎncă nu există evaluări

- Directorio Administrativos FCEDocument11 paginiDirectorio Administrativos FCEUniversidad de Antioquia0% (1)

- Silvia Rucks Short Bio MediosDocument1 paginăSilvia Rucks Short Bio MediosPatricio CheuquellancaÎncă nu există evaluări

- Condiciones Laborales InStatDocument1 paginăCondiciones Laborales InStatChaguantama NC0% (1)

- Evaluación Unidad 2 - Economia - Americana - German - Garcia - FilothDocument6 paginiEvaluación Unidad 2 - Economia - Americana - German - Garcia - FilothBibiana MoreloÎncă nu există evaluări

- Problemas JanineDocument12 paginiProblemas JanineRichie' Zarate100% (1)

- Ensayo Del Perú ContemporáneoDocument4 paginiEnsayo Del Perú ContemporáneoFamilia Paz FloresÎncă nu există evaluări

- Workilometers PDFDocument4 paginiWorkilometers PDFDaniela ArroyoÎncă nu există evaluări

- Indicadores SGC Sga Sgsso SigDocument12 paginiIndicadores SGC Sga Sgsso SigJaro ValdésÎncă nu există evaluări

- Contrato de Locacion de ServiciosDocument2 paginiContrato de Locacion de ServiciosLuisÎncă nu există evaluări

- Preguntas de Teoria de MercadoDocument20 paginiPreguntas de Teoria de Mercadorosa emilia florez paezÎncă nu există evaluări

- Economia EmpresarialDocument7 paginiEconomia Empresarial'Patty Rojo100% (1)

- Movimiento BancarioDocument2 paginiMovimiento BancarioJersson LizarazoÎncă nu există evaluări

- Proyecto Andino Del "CHE" La Transición Al Socialismo y Cronología Comentada de Su Vida 1928-1967Document38 paginiProyecto Andino Del "CHE" La Transición Al Socialismo y Cronología Comentada de Su Vida 1928-1967Estudiantes por DerechoÎncă nu există evaluări

- Monografia CompletaDocument12 paginiMonografia CompletaMiguel AngelÎncă nu există evaluări

- Plan Minero 2019-2025Document106 paginiPlan Minero 2019-2025Yenny SalazarÎncă nu există evaluări

- MC DONALDocument25 paginiMC DONALerika1621Încă nu există evaluări

- P. E. F. 2016Document186 paginiP. E. F. 2016MATEO SALAZAR OLARTEÎncă nu există evaluări

- Carta de Presentacion de ServiciosDocument5 paginiCarta de Presentacion de ServiciosLuis David Barboza ZamoranoÎncă nu există evaluări

- Desborde PopularDocument18 paginiDesborde PopularRobert Edson Morales TinocoÎncă nu există evaluări

- Taller Fundamentos de Economia 1Document3 paginiTaller Fundamentos de Economia 1July Ferrer50% (2)

- ADA 8 Textiles de LinaresDocument5 paginiADA 8 Textiles de LinaresCecilia SabidoÎncă nu există evaluări