S-ar putea să vă placă și

- Marketing, Estratégia e Gestão: abordagens atuais no contexto brasileiro: - Volume 1De la EverandMarketing, Estratégia e Gestão: abordagens atuais no contexto brasileiro: - Volume 1Încă nu există evaluări

- Isaque Santiago Bodevan TCC Isaque e Thiago Final 1 2-2-456175Document29 paginiIsaque Santiago Bodevan TCC Isaque e Thiago Final 1 2-2-456175Emerson Aristides Dos SantosÎncă nu există evaluări

- DownloadDocument22 paginiDownloadBelle N DellîcattaÎncă nu există evaluări

- MODELO - Atividade 04 - 1 UN - OCIELMA NUNES DA ROCHA - Mat. 24330 - ADM - Noite.Document4 paginiMODELO - Atividade 04 - 1 UN - OCIELMA NUNES DA ROCHA - Mat. 24330 - ADM - Noite.breno.almeida.23116Încă nu există evaluări

- Gilberto Et Al 2018 - ANÁLISE DE VALOR E SEUS IMPACTOS NOS INDICADORES FINANCEIROSDocument25 paginiGilberto Et Al 2018 - ANÁLISE DE VALOR E SEUS IMPACTOS NOS INDICADORES FINANCEIROSloiraÎncă nu există evaluări

- Análise Da Importância Das Demonstrações Financeiras - IGOR DA COSTADocument7 paginiAnálise Da Importância Das Demonstrações Financeiras - IGOR DA COSTAYghor SyndikeÎncă nu există evaluări

- Artigo Aula 19 FUNCOES DO CONTROLLER NO ORCAMENTODocument14 paginiArtigo Aula 19 FUNCOES DO CONTROLLER NO ORCAMENTOCamilla CruzÎncă nu există evaluări

- E Book Análise Financeira de Empresas - Parte IDocument19 paginiE Book Análise Financeira de Empresas - Parte IMarcio AleixoÎncă nu există evaluări

- Importancia Da Auditoria Externa Na Detencao de Fraudes - IGOR DA COSTADocument7 paginiImportancia Da Auditoria Externa Na Detencao de Fraudes - IGOR DA COSTAYghor SyndikeÎncă nu există evaluări

- Martins Et. Al. (2013)Document15 paginiMartins Et. Al. (2013)msconceicao7700Încă nu există evaluări

- Funções Da ControladoriaDocument15 paginiFunções Da ControladoriaRosiane Pereira Da silva PereiraÎncă nu există evaluări

- Fischmann - Utilização de Indicadores de DesempenhoDocument15 paginiFischmann - Utilização de Indicadores de DesempenhoEduardo da CunhaÎncă nu există evaluări

- Controladoria ConceitosDocument46 paginiControladoria Conceitosluana olanda avilaÎncă nu există evaluări

- AOL3 - Administração Financeira e OrçamentáriaDocument2 paginiAOL3 - Administração Financeira e Orçamentáriagracinhasilva46Încă nu există evaluări

- A Controladoria e A Estratégia Nas Micro e Pequenas EmpresasDocument5 paginiA Controladoria e A Estratégia Nas Micro e Pequenas EmpresasRicardo FloresÎncă nu există evaluări

- Aplicação Dos Índices e Quocientes de Liquidez RenDocument17 paginiAplicação Dos Índices e Quocientes de Liquidez RenMichele RodriguesÎncă nu există evaluări

- Artigo Maicon Cesar de SouzaDocument20 paginiArtigo Maicon Cesar de SouzaShirley MilitaoÎncă nu există evaluări

- Questionário Da Segunda Parte Sistema de InformaçãoDocument10 paginiQuestionário Da Segunda Parte Sistema de InformaçãoJosiel Cena100% (1)

- Artigo - FLUXO DE CAIXADocument12 paginiArtigo - FLUXO DE CAIXAPrecila Andrade Tadiotto VillarÎncă nu există evaluări

- 2285-Texto Do Artigo-8240-1-10-20201211Document17 pagini2285-Texto Do Artigo-8240-1-10-20201211Zarino Abdala Júlio MussaÎncă nu există evaluări

- Osvaldo Queiroz Teixeira PaperDocument10 paginiOsvaldo Queiroz Teixeira PaperEryck PatryckÎncă nu există evaluări

- Orçamento Econômico-FinanceiroDocument22 paginiOrçamento Econômico-FinanceiroÍtalo OliveiraÎncă nu există evaluări

- 4103 12924 1 PBDocument24 pagini4103 12924 1 PBMussagyamade mustafaÎncă nu există evaluări

- A Importancia Da Contabilidade Na Administração.Document9 paginiA Importancia Da Contabilidade Na Administração.Deivson FerreiraÎncă nu există evaluări

- USTM Apontamentos Analise Financeira e EconomicaDocument14 paginiUSTM Apontamentos Analise Financeira e EconomicaDórcia NoémioÎncă nu există evaluări

- Controladoria - O Papel Do Controller, Abordagem e Suporte Nos PlanejamentosDocument9 paginiControladoria - O Papel Do Controller, Abordagem e Suporte Nos PlanejamentosBruna Gawski CasagrandeÎncă nu există evaluări

- 6470 19566 1 SMDocument12 pagini6470 19566 1 SMMaria FernandaÎncă nu există evaluări

- Artigo - Orç Empresarial - Um Estudo Nas 10 Maiores Ind de SiderurgiaDocument14 paginiArtigo - Orç Empresarial - Um Estudo Nas 10 Maiores Ind de SiderurgiaMarcelo SantosÎncă nu există evaluări

- Teoria Das RestricoesDocument14 paginiTeoria Das RestricoesMarcel OliveiraÎncă nu există evaluări

- Modelo de Análise para Empresas ContábeisDocument38 paginiModelo de Análise para Empresas Contábeiscmsc1Încă nu există evaluări

- Dissertação 2 - ControladoriaDocument1 paginăDissertação 2 - ControladoriaMayconÎncă nu există evaluări

- Oliveira ÉticaDocument7 paginiOliveira ÉticaWilson BolaÎncă nu există evaluări

- Contabilidade e AuditoriaDocument22 paginiContabilidade e AuditoriaBernardo DonçaÎncă nu există evaluări

- Aula 13Document23 paginiAula 13Willian FabrisÎncă nu există evaluări

- 14 Material Complementar QuestionárioDocument18 pagini14 Material Complementar Questionáriodiego albertonÎncă nu există evaluări

- Análise de Balanço - Suzano Celulose 2018 A 2020 - V. 02Document20 paginiAnálise de Balanço - Suzano Celulose 2018 A 2020 - V. 02Tales OberanÎncă nu există evaluări

- 2.1 Da Contabilidade Financeira À Contabilidade GerencialDocument28 pagini2.1 Da Contabilidade Financeira À Contabilidade GerencialLeonardo Rodrigues AlvesÎncă nu există evaluări

- Dinâmica Da Construção de Um Orçamento EmpresarialDocument2 paginiDinâmica Da Construção de Um Orçamento Empresarialmariliaf.evmhÎncă nu există evaluări

- Orçamento Empresarial - Um Estudo de CasoDocument11 paginiOrçamento Empresarial - Um Estudo de CasoadenercÎncă nu există evaluări

- 10609-Texto Do Artigo-41456-1-10-20181217Document15 pagini10609-Texto Do Artigo-41456-1-10-20181217Deneys PachecoÎncă nu există evaluări

- Trabalho RendaDocument6 paginiTrabalho RendaMario ViníciusÎncă nu există evaluări

- Relações Entre Determinantes Das Políticas Corporativas de GovernançaDocument34 paginiRelações Entre Determinantes Das Políticas Corporativas de GovernançacursopararayssaÎncă nu există evaluări

- CBC,+XXVCBC Artigo 0183Document15 paginiCBC,+XXVCBC Artigo 0183Cinthya milesÎncă nu există evaluări

- Análise Financeira Como Ferramenta para Tomada de DecisãoDocument13 paginiAnálise Financeira Como Ferramenta para Tomada de DecisãoEdson_victor21Încă nu există evaluări

- Controladoria Aula 3Document17 paginiControladoria Aula 3Andre LuisÎncă nu există evaluări

- Slide Unid IDocument59 paginiSlide Unid Icarlos12leiteÎncă nu există evaluări

- Analise de Desempenho de Operadoras Brasileiras de Planos de SaudeDocument8 paginiAnalise de Desempenho de Operadoras Brasileiras de Planos de SaudeGabriela GarciaÎncă nu există evaluări

- MATRIZ - Atividade Estruturada Finanças CorporativasDocument8 paginiMATRIZ - Atividade Estruturada Finanças CorporativasPriscila BedfordÎncă nu există evaluări

- Ganjodossantos, 10 - A APLICABILIDADE GERENCIAL DOS INDICADORESDocument15 paginiGanjodossantos, 10 - A APLICABILIDADE GERENCIAL DOS INDICADORESjosue.oasisÎncă nu există evaluări

- O Que É Auditoria. TCCDocument11 paginiO Que É Auditoria. TCCWellyngton MarcondesÎncă nu există evaluări

- O Erro So Scribbd-MainDocument11 paginiO Erro So Scribbd-MainJeyson LaurentinoÎncă nu există evaluări

- Os Artefatos Da Contabilidade GerencialDocument8 paginiOs Artefatos Da Contabilidade GerencialReginaldo VenturaÎncă nu există evaluări

- A Importancia Do Controle Interno Nas EmpresasDocument29 paginiA Importancia Do Controle Interno Nas EmpresasAnalina Paiva0% (1)

- Investigando As Demonstrações ContábeisDe la EverandInvestigando As Demonstrações ContábeisÎncă nu există evaluări

- CONTROLADORIA & FINANÇAS: Gestão Estratégica DuradouraDe la EverandCONTROLADORIA & FINANÇAS: Gestão Estratégica DuradouraÎncă nu există evaluări

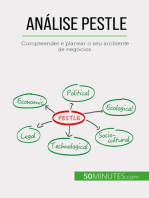

- Análise PESTLE: Compreender e planear o seu ambiente de negóciosDe la EverandAnálise PESTLE: Compreender e planear o seu ambiente de negóciosÎncă nu există evaluări

- Perspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 3De la EverandPerspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 3Încă nu există evaluări

- Fusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)De la EverandFusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)Încă nu există evaluări

- Simulado de Raciocínio Lógico EBSERH 2015 COMENTÁRIOS PDFDocument22 paginiSimulado de Raciocínio Lógico EBSERH 2015 COMENTÁRIOS PDFMarcela MartinsÎncă nu există evaluări

- Ex para Concurso Vol2Document4 paginiEx para Concurso Vol2Dada SantosÎncă nu există evaluări

- Ex para Concurso Vol2Document4 paginiEx para Concurso Vol2Dada SantosÎncă nu există evaluări

- Ex para Concurso Vol2Document4 paginiEx para Concurso Vol2Dada SantosÎncă nu există evaluări

- Inss 2011 Perito Medico e Tecnico Do Seguro Social JustificativaDocument1 paginăInss 2011 Perito Medico e Tecnico Do Seguro Social JustificativaWelzuriÎncă nu există evaluări

- Inss 2011 Perito Medico e Tecnico Do Seguro Social JustificativaDocument1 paginăInss 2011 Perito Medico e Tecnico Do Seguro Social JustificativaWelzuriÎncă nu există evaluări

- Manual de Técnicas e Práticas de Consultoria Contábil Junto Às Pequenas e Médias EmpresasDocument32 paginiManual de Técnicas e Práticas de Consultoria Contábil Junto Às Pequenas e Médias EmpresasRicardo VianaÎncă nu există evaluări

- Divers I Dade Lanca Men To Program ADocument29 paginiDivers I Dade Lanca Men To Program AIsabela MartinsÎncă nu există evaluări

- Capitulo1 FotogrametriaDocument47 paginiCapitulo1 FotogrametriaMaxwell AmâncioÎncă nu există evaluări

- Lei Geral Micro Pequenas EmpresasDocument26 paginiLei Geral Micro Pequenas EmpresasIsabela MartinsÎncă nu există evaluări

- Divers I Dade Lanca Men To Program ADocument29 paginiDivers I Dade Lanca Men To Program AIsabela MartinsÎncă nu există evaluări

- Apostila Sco2Document22 paginiApostila Sco2Isabela MartinsÎncă nu există evaluări

- CarteirinhaDocument1 paginăCarteirinhaIsabela MartinsÎncă nu există evaluări

- Lei Geral Micro Pequenas EmpresasDocument26 paginiLei Geral Micro Pequenas EmpresasIsabela MartinsÎncă nu există evaluări

- Monografia Elis MariaDocument60 paginiMonografia Elis MariaTati PaesÎncă nu există evaluări

- Coletânea Questões Vunesp - MatemáticaDocument14 paginiColetânea Questões Vunesp - MatemáticaGilberto Correa100% (3)

- A Utilização Da Contabilidade de Custos Na Formação Do Preço de VendaDocument8 paginiA Utilização Da Contabilidade de Custos Na Formação Do Preço de VendaIsabela MartinsÎncă nu există evaluări

- Artigoevertoneeliana Corrigido01 11 2011Document24 paginiArtigoevertoneeliana Corrigido01 11 2011Isabela MartinsÎncă nu există evaluări

- Petrobras 21 Ns Demanda Candidatos Por Vaga Sem Cadastro de ReservaDocument2 paginiPetrobras 21 Ns Demanda Candidatos Por Vaga Sem Cadastro de ReservaAlexandre ArnoldÎncă nu există evaluări

- Máquina Arrancar MandiocaDocument6 paginiMáquina Arrancar MandiocaCarlos Adalberto BehlingÎncă nu există evaluări

- Atividade Prática - Circuitos Elétricos IIDocument12 paginiAtividade Prática - Circuitos Elétricos IIadmcavaliniassessoriaÎncă nu există evaluări

- 7º Relatorio de FiscalizacaoDocument29 pagini7º Relatorio de FiscalizacaoManuel Da Silva Ngunga50% (2)

- Caixas Cambio Eaton Fso 4405 Aluminio PDFDocument167 paginiCaixas Cambio Eaton Fso 4405 Aluminio PDFtelmy86% (7)

- FT450 - 6 Cil 6 Inj Bob VR6 01Document1 paginăFT450 - 6 Cil 6 Inj Bob VR6 01William FernandesÎncă nu există evaluări

- Cardioversor - Instramed Cardiomax - Manual Do Usuário PDFDocument189 paginiCardioversor - Instramed Cardiomax - Manual Do Usuário PDFdanielÎncă nu există evaluări

- O Diodo LaserDocument12 paginiO Diodo LaserpjvvsapoÎncă nu există evaluări

- ΒΔΞ - Cavalos X CilindradasDocument2 paginiΒΔΞ - Cavalos X CilindradasNOIVODALAGOAÎncă nu există evaluări

- Catálogo Fechaduras Digitais YaleDocument6 paginiCatálogo Fechaduras Digitais YaleJoão NicoliniÎncă nu există evaluări

- Introdução Ao AutoCAD 2DDocument14 paginiIntrodução Ao AutoCAD 2DYuri X Kenny67% (15)

- Colecao de Planilhas para Uso IndustrialDocument192 paginiColecao de Planilhas para Uso Industrialjefferson100% (1)

- Apostila HIBERNATE PDFDocument78 paginiApostila HIBERNATE PDFrodrigomichel100% (1)

- Manual Mmo16e1ng e Mmo16e1ng XTDocument93 paginiManual Mmo16e1ng e Mmo16e1ng XTMarcioÎncă nu există evaluări

- TRILHADEIRA. WWW - Vencedoramaqtron.com - Br. Manual de InstruçãoDocument8 paginiTRILHADEIRA. WWW - Vencedoramaqtron.com - Br. Manual de InstruçãoGustavo Santos100% (1)

- S 8000 GealanDocument16 paginiS 8000 GealanLuís GuerreiroÎncă nu există evaluări

- FORM-PO-OM-COSE-001-03 - TP FASE A Rev0Document4 paginiFORM-PO-OM-COSE-001-03 - TP FASE A Rev0fabioÎncă nu există evaluări

- MODELO - TRABALHO MiguelDocument4 paginiMODELO - TRABALHO Miguelkarina calado CorreiaÎncă nu există evaluări

- Resolucao Conama 490 de 2018 Fase P8 Feiculos PesadosDocument1 paginăResolucao Conama 490 de 2018 Fase P8 Feiculos PesadosLeonardo SanchesÎncă nu există evaluări

- Cinto Trava Queda CHECK-LIST - GERALDocument8 paginiCinto Trava Queda CHECK-LIST - GERALJeane Fernandes de BritoÎncă nu există evaluări

- Manual XTZ PDFDocument172 paginiManual XTZ PDFBruno CesarÎncă nu există evaluări

- Potência em Regime Senoidal PermanenteDocument39 paginiPotência em Regime Senoidal PermanentePedro HenriqueÎncă nu există evaluări

- Riscos Geológicos Da Cidade de OP-SobreiraDocument15 paginiRiscos Geológicos Da Cidade de OP-SobreiraBruno BretasÎncă nu există evaluări

- Proteção Contra Quedas Na ConstruçãoDocument68 paginiProteção Contra Quedas Na ConstruçãoEduardo Schimiti100% (1)

- Novo Catálogo Zero GrauDocument40 paginiNovo Catálogo Zero GrauBanguela Dom PedritoÎncă nu există evaluări

- UMB Informatec - Instalação e ConfiguraçãoDocument22 paginiUMB Informatec - Instalação e ConfiguraçãoEquipamentosÎncă nu există evaluări

- Plano de Estudo Houseboat 64Document7 paginiPlano de Estudo Houseboat 64jrnelsonÎncă nu există evaluări

- Protocolo de ColetasDocument1 paginăProtocolo de ColetasalessandraÎncă nu există evaluări

- Solda Na Manutenção IIDocument3 paginiSolda Na Manutenção IIMarx AraujoÎncă nu există evaluări

- Empresas de Manutenção Certificadas No BrasilDocument2 paginiEmpresas de Manutenção Certificadas No BrasilHelenita RosaÎncă nu există evaluări