S-ar putea să vă placă și

- Caso DisneyDocument27 paginiCaso DisneyHejohnsm Hejohnsm100% (2)

- Disney yenes: cobertura de riesgo cambiario mediante swapDocument4 paginiDisney yenes: cobertura de riesgo cambiario mediante swapAkemi Espinoza ParedesÎncă nu există evaluări

- Caso DisneyDocument5 paginiCaso DisneyLina Licandra Huamaní Diaz100% (3)

- CASO - 1 Walt Disney-Financiación Con YenesDocument3 paginiCASO - 1 Walt Disney-Financiación Con YenesAlonso ManriqueÎncă nu există evaluări

- Tarea de Finazas - Walt-DisneyDocument4 paginiTarea de Finazas - Walt-DisneyFabian Silva100% (2)

- Caso Disney PDFDocument5 paginiCaso Disney PDFToto ヅ GarmontoÎncă nu există evaluări

- Universidad de Chile - Caso DisneyDocument5 paginiUniversidad de Chile - Caso DisneyCocoBarrozo100% (1)

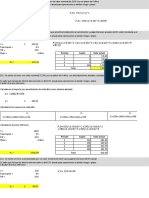

- COBERTURA DE RIESGO CAMBIARIO EN LA FINANCIACIÓN DE WALT DISNEY EN YENESDocument4 paginiCOBERTURA DE RIESGO CAMBIARIO EN LA FINANCIACIÓN DE WALT DISNEY EN YENESDavid Butron P67% (6)

- Cuarto Informe-Ibazeta V.Document6 paginiCuarto Informe-Ibazeta V.Joel Ibazeta Villarreal0% (1)

- Riesgo Moral y El Caso Lehman BrothersDocument5 paginiRiesgo Moral y El Caso Lehman BrothersmysterybussinessÎncă nu există evaluări

- Caso Nextel PeruDocument8 paginiCaso Nextel PeruDiego Gavino RomeroÎncă nu există evaluări

- Caso Axonaxis: Sucesión de liderazgo y venta de empresa exitosaDocument11 paginiCaso Axonaxis: Sucesión de liderazgo y venta de empresa exitosaRoberto Allendes100% (1)

- Walt Disney Company - Financiación en Yenes PDFDocument12 paginiWalt Disney Company - Financiación en Yenes PDFjoel zapanaÎncă nu există evaluări

- Lehman Brothers-SubprimeDocument12 paginiLehman Brothers-SubprimeMaryam Rocha50% (2)

- Caso Harvard NextelDocument9 paginiCaso Harvard NextelCarlos Andres Rozo Bohorquez100% (2)

- Actividad Clase 9 Merrill Linch ModificadoDocument4 paginiActividad Clase 9 Merrill Linch ModificadoBrayan Rodriguez CamargoÎncă nu există evaluări

- Caso Harvard Risk-ManagmentDocument4 paginiCaso Harvard Risk-ManagmentIvonne Perez InesÎncă nu există evaluări

- Caso Alibaba IPOs 16 04 21Document20 paginiCaso Alibaba IPOs 16 04 21ariel bordaÎncă nu există evaluări

- Caso 2 - Merrill LynchDocument6 paginiCaso 2 - Merrill LynchIsabella Del Carmen Padrón Grisanti100% (1)

- Anuncios de EmisionDocument25 paginiAnuncios de EmisionRuslan H. FiraynerÎncă nu există evaluări

- Understanding Economic Value Added - En.esDocument23 paginiUnderstanding Economic Value Added - En.esMayi MezaÎncă nu există evaluări

- Entrega Final Wellfleet2Document8 paginiEntrega Final Wellfleet2hector ocampo100% (1)

- PREDICTING A FIRM ́S FINANCIAL DISTRESS: THE MERRIL LYNCH CO. STATEMENT OF CASH FLOWSDocument4 paginiPREDICTING A FIRM ́S FINANCIAL DISTRESS: THE MERRIL LYNCH CO. STATEMENT OF CASH FLOWSDomingoFeriadoÎncă nu există evaluări

- 1 Caso Harvard Cartwright Lumber CompanyDocument4 pagini1 Caso Harvard Cartwright Lumber CompanyAngel Leonardo Cañon CelyÎncă nu există evaluări

- Solucion CasoMarriot CarlosOrdoñez TerminadoDocument12 paginiSolucion CasoMarriot CarlosOrdoñez TerminadocarlosÎncă nu există evaluări

- Sears Vs WalmartDocument5 paginiSears Vs WalmartornellaÎncă nu există evaluări

- A Problemas ResolucionDocument4 paginiA Problemas ResolucionPaul Baxter RojasÎncă nu există evaluări

- Cox CommunicationsDocument7 paginiCox CommunicationsAlejandro Cavello Serna100% (1)

- La adquisición de EPD por $225 millones para RubyFibreDocument1 paginăLa adquisición de EPD por $225 millones para RubyFibreFiorella Azaña Pariona100% (1)

- Dressen Caso HarvardDocument43 paginiDressen Caso HarvardRichard Henry0% (1)

- Grupo N°3 - Caso Harvard-MarriotCorpDocument13 paginiGrupo N°3 - Caso Harvard-MarriotCorpGreg Poltergeist100% (1)

- Wellfleet Bank: Gestión de riesgosDocument4 paginiWellfleet Bank: Gestión de riesgosKike FreireÎncă nu există evaluări

- Gestión de Riesgos en El Wellfleet BankDocument36 paginiGestión de Riesgos en El Wellfleet BankVane Liss50% (2)

- Caso Marriott CorporationDocument5 paginiCaso Marriott CorporationAlejandro67% (3)

- Caso Marriott WordDocument6 paginiCaso Marriott WordPaola AlvarezÎncă nu există evaluări

- QUESTIONSDocument10 paginiQUESTIONSCarlos Andres Rozo BohorquezÎncă nu există evaluări

- Caso NakamuraDocument35 paginiCaso Nakamurasergio chapoñanÎncă nu există evaluări

- Caso DozierDocument3 paginiCaso DozierPablo Andrés Jure89% (9)

- JP Morgan Private Bank - Gestión de Riesgo Durante La Crisis Financiera 2008-2009Document19 paginiJP Morgan Private Bank - Gestión de Riesgo Durante La Crisis Financiera 2008-2009Jaquequeline JorgeÎncă nu există evaluări

- Butler Lumber CoDocument6 paginiButler Lumber CoRaderickÎncă nu există evaluări

- BONOS. Ejercicios ResueltosDocument18 paginiBONOS. Ejercicios ResueltosDaniel LudeñaÎncă nu există evaluări

- Msdi Alcala F-434Document8 paginiMsdi Alcala F-434percyÎncă nu există evaluări

- Costo de Capital en AmeritradeDocument3 paginiCosto de Capital en AmeritradePablo Zambrano40% (5)

- Pauta Hamada Rubinstein 147582Document11 paginiPauta Hamada Rubinstein 147582Flavio Andrés Eichin Campos75% (4)

- Caso Estudio GMDocument4 paginiCaso Estudio GMSalim Elal CisternasÎncă nu există evaluări

- La Caida de EnronDocument21 paginiLa Caida de EnronEricka LemaÎncă nu există evaluări

- Guía de ejercicios financierosDocument48 paginiGuía de ejercicios financierosNishi0% (1)

- Caso AmeritradeDocument4 paginiCaso Ameritradejerry riveraÎncă nu există evaluări

- Fondos de Capital PrivadoDocument31 paginiFondos de Capital PrivadoOscar Dario Villada LopezÎncă nu există evaluări

- Caso MarriotDocument2 paginiCaso MarriotgiancarloÎncă nu există evaluări

- El Costo de Capital en AmeritradeDocument23 paginiEl Costo de Capital en AmeritradealexiÎncă nu există evaluări

- Negociación Entre Alphexo y Betonn - SoluciónDocument1 paginăNegociación Entre Alphexo y Betonn - SoluciónPaola ValderramaÎncă nu există evaluări

- Caso CARREFOUR SADocument20 paginiCaso CARREFOUR SAGorena AntonioÎncă nu există evaluări

- Caso Derivados Financieros-MetalgefellshaftDocument1 paginăCaso Derivados Financieros-MetalgefellshaftRobert MonsalveÎncă nu există evaluări

- Foro Semana 7Document5 paginiForo Semana 7Leonel PortilloÎncă nu există evaluări

- Costo de DeudaDocument31 paginiCosto de Deudajuancarlos svÎncă nu există evaluări

- Trading Bolsa de Valores - Renta FijaDocument109 paginiTrading Bolsa de Valores - Renta FijaBryan D RJÎncă nu există evaluări

- Curvas de Rendimiento de EmpresasDocument8 paginiCurvas de Rendimiento de EmpresasPAo VmÎncă nu există evaluări

- Financiación empresas corto largo plazoDocument25 paginiFinanciación empresas corto largo plazoIván de la Osa GilÎncă nu există evaluări

- Preguntas y EjerciciosDocument15 paginiPreguntas y EjerciciosRICARDO0% (2)

- Administración de Personal - Gary DesslerDocument746 paginiAdministración de Personal - Gary Desslerjval12100% (3)

- Comportamiento Del Consumidor, InvestigacionDocument22 paginiComportamiento Del Consumidor, Investigacionjval12Încă nu există evaluări

- Manual de Politicas de Recursos Humanos 1Document71 paginiManual de Politicas de Recursos Humanos 1jval12Încă nu există evaluări

- Presentacion de Ensayo de Casos de Exitos en MarketingDocument33 paginiPresentacion de Ensayo de Casos de Exitos en Marketingjval12Încă nu există evaluări

- Concepto de IdeologíaDocument2 paginiConcepto de IdeologíaIIroo TazÎncă nu există evaluări

- Cotiz Guarda Vias Metalicas Flex Beam 642 BsDocument1 paginăCotiz Guarda Vias Metalicas Flex Beam 642 BsfabianÎncă nu există evaluări

- LM Guía Dónde Construir en LomasDocument17 paginiLM Guía Dónde Construir en LomasVictor Hugo Luna AlvarezÎncă nu există evaluări

- Marco Conceptual y Metodología en Proyectos de Desarrollo Rural Con Enfoque Territorial para El Departamento de CanelonesDocument47 paginiMarco Conceptual y Metodología en Proyectos de Desarrollo Rural Con Enfoque Territorial para El Departamento de Canelonesnais311Încă nu există evaluări

- Actividad 3 Diseño OrganizacionalDocument4 paginiActividad 3 Diseño Organizacionalyessica anastacioÎncă nu există evaluări

- TP 3 Practica Solidaria Siglo 21Document4 paginiTP 3 Practica Solidaria Siglo 21nunicorriÎncă nu există evaluări

- La Lógica ContableDocument10 paginiLa Lógica ContableMiguel AngelÎncă nu există evaluări

- Tabla de Retencion en La Fuente 2023Document1 paginăTabla de Retencion en La Fuente 2023levyz zappa100% (1)

- La Revolucion Esbelta de LantechDocument3 paginiLa Revolucion Esbelta de LantechKarlosSolis0% (1)

- Análisis financiero Mx manufacturaDocument5 paginiAnálisis financiero Mx manufacturalaroca2000Încă nu există evaluări

- Tema 11 Economía. DiapositivasDocument68 paginiTema 11 Economía. Diapositivasgary soza navarroÎncă nu există evaluări

- Informe Gem EcuadorDocument3 paginiInforme Gem EcuadorShellmy MateoÎncă nu există evaluări

- Diagrama de CaracterizacionDocument1 paginăDiagrama de CaracterizacionElar RodriguezÎncă nu există evaluări

- SODIMAC - Homecenter - Todo en Hogar y ConstrucciónDocument5 paginiSODIMAC - Homecenter - Todo en Hogar y ConstrucciónBonilla SKÎncă nu există evaluări

- Guia Aprendizaje 4Document5 paginiGuia Aprendizaje 4Xavier Ricardo PerezÎncă nu există evaluări

- Sterpb 5Document6 paginiSterpb 5luthor89Încă nu există evaluări

- Desarrollo de Una Propuesta GanadoraDocument8 paginiDesarrollo de Una Propuesta GanadoraJairinhodeCartagoÎncă nu există evaluări

- Diagnostico Del Sector Cacao de Nicaragua, 2010Document54 paginiDiagnostico Del Sector Cacao de Nicaragua, 2010Leila M. GonzálezÎncă nu există evaluări

- 04 Ejercicios Patrimonio 2Document6 pagini04 Ejercicios Patrimonio 2Formador MarchenaÎncă nu există evaluări

- Laboratorios 3 y 4 Razones Simples FINANZAS 1Document16 paginiLaboratorios 3 y 4 Razones Simples FINANZAS 1Nancy ArguetaÎncă nu există evaluări

- Tarea 3 Cont.Document7 paginiTarea 3 Cont.Angie Matute RivasÎncă nu există evaluări

- Producto - Académico 01Document3 paginiProducto - Académico 01Tony ChavezÎncă nu există evaluări

- Taller Metodo Sinergico de Brown-GibsonDocument9 paginiTaller Metodo Sinergico de Brown-GibsonKarla NuñezÎncă nu există evaluări

- Arbol Problemas ObjetivosDocument4 paginiArbol Problemas ObjetivosKarina ChoezÎncă nu există evaluări

- TEMA 1 Derecho SindicalDocument19 paginiTEMA 1 Derecho Sindicaldanielpinto96Încă nu există evaluări

- Monotributo Factura Electrónica Ingresos Brutos Ley ALASDocument7 paginiMonotributo Factura Electrónica Ingresos Brutos Ley ALASMatias RodriguezÎncă nu există evaluări

- ABC Del Litio Sudamericano (2015)Document463 paginiABC Del Litio Sudamericano (2015)federico_nacif300100% (2)

- TititittititiDocument9 paginiTititittititiGerardo Uriarte SalazarÎncă nu există evaluări

- Bonificaciones y AsignacionesDocument23 paginiBonificaciones y AsignacionesJarvis Quiroga TtitoÎncă nu există evaluări

- Ahorro y PréstamoDocument46 paginiAhorro y PréstamoJeanpierre Carrasco SeguraÎncă nu există evaluări

- Narración de historias: Domine el arte de contar una excelente historia con fines de hablar en público, crear una marca en las redes sociales, generar confianza y ventasDe la EverandNarración de historias: Domine el arte de contar una excelente historia con fines de hablar en público, crear una marca en las redes sociales, generar confianza y ventasEvaluare: 5 din 5 stele5/5 (1)

- Stand up: Técnicas, ideas y recursos para armar tu rutina de comediaDe la EverandStand up: Técnicas, ideas y recursos para armar tu rutina de comediaEvaluare: 5 din 5 stele5/5 (12)

- Cómo acabar sigilosamente con la humanidadDe la EverandCómo acabar sigilosamente con la humanidadEvaluare: 1 din 5 stele1/5 (1)

- Cómo Hacer Reír a las Personas: Conviértete en el Alma de Cualquier Grupo o Situación Social al Saber Cómo Hacer Reír a CualquieraDe la EverandCómo Hacer Reír a las Personas: Conviértete en el Alma de Cualquier Grupo o Situación Social al Saber Cómo Hacer Reír a CualquieraÎncă nu există evaluări

- Manual de Borrachos con estilo: El beber me llamaDe la EverandManual de Borrachos con estilo: El beber me llamaEvaluare: 5 din 5 stele5/5 (3)

- Manual para mandar a la Chingada: ¡Qué bonita chingadera!De la EverandManual para mandar a la Chingada: ¡Qué bonita chingadera!Evaluare: 4 din 5 stele4/5 (5)

- Orgullo, prejuicio… y otras formas de joderte la vida.De la EverandOrgullo, prejuicio… y otras formas de joderte la vida.Evaluare: 5 din 5 stele5/5 (6)

- Cómo Ser más Gracioso, Divertido y Sociable: Descubre los Secretos del Humor para Ser más Gracioso y Agradable en Cualquier GrupoDe la EverandCómo Ser más Gracioso, Divertido y Sociable: Descubre los Secretos del Humor para Ser más Gracioso y Agradable en Cualquier GrupoÎncă nu există evaluări

- Cómo Ser Irresistible y Carismático: Desarrolla tu Carisma y Conviértete en la Persona más Influencial de tu Círculo SocialDe la EverandCómo Ser Irresistible y Carismático: Desarrolla tu Carisma y Conviértete en la Persona más Influencial de tu Círculo SocialEvaluare: 5 din 5 stele5/5 (1)

- Hablando a la mexicana: Frases, verbos y másDe la EverandHablando a la mexicana: Frases, verbos y másEvaluare: 5 din 5 stele5/5 (2)

- El Madrenario: Todo sobre las mentadas madresDe la EverandEl Madrenario: Todo sobre las mentadas madresEvaluare: 5 din 5 stele5/5 (1)

- Chistes Verdes Y Guarros Para Adultos Que No Se DuchanDe la EverandChistes Verdes Y Guarros Para Adultos Que No Se DuchanÎncă nu există evaluări

- Chistes para Siempre: Cuentos graciosos y humor gráfico para reír sin pararDe la EverandChistes para Siempre: Cuentos graciosos y humor gráfico para reír sin pararÎncă nu există evaluări