S-ar putea să vă placă și

- Pedimento Aduanal: Manual práctico para su elaboraciónDe la EverandPedimento Aduanal: Manual práctico para su elaboraciónEvaluare: 5 din 5 stele5/5 (1)

- ImportacionDocument46 paginiImportacionJorge Augusto Ibarguren Zeballos100% (1)

- Leyes Aduanales y de Comercio Exterior. Académica 2019De la EverandLeyes Aduanales y de Comercio Exterior. Académica 2019Încă nu există evaluări

- Regímenes AduanerosDocument15 paginiRegímenes AduanerosMarianaÎncă nu există evaluări

- Leyes aduanales y de comercio exterior 2016: AcadémicaDe la EverandLeyes aduanales y de comercio exterior 2016: AcadémicaEvaluare: 5 din 5 stele5/5 (2)

- Procesamiento de Documentación para El Despacho AduanalDocument43 paginiProcesamiento de Documentación para El Despacho AduanalleonardoÎncă nu există evaluări

- Regimenes AduanerosDocument6 paginiRegimenes Aduanerosliz studiosÎncă nu există evaluări

- Despacho AduanalDocument18 paginiDespacho AduanalVanesa Martínez GarcíaÎncă nu există evaluări

- Despacho Aduanal (Ci)Document17 paginiDespacho Aduanal (Ci)Dario PunkÎncă nu există evaluări

- Regimenes AduanerosDocument41 paginiRegimenes AduanerosDianita Llanos De Jáuregui100% (1)

- Comercio ExteriorDocument72 paginiComercio ExteriorGabriela Hdez75% (4)

- Libro Regimenes AduanerosDocument244 paginiLibro Regimenes AduanerosRenato Palma Rojas75% (4)

- Regulaciones y Restricciones No ArancelariasDocument6 paginiRegulaciones y Restricciones No ArancelariasBela Lugo0% (1)

- Vucem DgceDocument47 paginiVucem Dgcegerardodaca100% (1)

- Marco Legal IMMEXDocument22 paginiMarco Legal IMMEXDavid ElizaldeÎncă nu există evaluări

- Despacho AduaneroDocument12 paginiDespacho Aduaneronerd_coolÎncă nu există evaluări

- Sistema Electrónico AduaneroDocument3 paginiSistema Electrónico AduaneroAdryyanaAlmeidaQuijanoÎncă nu există evaluări

- Impuestos Generales de Importación y ExportaciónDocument2 paginiImpuestos Generales de Importación y ExportaciónCaridad Meza0% (1)

- Ley AduaneraDocument18 paginiLey AduaneraKarina Sanchez MercadoÎncă nu există evaluări

- Comercio Exterior ContribucionesDocument24 paginiComercio Exterior ContribucionesAretha Garcia100% (1)

- Regimen de Importacion y ExportacionDocument13 paginiRegimen de Importacion y ExportacionMassaro YkeharaÎncă nu există evaluări

- Metodos de Valoracion Aduanera AdexDocument76 paginiMetodos de Valoracion Aduanera AdexThania Uñunco Muñoz100% (1)

- El Despacho Aduanero 2020Document30 paginiEl Despacho Aduanero 2020richard claresÎncă nu există evaluări

- Apuntes Sobre AduanaDocument41 paginiApuntes Sobre AduanaNicolas Roco0% (1)

- Clasificación ArancelariaDocument55 paginiClasificación ArancelariaAnye Manrique Motta100% (1)

- AFIP - Manual Pymes Comercio ExteriorDocument63 paginiAFIP - Manual Pymes Comercio Exteriorapi-3751240100% (3)

- Valoración AduaneraDocument19 paginiValoración AduaneraJorge Humberto Flores Avila100% (1)

- Regimenes AduanerosDocument2 paginiRegimenes AduanerosRosa Jimenez Uriarte100% (1)

- Breve Historia Del Derecho AduaneroDocument4 paginiBreve Historia Del Derecho Aduanero珍妮張Încă nu există evaluări

- Regímenes AduanerosDocument14 paginiRegímenes AduanerosJoelFloresÎncă nu există evaluări

- Presentación Regulaciones y Restricciones No ArancelariasDocument23 paginiPresentación Regulaciones y Restricciones No ArancelariasColon MarcoÎncă nu există evaluări

- 1 Taller Valor en Aduana de Las MercaderíasDocument34 pagini1 Taller Valor en Aduana de Las MercaderíasAngel Apaza100% (1)

- Ensayo Ley AduaneraDocument4 paginiEnsayo Ley AduaneraMirna chairesÎncă nu există evaluări

- Modalidades Del Despacho AduaneroDocument15 paginiModalidades Del Despacho AduaneroKaty Ttito GalindoÎncă nu există evaluări

- Legislacion Aduanera Conceptos BásicosDocument9 paginiLegislacion Aduanera Conceptos BásicosHerzon IsisÎncă nu există evaluări

- Obligacion AduaneraDocument5 paginiObligacion AduanerayeisielÎncă nu există evaluări

- Valoracion AduaneraDocument21 paginiValoracion AduaneraFelix SalasÎncă nu există evaluări

- Contribuciones Al Comercio ExteriorDocument6 paginiContribuciones Al Comercio Exteriorgenesis porrasÎncă nu există evaluări

- Aranceles y Medidas de Regulación y Restricción NoDocument12 paginiAranceles y Medidas de Regulación y Restricción NoDaniel Martell100% (1)

- Estructura de LigieDocument7 paginiEstructura de LigieTenedor ConUnÎncă nu există evaluări

- Cuestionario Maria CamposDocument17 paginiCuestionario Maria CamposMaria Campos50% (2)

- Ley Aduanera Resumen FomentosDocument5 paginiLey Aduanera Resumen FomentosDaniel VillaverdeÎncă nu există evaluări

- Comercio Internacional Comercio ExteriorDocument194 paginiComercio Internacional Comercio ExteriorMonse AriasÎncă nu există evaluări

- Incoterms 2020 - Actualización LDocument119 paginiIncoterms 2020 - Actualización Llauragutierrezlu100% (1)

- El Procedimiento AduaneroDocument23 paginiEl Procedimiento Aduaneroalma ramosÎncă nu există evaluări

- Definiciones AduanerasDocument11 paginiDefiniciones AduanerasjosepÎncă nu există evaluări

- Resumen de Regimen AduaneroDocument4 paginiResumen de Regimen AduaneroSynergiÎncă nu există evaluări

- Reconocimiento Aduanero (Daniel Acevedo - Paola Martinez - Dougleidys Garces)Document10 paginiReconocimiento Aduanero (Daniel Acevedo - Paola Martinez - Dougleidys Garces)Selena DanielaÎncă nu există evaluări

- Sujetos de La Ley AduaneraDocument15 paginiSujetos de La Ley AduaneraUlises Fernando Reyes MendezÎncă nu există evaluări

- Proyecto de ImportaciónDocument17 paginiProyecto de ImportaciónMaria Jose Morales GonzalesÎncă nu există evaluări

- Regula Al Comercio ExteriorDocument11 paginiRegula Al Comercio Exterioregremy64Încă nu există evaluări

- Cauca y RecaucaDocument45 paginiCauca y RecaucaAlejandra GuzmánÎncă nu există evaluări

- Tipos y Modalidades de ArancelesDocument5 paginiTipos y Modalidades de ArancelesAnali NtÎncă nu există evaluări

- Preferencias ArancelariasDocument247 paginiPreferencias ArancelariasJimmy Pérez VargasÎncă nu există evaluări

- Despacho AduaneroDocument54 paginiDespacho AduaneroSCRIBDAM007Încă nu există evaluări

- INCOTERMS - 2020 - Mapa ConceptualDocument1 paginăINCOTERMS - 2020 - Mapa ConceptualANTHONY FRANKLIN ORDO�EZ RIOSÎncă nu există evaluări

- Despacho Conten-Tipos Despacho. TEMA 8 PDFDocument32 paginiDespacho Conten-Tipos Despacho. TEMA 8 PDFJhonatan VidalÎncă nu există evaluări

- Despacho de MercanciasDocument5 paginiDespacho de Mercanciastiqoo5jurado100% (1)

- Nomenclatura ArancelariaDocument81 paginiNomenclatura ArancelariaPromoc Ibarra EC0% (1)

- Regulaciones y Restricciones No ArancelariasDocument11 paginiRegulaciones y Restricciones No ArancelariasTania Zepeda100% (1)

- Cierre Fiscal 2022 - 1 Fecha (PWC)Document80 paginiCierre Fiscal 2022 - 1 Fecha (PWC)Luis Alberto Sandoval ArteagaÎncă nu există evaluări

- Las TICS en La Contabilidad - 07.2023Document14 paginiLas TICS en La Contabilidad - 07.2023Luis Alberto Sandoval ArteagaÎncă nu există evaluări

- Las Tics en Contabilidad (Parte Detallada)Document11 paginiLas Tics en Contabilidad (Parte Detallada)Luis Alberto Sandoval ArteagaÎncă nu există evaluări

- Biocon Del Peru - PostularDocument10 paginiBiocon Del Peru - PostularLuis Alberto Sandoval ArteagaÎncă nu există evaluări

- Preguntas y Respuestas Relacionadas A La Bancarización de La EconomíaDocument15 paginiPreguntas y Respuestas Relacionadas A La Bancarización de La EconomíaLuis Alberto Sandoval ArteagaÎncă nu există evaluări

- Bancarizacion en Una FiscalizacionDocument23 paginiBancarizacion en Una FiscalizacionLuis Alberto Sandoval ArteagaÎncă nu există evaluări

- BancarizacionDocument28 paginiBancarizacionLuis Alberto Sandoval ArteagaÎncă nu există evaluări

- Proyecto Final RestauranteDocument72 paginiProyecto Final RestauranteSilvia Marroquin50% (2)

- Casos Prácticos de AuditoríaDocument6 paginiCasos Prácticos de AuditoríaEdhison Deyvis Mamani MoreraÎncă nu există evaluări

- Calidad de Servicio en El Proceso de Alojamiento Turístico: Una Aproximación en Función Del Cliente Interno-Trabajadores, La Categoría Del Hotel y La LocalizaciónDocument51 paginiCalidad de Servicio en El Proceso de Alojamiento Turístico: Una Aproximación en Función Del Cliente Interno-Trabajadores, La Categoría Del Hotel y La LocalizaciónBiblioteca de Turismo y Finanzas, Universidad de SevillaÎncă nu există evaluări

- Revista CucmunitarioDocument8 paginiRevista CucmunitariosisoÎncă nu există evaluări

- Ejemplo de DirectorioDocument18 paginiEjemplo de Directorioariana escalonaÎncă nu există evaluări

- Empresa BimboDocument4 paginiEmpresa Bimbozenia mayli coras de la cruzÎncă nu există evaluări

- Análisis Administrativo para EmpresasDocument33 paginiAnálisis Administrativo para EmpresasYaritaJaramilloÎncă nu există evaluări

- Reglamento de La Ley de Regulacion de Precios de TransferenciaDocument16 paginiReglamento de La Ley de Regulacion de Precios de TransferenciaRamon Moreno100% (1)

- Instrumentos de Gestion Ambiental (Iga S)Document2 paginiInstrumentos de Gestion Ambiental (Iga S)Erick PachasÎncă nu există evaluări

- Informe Mario Valdes SSC R4Document49 paginiInforme Mario Valdes SSC R4Mario ValdesÎncă nu există evaluări

- Guia 3 Modulo Historia en Perspectiva. Mundo y America. Historia Universal Siglos XIX XX. Sintesis Preuniversitario UFT.Document10 paginiGuia 3 Modulo Historia en Perspectiva. Mundo y America. Historia Universal Siglos XIX XX. Sintesis Preuniversitario UFT.Antonella OlivaresÎncă nu există evaluări

- Proyecto de Desarrollo de Magdalena TequisistlanDocument132 paginiProyecto de Desarrollo de Magdalena TequisistlanFernando DiazÎncă nu există evaluări

- VINOSDocument5 paginiVINOSAnonymous GrL8e8q7Încă nu există evaluări

- Resumen Capitulo 1, 2, 3 y 4Document18 paginiResumen Capitulo 1, 2, 3 y 4taniaÎncă nu există evaluări

- 1.anexos Del EsfDocument2 pagini1.anexos Del EsfOscar Carrasco MendozaÎncă nu există evaluări

- Tabla de Uso de SueloDocument7 paginiTabla de Uso de SuelocosocomexicoÎncă nu există evaluări

- Enfoque de La Calidad TotalDocument2 paginiEnfoque de La Calidad TotalRafael Ortega CordonÎncă nu există evaluări

- Parcial Costos Semana 4Document6 paginiParcial Costos Semana 4Ernesto OlivaresÎncă nu există evaluări

- Demanda de DesnaturalizacionDocument19 paginiDemanda de DesnaturalizacionLuna Milusse100% (2)

- Guía de Ejercicios BancariaDocument1 paginăGuía de Ejercicios BancariaBraulio TurciosÎncă nu există evaluări

- Contrato Arriendo CafeteriaDocument5 paginiContrato Arriendo CafeteriaPedro Sebastian Saavedra GarciaÎncă nu există evaluări

- PYMES en El PeruDocument31 paginiPYMES en El PeruCarlos N. Valverde100% (2)

- Conflicto Social Tia MariaDocument4 paginiConflicto Social Tia MariaJOSE LUIS GUTIERREZ BARRIOSÎncă nu există evaluări

- Trabajo Con Moneda ExtranjeraDocument2 paginiTrabajo Con Moneda ExtranjerajoseÎncă nu există evaluări

- Marx Pensador de La TecnicaDocument24 paginiMarx Pensador de La TecnicaMCÎncă nu există evaluări

- Trabajo Dinamico - GRUPO 2 - OPERACIONESDocument6 paginiTrabajo Dinamico - GRUPO 2 - OPERACIONESSolangel Enciso FloresÎncă nu există evaluări

- Antecedentes Históricos de Las InversionesDocument2 paginiAntecedentes Históricos de Las InversionesgmgollyÎncă nu există evaluări

- Presentación PLADECO Lago RancoDocument18 paginiPresentación PLADECO Lago RancoOscar Chang DelgadoÎncă nu există evaluări

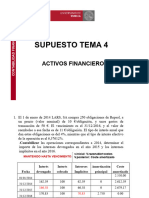

- Supuesto 4. Activos FinancierosDocument23 paginiSupuesto 4. Activos FinancierosLidia López SánchezÎncă nu există evaluări

- Proyecto-Sistema de Gestión Del TorneoDocument9 paginiProyecto-Sistema de Gestión Del TorneoEl SabrocenaÎncă nu există evaluări