S-ar putea să vă placă și

- Seguridad en SoldaduraDocument7 paginiSeguridad en SoldaduraElizabeth TalledoÎncă nu există evaluări

- Danna CostaDocument34 paginiDanna CostaElizabeth TalledoÎncă nu există evaluări

- Mimi Cap 4Document3 paginiMimi Cap 4Elizabeth TalledoÎncă nu există evaluări

- Qué Puedo Hacer Yo Por El Perú Al Llegar Al BicentenarioDocument1 paginăQué Puedo Hacer Yo Por El Perú Al Llegar Al BicentenarioElizabeth TalledoÎncă nu există evaluări

- Tercera Ley de NewtonDocument5 paginiTercera Ley de NewtonElizabeth TalledoÎncă nu există evaluări

- Lectura Comprensiva Del MIMIDocument7 paginiLectura Comprensiva Del MIMIElizabeth TalledoÎncă nu există evaluări

- Formato de Minuta SAC Con Directorio EfectivoDocument6 paginiFormato de Minuta SAC Con Directorio EfectivoElizabeth TalledoÎncă nu există evaluări

- Resp Social 3 4 D OctubreDocument9 paginiResp Social 3 4 D OctubreElizabeth TalledoÎncă nu există evaluări

- Tercera Ley de NewtonDocument5 paginiTercera Ley de NewtonElizabeth TalledoÎncă nu există evaluări

- Eval - Aprendizajes en La Educ A DistanciaDocument3 paginiEval - Aprendizajes en La Educ A DistanciaElizabeth TalledoÎncă nu există evaluări

- TEMA 3 Psicología CriminalDocument17 paginiTEMA 3 Psicología CriminalprincipelicÎncă nu există evaluări

- Descripcion D Proeso ProudctivoDocument3 paginiDescripcion D Proeso ProudctivoElizabeth TalledoÎncă nu există evaluări

- RESP SOCIAL Marco TeoricoDocument8 paginiRESP SOCIAL Marco TeoricoElizabeth TalledoÎncă nu există evaluări

- Formato de Minuta SAC Con Directorio EfectivoDocument6 paginiFormato de Minuta SAC Con Directorio EfectivoElizabeth TalledoÎncă nu există evaluări

- Proyectos ProductivossDocument34 paginiProyectos ProductivossElizabeth TalledoÎncă nu există evaluări

- Modulo Iv - 1Document13 paginiModulo Iv - 1Elizabeth TalledoÎncă nu există evaluări

- Epistemología Adm. 2010Document5 paginiEpistemología Adm. 2010Elizabeth TalledoÎncă nu există evaluări

- Terapias ConductualesDocument51 paginiTerapias Conductualesgiusi.caforio13490% (1)

- Manual Del Dia Del LogroDocument8 paginiManual Del Dia Del Logrojacqueline91% (11)

- Fasciculo General CiudadaniaDocument100 paginiFasciculo General Ciudadaniacastillonmatos100% (1)

- Manual Configurar RedDocument14 paginiManual Configurar RedElizabeth TalledoÎncă nu există evaluări

- Modulo Iv - 1Document13 paginiModulo Iv - 1Elizabeth TalledoÎncă nu există evaluări

- Robotica EducativaDocument41 paginiRobotica EducativaElizabeth Talledo75% (4)

- Psicologia Clinica y SocialDocument53 paginiPsicologia Clinica y SocialElizabeth TalledoÎncă nu există evaluări

- 1plan Contable Empresarial PIURADocument29 pagini1plan Contable Empresarial PIURAElizabeth TalledoÎncă nu există evaluări

- Avance Proyecto2Document4 paginiAvance Proyecto2Elías Edmund Guz SolanoÎncă nu există evaluări

- Revista Del Colegio de Abogados de Manabí - EL ANATOCISMODocument5 paginiRevista Del Colegio de Abogados de Manabí - EL ANATOCISMO151081Încă nu există evaluări

- Reglamento Interno Delrestaurante La Casita Del SaborDocument3 paginiReglamento Interno Delrestaurante La Casita Del SaborLuis Muñante MuñozÎncă nu există evaluări

- BPZ - Lote Z-1Document19 paginiBPZ - Lote Z-1Walter Eloy Ramirez CarranzaÎncă nu există evaluări

- Caja Municipal de Piura 25Document10 paginiCaja Municipal de Piura 25cristopherÎncă nu există evaluări

- Crisis-Enric Duran-Septiembre 2008-Español-SpanishDocument63 paginiCrisis-Enric Duran-Septiembre 2008-Español-Spanishapi-19871625Încă nu există evaluări

- Factura 006 Sap Chekar-1Document1 paginăFactura 006 Sap Chekar-1jhon elber pardo velascoÎncă nu există evaluări

- Tipos de ArgumentosDocument3 paginiTipos de ArgumentosAlejandra Mora OlivaresÎncă nu există evaluări

- Comunicado (2024-01-23)Document4 paginiComunicado (2024-01-23)PilarÎncă nu există evaluări

- Procedimiento Jubilacion OrdinariaDocument3 paginiProcedimiento Jubilacion Ordinariaiymb_01Încă nu există evaluări

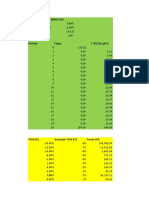

- Informe Alfedo Choquehuanca Mayta UI 1 - Scotiabank - XLSMDocument15 paginiInforme Alfedo Choquehuanca Mayta UI 1 - Scotiabank - XLSMEdyleon80Încă nu există evaluări

- Solicitud de Emisión de Carta OrdinariaDocument2 paginiSolicitud de Emisión de Carta OrdinariaJosé María Espinosa TapiaÎncă nu există evaluări

- Bancos de Segundo Piso.Document44 paginiBancos de Segundo Piso.Yessica DuranÎncă nu există evaluări

- Un Título Valor Es Un Documento Mercantil en El Que Está Incorporado Un Derecho Privado PatrimonialDocument1 paginăUn Título Valor Es Un Documento Mercantil en El Que Está Incorporado Un Derecho Privado PatrimonialDieGo Medina AÎncă nu există evaluări

- Geopolitica de La Crisis Economica MundialDocument161 paginiGeopolitica de La Crisis Economica MundialEleuterio Torres Zegarra100% (1)

- Evaluacion Financiera de CalDocument5 paginiEvaluacion Financiera de CalJoel OviedoÎncă nu există evaluări

- Huber Andres Guevara GuerreroDocument1 paginăHuber Andres Guevara GuerreroHuber Andrés Guevara GuerreroÎncă nu există evaluări

- Pe Requisitos Visa Turismo Espana Jmj-2011Document2 paginiPe Requisitos Visa Turismo Espana Jmj-2011Obus Seis DosÎncă nu există evaluări

- Grupo 3-Cajas Rurales de Ahorro y CreditoDocument10 paginiGrupo 3-Cajas Rurales de Ahorro y CreditoErica Quiñonez HuayllaÎncă nu există evaluări

- Certificado EstudioDocument1 paginăCertificado EstudioSimon GonzalezÎncă nu există evaluări

- Preguntas de Repaso Del Capitulo 5Document6 paginiPreguntas de Repaso Del Capitulo 5Jennifer Andrea GUATIVA REYÎncă nu există evaluări

- Interes SimpleDocument26 paginiInteres Simpleeddy toapanta75% (4)

- Banco BolivarianoDocument4 paginiBanco BolivarianoJoel AlvaradoÎncă nu există evaluări

- Sol Ejercicio Flujo de Caja Avance ClaseDocument8 paginiSol Ejercicio Flujo de Caja Avance ClaseAlfredo Alexis Rosadio RodriguezÎncă nu există evaluări

- Cartera Crediticia en Una Institución BancariaDocument19 paginiCartera Crediticia en Una Institución BancariaEvelyn QuiñonezÎncă nu există evaluări

- PanamaDocument18 paginiPanamaArmarys D'Los A. FloresÎncă nu există evaluări

- Taller Presupuesto de Tesorería 3Document2 paginiTaller Presupuesto de Tesorería 3Ivoz ZabaletaÎncă nu există evaluări

- Examen 1 Isabella Padron FinalDocument8 paginiExamen 1 Isabella Padron FinalIsabella Del Carmen Padrón GrisantiÎncă nu există evaluări

- CPEM 46 Actividad Práctica Repaso 3° Libro Diario - Mayor y Balance de Sumas y SaldosDocument6 paginiCPEM 46 Actividad Práctica Repaso 3° Libro Diario - Mayor y Balance de Sumas y SaldosFernanda AguayoÎncă nu există evaluări

- Sap - ApDocument21 paginiSap - ApSolÎncă nu există evaluări