S-ar putea să vă placă și

- 6 Questoes Comentadas SWOTDocument12 pagini6 Questoes Comentadas SWOTJorge Eduardo Ribeiro100% (1)

- Tópicos Especiais Em ContabilidadeDe la EverandTópicos Especiais Em ContabilidadeÎncă nu există evaluări

- Aula 06 Questões Resolvidas Cesgranrio.Document103 paginiAula 06 Questões Resolvidas Cesgranrio.Nízia Porto100% (3)

- Analise Economica e Financeira Das EmpresasDocument46 paginiAnalise Economica e Financeira Das EmpresasRicardo RibeiroÎncă nu există evaluări

- Lista Exercícios ImpairmentDocument4 paginiLista Exercícios ImpairmentRayane Guedes100% (1)

- A Diferença Entre CAPEX e OPEXDocument3 paginiA Diferença Entre CAPEX e OPEXRicardo RibeiroÎncă nu există evaluări

- Apostila Contabilidade para Nao ContadoresDocument27 paginiApostila Contabilidade para Nao ContadoresleonardoÎncă nu există evaluări

- 1-Resumo Contabilidade SocietáriaDocument10 pagini1-Resumo Contabilidade SocietáriaFelipe CantoÎncă nu există evaluări

- MicroI Exercicios Resolvidos Teoria ConsuMIDOR pINDYCKDocument43 paginiMicroI Exercicios Resolvidos Teoria ConsuMIDOR pINDYCKGabriel Quirino Parini100% (4)

- Resumo ContabilidadeDocument56 paginiResumo ContabilidadeAlexandre MoniÎncă nu există evaluări

- APOSTILADocument43 paginiAPOSTILAricardoÎncă nu există evaluări

- Nespresso MKTDocument8 paginiNespresso MKTeduardoÎncă nu există evaluări

- ExercíciosDocument10 paginiExercíciosAntonio EustaquioÎncă nu există evaluări

- Eduardo TevahDocument3 paginiEduardo TevahCristiano EtterÎncă nu există evaluări

- Curso ILB - Mercosul Avaliação 4Document4 paginiCurso ILB - Mercosul Avaliação 4marcus ferreira100% (1)

- SigactbDocument243 paginiSigactbAdilson Souza de AraujoÎncă nu există evaluări

- RESENHA - O Processo de Substituição de Importações Como Modelo de Desenvolvimento Na América LatinaDocument3 paginiRESENHA - O Processo de Substituição de Importações Como Modelo de Desenvolvimento Na América LatinaRoger SantosÎncă nu există evaluări

- AULA 04 - Cont - Internacional - Aula - 07 - CPC - 01Document30 paginiAULA 04 - Cont - Internacional - Aula - 07 - CPC - 01Adson MedeirosÎncă nu există evaluări

- Superavaliação Ou Subavaliação de Ativos e PassivosDocument5 paginiSuperavaliação Ou Subavaliação de Ativos e PassivosRicardo Ribeiro0% (1)

- 8592 Reducao Ao Valor Recuperavel de Ativos Fernando ApratoDocument69 pagini8592 Reducao Ao Valor Recuperavel de Ativos Fernando ApratoVitor Santos RozenoÎncă nu există evaluări

- Contabilidade EmpresarialDocument146 paginiContabilidade EmpresarialJaquelineÎncă nu există evaluări

- Conformática Lda Departamento de Treinamento: 21/06/2021 Elaboração: O Departamento Nampula, Moçambique 1Document147 paginiConformática Lda Departamento de Treinamento: 21/06/2021 Elaboração: O Departamento Nampula, Moçambique 1Newton MambondoÎncă nu există evaluări

- Ac and Fum Con Ger 023Document8 paginiAc and Fum Con Ger 023Diogo Vasconcellos SilvaÎncă nu există evaluări

- Contabilidade GerencialDocument86 paginiContabilidade GerencialandersoniceyblackÎncă nu există evaluări

- Contabilidade Geral Essencial: Componentes PatrimoniaisDocument16 paginiContabilidade Geral Essencial: Componentes PatrimoniaisGabriel LamasÎncă nu există evaluări

- Revisão Parcial Aula 16maioDocument23 paginiRevisão Parcial Aula 16maiopatriciaÎncă nu există evaluări

- Aulas 9 A 12 01.03.2021 9471Document23 paginiAulas 9 A 12 01.03.2021 9471Marina GomesÎncă nu există evaluări

- Capítulo 4 Capítulo 5 Capítulo 6Document65 paginiCapítulo 4 Capítulo 5 Capítulo 6Mauricio HorieÎncă nu există evaluări

- ApGestãoFinOtimizada 2014 +cap.+6 7 8Document87 paginiApGestãoFinOtimizada 2014 +cap.+6 7 8RODRIGO RAMOSÎncă nu există evaluări

- Fórum Avaliativo Contabilidade Parte 1Document6 paginiFórum Avaliativo Contabilidade Parte 1Julia VieiraÎncă nu există evaluări

- Assistente de ContabilidadeDocument34 paginiAssistente de ContabilidadeNeilton NellÎncă nu există evaluări

- Dre 04Document3 paginiDre 04Domingos MoreiraÎncă nu există evaluări

- Dicas Cruciais para Exame CFCDocument14 paginiDicas Cruciais para Exame CFCvozmissionariaÎncă nu există evaluări

- 001 Cont Mar Adr 003 p01 Patrimonio Corrigido...Document12 pagini001 Cont Mar Adr 003 p01 Patrimonio Corrigido...EudesÎncă nu există evaluări

- O PatrimonioDocument12 paginiO PatrimoniovadrafedreÎncă nu există evaluări

- Aula 2 Ativo Imobilizado OficialDocument21 paginiAula 2 Ativo Imobilizado OficialKamile LazzarottoÎncă nu există evaluări

- Tópicos Especiais em Contabilidade PDFDocument80 paginiTópicos Especiais em Contabilidade PDFLiete Santos da ConceiçãoÎncă nu există evaluări

- Rotinas Adm e ContabilidadeDocument22 paginiRotinas Adm e ContabilidadeKaroline Dourado100% (1)

- Und 2 DreDocument25 paginiUnd 2 DreDaianebiz jesus souzaÎncă nu există evaluări

- RESUMO de Contabilidade Policia Civil AMDocument19 paginiRESUMO de Contabilidade Policia Civil AMGUILHERME PINHEIRO ASSAFRAOÎncă nu există evaluări

- Contabilidade Avancada - UNESCDocument51 paginiContabilidade Avancada - UNESCDobllo NunesÎncă nu există evaluări

- SlidesDocument45 paginiSlidesEduardo LuzÎncă nu există evaluări

- Aula 1 - Demonstrações Contábeis e BPDocument16 paginiAula 1 - Demonstrações Contábeis e BPGabriel CalixtoÎncă nu există evaluări

- Aula 3 - Cont Avancada II - CPC 01 Valor Recuperável - 2020 PDFDocument21 paginiAula 3 - Cont Avancada II - CPC 01 Valor Recuperável - 2020 PDFLetícia ReisÎncă nu există evaluări

- ContabilidadeDocument61 paginiContabilidadeRuben BatistaÎncă nu există evaluări

- Gestão de Custos e Estratégia de Precificação - IEL 03 2022Document123 paginiGestão de Custos e Estratégia de Precificação - IEL 03 2022Vitor TeixeiraÎncă nu există evaluări

- Planilha Modelo 1-AlunoDocument18 paginiPlanilha Modelo 1-Alunocelio mirandaÎncă nu există evaluări

- GESTÃO FINANCEIRA AVANÇADA - Parte....Document41 paginiGESTÃO FINANCEIRA AVANÇADA - Parte....Patrícia Brandão100% (1)

- Gestão Financeira - Tema 1 Indicadores de Estrutura de Capital PDFDocument43 paginiGestão Financeira - Tema 1 Indicadores de Estrutura de Capital PDFthiago_camaÎncă nu există evaluări

- Aula 2 - Cont Avançada II - CPC 01 - Valor Recuperável - 2020 PDFDocument40 paginiAula 2 - Cont Avançada II - CPC 01 - Valor Recuperável - 2020 PDFLetícia ReisÎncă nu există evaluări

- Balanco PatrimonialDocument7 paginiBalanco PatrimonialsimuladocontabilÎncă nu există evaluări

- Senac Aula Habilidades e CompetenciaDocument13 paginiSenac Aula Habilidades e CompetenciaCAYO LIMAÎncă nu există evaluări

- EDC Exercício 2 - Balanço PatrimonialDocument25 paginiEDC Exercício 2 - Balanço PatrimonialFran bispoÎncă nu există evaluări

- CA - Unidade 2Document49 paginiCA - Unidade 2Eliezer NetoÎncă nu există evaluări

- 1 GABARITOResumaomaomao Analise Dem FinanDocument10 pagini1 GABARITOResumaomaomao Analise Dem FinanEmanuela FrançaÎncă nu există evaluări

- Análise de RáciosDocument7 paginiAnálise de RáciosTodwe Na MurradaÎncă nu există evaluări

- Slides 1Document57 paginiSlides 1bucetaÎncă nu există evaluări

- Aula 4 - Cont Avançada II - CPC 01 - Goodwill e Reversão - 2020Document26 paginiAula 4 - Cont Avançada II - CPC 01 - Goodwill e Reversão - 2020Letícia ReisÎncă nu există evaluări

- Balanço PatrimonialDocument5 paginiBalanço PatrimonialArnaldoÎncă nu există evaluări

- Contabilideda Societaria IiDocument3 paginiContabilideda Societaria IiGleicy KellyÎncă nu există evaluări

- Gestão Contábil e FinanceiraDocument54 paginiGestão Contábil e FinanceiraLeslie SkarletÎncă nu există evaluări

- Mais e Menos Valias em IRS e IRCDocument65 paginiMais e Menos Valias em IRS e IRCpedrojpires1179Încă nu există evaluări

- Gestão Financeira - Prof Marco Simch - Parte 01 - Introdução Avh LiquidezDocument42 paginiGestão Financeira - Prof Marco Simch - Parte 01 - Introdução Avh LiquidezBianca Legramante Martins100% (1)

- Aula I - Alunos PDFDocument31 paginiAula I - Alunos PDFNatani DiasÎncă nu există evaluări

- Prova de SuficienciaDocument167 paginiProva de SuficienciaMih GabrielÎncă nu există evaluări

- Exercício Contabilização de Folha de PagamentoDocument3 paginiExercício Contabilização de Folha de PagamentoAugus7toÎncă nu există evaluări

- Aula 15 - Bateria de ExercíciosDocument5 paginiAula 15 - Bateria de ExercíciosVitor DrumondÎncă nu există evaluări

- CPC Meu ResumoDocument5 paginiCPC Meu ResumoNogueira JuniorÎncă nu există evaluări

- Resumo de Contabilidade Introdutória 1Document5 paginiResumo de Contabilidade Introdutória 1rodrigoÎncă nu există evaluări

- Administração FinanceiraDe la EverandAdministração FinanceiraÎncă nu există evaluări

- Aula7 PercepcaovisualDocument51 paginiAula7 PercepcaovisualRicardo RibeiroÎncă nu există evaluări

- Aula 02Document5 paginiAula 02Turma Peixoto de CastroÎncă nu există evaluări

- Aula0 ADM GERAL SPPREV 36790 PDFDocument21 paginiAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesÎncă nu există evaluări

- Delloite-Guia Demonstracoes Financeiras2010Document88 paginiDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoÎncă nu există evaluări

- AUDITORIA - ResumoDocument3 paginiAUDITORIA - ResumoRicardo RibeiroÎncă nu există evaluări

- DF Cedae 2014Document339 paginiDF Cedae 2014Ricardo RibeiroÎncă nu există evaluări

- Aula05 Pericia Como ProvaDocument7 paginiAula05 Pericia Como ProvaRicardo RibeiroÎncă nu există evaluări

- Aula1 PericiaDocument20 paginiAula1 PericiaRicardo RibeiroÎncă nu există evaluări

- Demonstrações Consolidadas IFRS (Português e Inglês)Document248 paginiDemonstrações Consolidadas IFRS (Português e Inglês)Ricardo RibeiroÎncă nu există evaluări

- Investimento e PoupancaDocument2 paginiInvestimento e PoupancaRicardo RibeiroÎncă nu există evaluări

- CPC21 Demonstrações IntermediariasDocument31 paginiCPC21 Demonstrações IntermediariasRicardo RibeiroÎncă nu există evaluări

- Resumo Obrigações Contratada IN 971 - 09Document11 paginiResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroÎncă nu există evaluări

- Resumo Obrigações Contratada IN 971 - 09Document8 paginiResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroÎncă nu există evaluări

- Aren2008316 2Document69 paginiAren2008316 2joaquim789Încă nu există evaluări

- Caderno de Exercicios Contab IIDocument53 paginiCaderno de Exercicios Contab IIRicardo RibeiroÎncă nu există evaluări

- Cafazseguros2005 Exer3Document14 paginiCafazseguros2005 Exer3Ricardo RibeiroÎncă nu există evaluări

- Manual de Orientacao Do Esocial - Versao 1.0Document207 paginiManual de Orientacao Do Esocial - Versao 1.0Ricardo RibeiroÎncă nu există evaluări

- Tabela de Contribuição MensalDocument1 paginăTabela de Contribuição MensalRicardo RibeiroÎncă nu există evaluări

- Impostos FederaisDocument24 paginiImpostos FederaisRicardo RibeiroÎncă nu există evaluări

- Peric Iacon Tab Il 2012Document36 paginiPeric Iacon Tab Il 2012Tainan MoreiraÎncă nu există evaluări

- SimplesDocument13 paginiSimplesRicardo RibeiroÎncă nu există evaluări

- Simples Nacional RoteiroDocument5 paginiSimples Nacional RoteiroRicardo RibeiroÎncă nu există evaluări

- 251Document15 pagini251henriquelfariaÎncă nu există evaluări

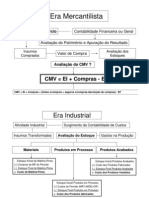

- CmveicomprasDocument13 paginiCmveicomprasRicardo RibeiroÎncă nu există evaluări

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocument146 paginiA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroÎncă nu există evaluări

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocument13 paginiA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroÎncă nu există evaluări

- Apostila Rotatividade e AntigiroDocument5 paginiApostila Rotatividade e AntigiroDanielST4Încă nu există evaluări

- Slides - Estrutura MercadoDocument18 paginiSlides - Estrutura MercadoEmily FreireÎncă nu există evaluări

- 2015 PDFDocument50 pagini2015 PDFCarlos TelferÎncă nu există evaluări

- Modelo KeynesianoDocument29 paginiModelo KeynesianoNeto GarciaÎncă nu există evaluări

- Ortoga OnerosaDocument3 paginiOrtoga OnerosaFabiano CabralÎncă nu există evaluări

- Elasticidade Da Oferta e Da Procura PDFDocument18 paginiElasticidade Da Oferta e Da Procura PDFRita Nogueira100% (3)

- JurosDocument4 paginiJurosDaniel PequenaÎncă nu există evaluări

- Aplicações de DerivadasDocument3 paginiAplicações de DerivadasDiogo FidelesÎncă nu există evaluări

- Como Organizar Uma Feira de TrocasDocument3 paginiComo Organizar Uma Feira de TrocasLolita SalaÎncă nu există evaluări

- Apostila de Matematica FinanceiraDocument15 paginiApostila de Matematica FinanceiraAlisson BrunoÎncă nu există evaluări

- Materia - Macroeconomia - 1 S13Document30 paginiMateria - Macroeconomia - 1 S13Luiz StefanutoÎncă nu există evaluări

- Prova Matematica Financeira 2Document6 paginiProva Matematica Financeira 2sioliveira31Încă nu există evaluări

- Fichas - Orçamento PublicoDocument21 paginiFichas - Orçamento PublicoLeandro KammaÎncă nu există evaluări

- Resumo Analise EstatisticaDocument9 paginiResumo Analise EstatisticaMonica Ferreira100% (2)

- Custeio ABCDocument14 paginiCusteio ABCguidaguereiroÎncă nu există evaluări

- SIGEF - Apostila TreinamentoDocument68 paginiSIGEF - Apostila TreinamentoDiego GramachoÎncă nu există evaluări

- Aplicação Da Estratégia de Investimento de Graham ÀDocument12 paginiAplicação Da Estratégia de Investimento de Graham ÀMarcio PachecoÎncă nu există evaluări

- Exercícios Exame Rendimentos e Repartição Dos RendimentosDocument4 paginiExercícios Exame Rendimentos e Repartição Dos RendimentosJoaquim Morais BravoÎncă nu există evaluări

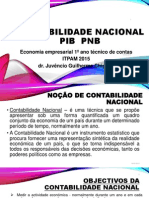

- Noção de Contabilidade NacionalDocument11 paginiNoção de Contabilidade NacionalJuvêncio ChigonaÎncă nu există evaluări

- Resposta Caso Prático - CGCDocument9 paginiResposta Caso Prático - CGCLoide FurtadoÎncă nu există evaluări

- Apostila Economia 2Document47 paginiApostila Economia 2Araci IzidroÎncă nu există evaluări

- Orçamento Base ZeroDocument2 paginiOrçamento Base ZerorobertasaÎncă nu există evaluări