S-ar putea să vă placă și

- FT CG Jun-Set 2017 18082017 CAD IIDocument68 paginiFT CG Jun-Set 2017 18082017 CAD IIPamela TorresÎncă nu există evaluări

- Geologia DiapositivasDocument11 paginiGeologia DiapositivasPamela TorresÎncă nu există evaluări

- Valorización y Liquidación de Contratos en Obras Civiles 2Document81 paginiValorización y Liquidación de Contratos en Obras Civiles 2Mlz LauraÎncă nu există evaluări

- Uni It Co 28 Contenido de HumedadDocument3 paginiUni It Co 28 Contenido de HumedadPamela TorresÎncă nu există evaluări

- MTC E 418 Exudación y DeformaciónDocument7 paginiMTC E 418 Exudación y DeformaciónRaúl Manuel Morales ZanabriaÎncă nu există evaluări

- Formulario Capacidad de CargaDocument47 paginiFormulario Capacidad de Cargapool14o11Încă nu există evaluări

- Especificaciones TecnicasDocument9 paginiEspecificaciones TecnicasPamela TorresÎncă nu există evaluări

- Deflexiones y Agrietamientos en Elementos de Concreto PDFDocument31 paginiDeflexiones y Agrietamientos en Elementos de Concreto PDFEstuardo Rosas BureloÎncă nu există evaluări

- Cálculo de EscalerasDocument19 paginiCálculo de EscalerasJosé Gallardo RodríguezÎncă nu există evaluări

- 2 Instalacion de Sistemas de Cloracion (Poblacion)Document28 pagini2 Instalacion de Sistemas de Cloracion (Poblacion)Pamela Torres88% (8)

- Modulo I Hidrologia AcabadoDocument84 paginiModulo I Hidrologia AcabadoPamela TorresÎncă nu există evaluări

- 010 Metrados y Formas de Pago en La Ejecucion de Obras FaltaDocument35 pagini010 Metrados y Formas de Pago en La Ejecucion de Obras FaltaPamela TorresÎncă nu există evaluări

- AaaDocument2 paginiAaaPamela TorresÎncă nu există evaluări

- Control de Deflexiones Concreto ArmadoDocument37 paginiControl de Deflexiones Concreto ArmadoPamela TorresÎncă nu există evaluări

- BULBO PRESION ISOBARA - Distribución de Esfuerzos en El Suelo Debido A CargasDocument21 paginiBULBO PRESION ISOBARA - Distribución de Esfuerzos en El Suelo Debido A CargasWML1964100% (1)

- Agua PotableDocument8 paginiAgua PotableJunior Capsula AgostoÎncă nu există evaluări

- METRADODocument2 paginiMETRADOPamela TorresÎncă nu există evaluări

- PLDocument1 paginăPLPamela TorresÎncă nu există evaluări

- Mecanica de Fluidos ProblemasDocument4 paginiMecanica de Fluidos ProblemasAlfredo Loret De Mola HerreraÎncă nu există evaluări

- PLDocument1 paginăPLPamela TorresÎncă nu există evaluări

- Criterios de Estructuracion VigasDocument7 paginiCriterios de Estructuracion VigasJuan Pablo Tasayco GarciaÎncă nu există evaluări

- Reglamento de MetradosDocument113 paginiReglamento de MetradosPACEGR100% (3)

- Acta EntregaDocument4 paginiActa EntregaPamela TorresÎncă nu există evaluări

- Libro-Flujo Del Agua A Traves de Los Suelos (2000) PDFDocument256 paginiLibro-Flujo Del Agua A Traves de Los Suelos (2000) PDFJavier Sanabria AÎncă nu există evaluări

- 03 B Formulaci 2 Aspectos Tecnicoscaudal PromedioDocument90 pagini03 B Formulaci 2 Aspectos Tecnicoscaudal PromedioPamela TorresÎncă nu există evaluări

- Calculo de Dotacion de Agua PDFDocument45 paginiCalculo de Dotacion de Agua PDFCelso Sander Serrano Llanos100% (4)

- Solucionario-Irvin ShamesDocument907 paginiSolucionario-Irvin ShamesPamela TorresÎncă nu există evaluări

- Curso de MetradosDocument7 paginiCurso de Metradosblakacyto1890% (21)

- Proyectos Sociales 2011 - 1Document7 paginiProyectos Sociales 2011 - 1Pamela TorresÎncă nu există evaluări

- Geotecnia Mecanica de Suelos (Problemas ResueltosDocument123 paginiGeotecnia Mecanica de Suelos (Problemas ResueltosPedro RodriguezÎncă nu există evaluări

- Pronóstico de ventas producto Z usando mínimos cuadradosDocument31 paginiPronóstico de ventas producto Z usando mínimos cuadradosMyriam León NuñezÎncă nu există evaluări

- Tarea 3 Metodologia de La Investigacion Jhoan ManuelDocument11 paginiTarea 3 Metodologia de La Investigacion Jhoan ManuelJhoan Manuel Heredia Perez100% (1)

- Proyecto de TesisDocument52 paginiProyecto de TesisBrandon MchÎncă nu există evaluări

- RipleyDocument4 paginiRipleyCesar Lopez ImanÎncă nu există evaluări

- Temas para Investigar de Contabilidad 1Document8 paginiTemas para Investigar de Contabilidad 1Steven Yepez Moran100% (1)

- PIAC UD11 SolucionarioDocument25 paginiPIAC UD11 SolucionariovirinzoÎncă nu există evaluări

- CuestionarioDocument8 paginiCuestionarioRicardo MrtnezÎncă nu există evaluări

- Nic 38Document3 paginiNic 38B̶e̶l̶e̶n̶ C̶u̶e̶v̶a̶ ̶p̶l̶a̶z̶a̶Încă nu există evaluări

- Gerencia FinancieraDocument8 paginiGerencia FinancieraMaria BohorquezÎncă nu există evaluări

- Pemex Estados de Situación Financiera 2015Document36 paginiPemex Estados de Situación Financiera 2015ealfaro84Încă nu există evaluări

- Acciones CorporativasDocument8 paginiAcciones CorporativasDaniel Solon MendozaÎncă nu există evaluări

- PracticaDocument3 paginiPracticavictorÎncă nu există evaluări

- Importancia del Canvas en Start-UpsDocument3 paginiImportancia del Canvas en Start-UpsRicardo Alvarez TrujilloÎncă nu există evaluări

- Trabajo Monografico de Comercial II Listo ResaltadoDocument31 paginiTrabajo Monografico de Comercial II Listo ResaltadoPatricia Luna MorenoÎncă nu există evaluări

- Formato 12 B RCCDocument18 paginiFormato 12 B RCCElias AdautoÎncă nu există evaluări

- Formacion Precios Gas NaturalDocument29 paginiFormacion Precios Gas NaturalDavid Carlos Fuentes AjataÎncă nu există evaluări

- Pip Jauja Pistas y VeredasDocument122 paginiPip Jauja Pistas y VeredasEdw EspinozaÎncă nu există evaluări

- Finanzas Internacionales ResumenDocument7 paginiFinanzas Internacionales ResumenYudid ChuraÎncă nu există evaluări

- Portafolio de Inversionpara 1 1Document13 paginiPortafolio de Inversionpara 1 1Pam9785Încă nu există evaluări

- El Poder de Los 12 Apostoles Con AlanDocument2 paginiEl Poder de Los 12 Apostoles Con AlanRyouko Taiga Okami AisakaÎncă nu există evaluări

- Mantenimiento de CapitalDocument11 paginiMantenimiento de CapitalisabellgutierrezÎncă nu există evaluări

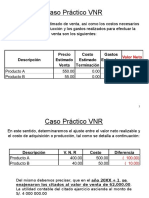

- Caso Práctico VNR 2Document23 paginiCaso Práctico VNR 2Yanela Mishel93% (14)

- Análisis de Métodos de Explotación Minera Subterránea vs Cielo AbiertoDocument18 paginiAnálisis de Métodos de Explotación Minera Subterránea vs Cielo AbiertoJose Carlos Juro Zavala0% (1)

- FEVI-DiagnósticoDocument26 paginiFEVI-DiagnósticoDayana MoraÎncă nu există evaluări

- Informe Del Sr. Jesus SojoDocument4 paginiInforme Del Sr. Jesus SojoDavidÎncă nu există evaluări

- Taller 1 - Implementación y Evaluación Administrativa 2Document9 paginiTaller 1 - Implementación y Evaluación Administrativa 2Neri Arodi60% (5)

- Presupuesto de VentasDocument2 paginiPresupuesto de VentasAndrex MartinexÎncă nu există evaluări

- Dofa DaviviendaDocument2 paginiDofa DaviviendaEli R'po67% (3)

- Estados Financieros FalabellaDocument83 paginiEstados Financieros FalabellaMileidy's Hill'sÎncă nu există evaluări