S-ar putea să vă placă și

- Nic 2 Inventarios - Casos PracticosDocument8 paginiNic 2 Inventarios - Casos PracticosGuía Contable93% (30)

- Trabajo Grupal - Caso Home DepotDocument2 paginiTrabajo Grupal - Caso Home DepotDaniel Mont100% (1)

- Caso PROQUIMDocument8 paginiCaso PROQUIMMARCOS CUAMOÎncă nu există evaluări

- Gerencia Estrategica Ultima EntregaDocument27 paginiGerencia Estrategica Ultima EntregaKathe Cruz SaezÎncă nu există evaluări

- El Contador y Su Despacho ContableDocument59 paginiEl Contador y Su Despacho ContableGuía Contable82% (11)

- Ejercicios Practicos ContabilidadDocument46 paginiEjercicios Practicos ContabilidadTelmo76% (25)

- Recurso ReclamacionDocument6 paginiRecurso ReclamacionGuía ContableÎncă nu există evaluări

- Deposito CTSDocument74 paginiDeposito CTSGuía ContableÎncă nu există evaluări

- El Archivo en La OficinaDocument64 paginiEl Archivo en La OficinaOscar Alejandro Tincopa UrbinaÎncă nu există evaluări

- Reconocimiento y Medición de InventariosDocument3 paginiReconocimiento y Medición de InventariosCarlos CartagenaÎncă nu există evaluări

- Matriz Cedulas Sumarias - AuditoriaDocument70 paginiMatriz Cedulas Sumarias - AuditoriaGuía ContableÎncă nu există evaluări

- Certificados de Rentas y Retenciones Por Distribucion de UtilidadesDocument1 paginăCertificados de Rentas y Retenciones Por Distribucion de UtilidadesGuía ContableÎncă nu există evaluări

- Tratamiento IGV - Agencias de ViajeDocument11 paginiTratamiento IGV - Agencias de ViajeGuía ContableÎncă nu există evaluări

- Opiniones de Sunat en Temas TributariosDocument1.124 paginiOpiniones de Sunat en Temas TributariosGuía ContableÎncă nu există evaluări

- Participacion de Los Trabajadores en Las Utilidades PDFDocument4 paginiParticipacion de Los Trabajadores en Las Utilidades PDFJorge Luis Flores MamaniÎncă nu există evaluări

- Formulario 8001Document4 paginiFormulario 8001Casavilca Cente Rucindo100% (1)

- Formulario 8002Document4 paginiFormulario 8002Luis Ernesto Aylas Leon0% (1)

- Estado de Cambios en El Patrimonio NetoDocument21 paginiEstado de Cambios en El Patrimonio NetoGuía ContableÎncă nu există evaluări

- Comunicacion 6 Ultimas Remuneraciones Al DepositarioDocument2 paginiComunicacion 6 Ultimas Remuneraciones Al DepositarioGuía ContableÎncă nu există evaluări

- Planilla CompletaDocument25 paginiPlanilla CompletaGuía ContableÎncă nu există evaluări

- Contabilidad GrifoDocument4.199 paginiContabilidad GrifoGuía ContableÎncă nu există evaluări

- Ajt Edo FinancieroDocument14 paginiAjt Edo FinancierodanielÎncă nu există evaluări

- Taller Inicial Fase Uno Generalidades GTC185Document9 paginiTaller Inicial Fase Uno Generalidades GTC185edison alexander guzman riveraÎncă nu există evaluări

- Plan de Negocio Servicio de Canguro A DomicilioDocument25 paginiPlan de Negocio Servicio de Canguro A Domiciliopepit 07Încă nu există evaluări

- Actividad de La Empresa ComfruttiDocument6 paginiActividad de La Empresa ComfruttiBrad J. Asencios IzquierdoÎncă nu există evaluări

- Perfil Profesional Del Revisor Fiscal yDocument9 paginiPerfil Profesional Del Revisor Fiscal yMj SanabriaÎncă nu există evaluări

- Estudio Salarial PDFDocument184 paginiEstudio Salarial PDFMaría Soledad González ZamoraÎncă nu există evaluări

- Daniel Lillo Tarea3Document9 paginiDaniel Lillo Tarea3danielÎncă nu există evaluări

- Taller 1 Ap09Document3 paginiTaller 1 Ap09Yulii Velasquez SanchezÎncă nu există evaluări

- Hojas Llaves de Cuentas SignificativasDocument24 paginiHojas Llaves de Cuentas SignificativasMelsita MaHu100% (1)

- Fundamentos de La ProduccionDocument76 paginiFundamentos de La Produccionmarioz25Încă nu există evaluări

- SESION 01 Conceptos Básicos de CalidadDocument69 paginiSESION 01 Conceptos Básicos de Calidadjosue sanchezÎncă nu există evaluări

- Administracion de Salarios PDFDocument71 paginiAdministracion de Salarios PDFJuan Carlos Pinzon Leon100% (1)

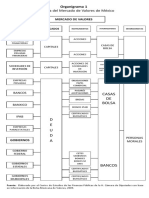

- Organigrama de La Bolsa de ValoresDocument2 paginiOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Informe 02 - Modelo RicardianoDocument2 paginiInforme 02 - Modelo Ricardianodickoacuna9546Încă nu există evaluări

- GCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanDocument6 paginiGCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanAdrian Reyes GamboaÎncă nu există evaluări

- 1562261463marketing Digital Makaia - FafeDocument38 pagini1562261463marketing Digital Makaia - FafecarolinaÎncă nu există evaluări

- Estado de Resultados - PlantillaDocument10 paginiEstado de Resultados - PlantillaAndrea RodriguezÎncă nu există evaluări

- Plan de Actividades Contabilidad Aplicada 2021-2Document2 paginiPlan de Actividades Contabilidad Aplicada 2021-2RACHEL RodÎncă nu există evaluări

- Ejercicios de Ad Tercer Parcial (Primera Parte)Document18 paginiEjercicios de Ad Tercer Parcial (Primera Parte)Víctor VelázquezÎncă nu există evaluări

- Tesis: Control Interno Y Gestión Administrativa en La Municipalidad Distrital de OCONGATE, 2017Document127 paginiTesis: Control Interno Y Gestión Administrativa en La Municipalidad Distrital de OCONGATE, 2017Jose XoxabothÎncă nu există evaluări

- F EFP 014EstudiodemercadeoyplandenegociosV3ajustado2202Document26 paginiF EFP 014EstudiodemercadeoyplandenegociosV3ajustado2202MarlyÎncă nu există evaluări

- 287371323-MATRIZ-DE-CONSISTENCIA CarpinteriaDocument5 pagini287371323-MATRIZ-DE-CONSISTENCIA CarpinteriaRider SantiagoÎncă nu există evaluări

- Taller 3 ETRDocument2 paginiTaller 3 ETRAna María León CanoÎncă nu există evaluări

- Conceptos de AuditoriasDocument4 paginiConceptos de AuditoriasTätiiänä LlërënaÎncă nu există evaluări

- Tema 5 - Políticas de MarketingDocument19 paginiTema 5 - Políticas de MarketingcarmenÎncă nu există evaluări

- 9 S PRNDocument5 pagini9 S PRNMini LudositoÎncă nu există evaluări

- Análisis de Las 5 Fuerzas de PorterDocument2 paginiAnálisis de Las 5 Fuerzas de PorterAngelica PedrielÎncă nu există evaluări