S-ar putea să vă placă și

- Mineria de Datos y Big DataDocument6 paginiMineria de Datos y Big DataHolman SanabriaÎncă nu există evaluări

- 4 Taller de Asientos Contables 1 2 3 4 5 6Document2 pagini4 Taller de Asientos Contables 1 2 3 4 5 6juan david rolong pertuz100% (2)

- El Bambú Como Material de ConstruccionDocument16 paginiEl Bambú Como Material de ConstruccionJeyson Ramos100% (1)

- Eficiencia y EficaciaDocument12 paginiEficiencia y EficaciaAlder Isaias Mejía MolinaÎncă nu există evaluări

- Contrato de ReportoDocument2 paginiContrato de ReportoFrancisco Yo50% (2)

- Hojas de Trabajo-1-T2-20Document4 paginiHojas de Trabajo-1-T2-20Toni SiquibacheÎncă nu există evaluări

- Partido Comunista Mexicano (Libro) - Arnoldo Martínez VerdugoDocument62 paginiPartido Comunista Mexicano (Libro) - Arnoldo Martínez VerdugoConciencia Universitaria100% (1)

- Reglamento Higien PDFDocument105 paginiReglamento Higien PDFhjchmÎncă nu există evaluări

- Hs CigroupDocument3 paginiHs CigrouphjchmÎncă nu există evaluări

- Contaminacion Del Aire Por Emisiones en PeruDocument21 paginiContaminacion Del Aire Por Emisiones en PeruDaniel Leonardo TorresÎncă nu există evaluări

- Estado Del ArteDocument21 paginiEstado Del ArtehjchmÎncă nu există evaluări

- Estado Del ArteDocument21 paginiEstado Del ArtehjchmÎncă nu există evaluări

- Estado Del ArteDocument21 paginiEstado Del ArtehjchmÎncă nu există evaluări

- Ecuacion ContableDocument23 paginiEcuacion ContablehjchmÎncă nu există evaluări

- Arnés Safelight 10911F Con Cuatro ArgollasDocument2 paginiArnés Safelight 10911F Con Cuatro ArgollashjchmÎncă nu există evaluări

- WorkmanDocument8 paginiWorkmanFigueroaFrancoÎncă nu există evaluări

- 1Document13 pagini1hjchmÎncă nu există evaluări

- Cultura OrganizacionalDocument16 paginiCultura Organizacionalvperez476Încă nu există evaluări

- Gestion de Importacion y ExportacionDocument4 paginiGestion de Importacion y ExportacionFrederick Lui HuamanÎncă nu există evaluări

- Actividad 1 - CRPDocument6 paginiActividad 1 - CRPMariangel MendozaÎncă nu există evaluări

- METODOS2 MadereraDocument102 paginiMETODOS2 Madererasandrasefi96Încă nu există evaluări

- Escala Salarial Privados de Julio A Octubre 2015 CacyrDocument1 paginăEscala Salarial Privados de Julio A Octubre 2015 CacyrstephendedalusÎncă nu există evaluări

- Sem 5 Micro Fallos de MercadoDocument9 paginiSem 5 Micro Fallos de MercadoNeisa SantamariaÎncă nu există evaluări

- Trabajo Final Matemática-Leonardo MariñosDocument8 paginiTrabajo Final Matemática-Leonardo MariñosKeysi TejadaÎncă nu există evaluări

- Mapa ConceptualDocument2 paginiMapa ConceptualNataliaEstefaníaSolarteImbachiÎncă nu există evaluări

- Articulo Sobre La Pobreza MentalDocument3 paginiArticulo Sobre La Pobreza MentalDaniela MorenoÎncă nu există evaluări

- Azucarera de PraviaDocument3 paginiAzucarera de PraviadanteloÎncă nu există evaluări

- Balance de ComprobacionDocument4 paginiBalance de ComprobacionJoanna Arache GuerreroÎncă nu există evaluări

- Observaciones y RecomendacionesDocument2 paginiObservaciones y RecomendacionesVidalJimenez100% (1)

- P Óliza de Seguro de AutomóvilesDocument1 paginăP Óliza de Seguro de AutomóvilesRodrigoÎncă nu există evaluări

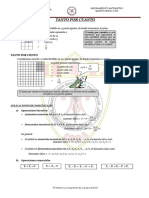

- Tanto Por Cuanto 5° Sec - 2023Document3 paginiTanto Por Cuanto 5° Sec - 2023Alexandra RamirezÎncă nu există evaluări

- Ronald Fredy Vargas Medina 10.00am 1 2Document28 paginiRonald Fredy Vargas Medina 10.00am 1 2javisoadÎncă nu există evaluări

- Qué Futuro Queremos para El Perú Agenda para El Desarrollo Post 2015 PDFDocument60 paginiQué Futuro Queremos para El Perú Agenda para El Desarrollo Post 2015 PDFoecarpioÎncă nu există evaluări

- Foro 1 de Contabilidad SuperiorDocument2 paginiForo 1 de Contabilidad SuperiorMk LucyÎncă nu există evaluări

- Modulo Contable Academico-SIAFDocument74 paginiModulo Contable Academico-SIAFEsther QM100% (2)

- Trabajo FinalDocument7 paginiTrabajo FinaldanelÎncă nu există evaluări

- Plantilla de Examen ContabilidadDocument5 paginiPlantilla de Examen ContabilidadJocelyn AlvarezÎncă nu există evaluări

- Alternativas de Solucion de Inseguridad CiudadanaDocument5 paginiAlternativas de Solucion de Inseguridad CiudadanaBrian Mujica100% (2)

- Resumen de La Ley Sabarnes-OxleyDocument11 paginiResumen de La Ley Sabarnes-OxleyEdgardo Mojica GallardoÎncă nu există evaluări

- Ta-7-Contabilidad de Instituciones Financieras y de Seguros - m2Document17 paginiTa-7-Contabilidad de Instituciones Financieras y de Seguros - m2ricardo brandon100% (1)

- Ficha Alta Clientes: Datos ClienteDocument1 paginăFicha Alta Clientes: Datos ClienteJohn TorrezÎncă nu există evaluări