Documente Academic

Documente Profesional

Documente Cultură

Analiza Bilansa Uspjeha

Încărcat de

Almin AleševićTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Analiza Bilansa Uspjeha

Încărcat de

Almin AleševićDrepturi de autor:

Formate disponibile

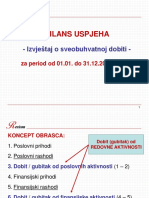

ANALIZA BILANSA USPJEHA

1

2

FORMIRANJE BILANSA USPJEHA

Bilans uspjeha smatran je povjerljivom informacijom

preduzea i dugo je bio u sjenci bilansa stanja.

nije tretiran kao poseban finansijski izvjetaj

Njegov znaaj poeo je naglo da raste u drugoj deceniji

dvadesetog vijeka sa razvojem proizvodnih snaga,

pojavom novih preduzea i konkurencije, raanjem

problema realizacije proizvoda, porastom znaaja

poslovnog rezultata po budunost firme,

Bilans uspjeha treba posmatrati u stalnoj uslovljenosti i

povezanosti sa bilansom stanja iz koga genetiki vue

svoj korijen.

3

FORMIRANJE BILANSA USPJEHA

predstavlja specifikaciju poslovnih operacija i transakcija

sa stanovita njihovog uticaja na kapital preduzea,

dobitak poveava, a gubitak smanjuje kapital odnosno

imovinu preduzea.

Bilans uspjeha predstavlja finansijski izvjetaj u kome su

prikazan prihodi i rashodi za dati obraunski period te

finansijski rezultat

Prihode, rashode i rezultat poslovanja bilans uspjeha

prikazuje po:

vrstama,

visini

izvorima.

4

FORMIRANJE BILANSA USPJEHA

Bilans uspjeha figurira pod nazivom raun dobitka i

gubitka odnosno raun uspjeha.

Bilans uspjeha moe da bude prikazan u formi:

jednostranog i

dvostranog pregleda.

Bilans uspjeha prikazan u forrni jednostranog pregleda

omoguava segmentiranje rezultata.

Kada je bilans uspjeha dat u vidu dvostranog rauna na

lijevoj strani prikazuje rashode i dobitak, a na desnoj

strani prihode i gubitke.

5

FORMIRANJE BILANSA USPJEHA

Rashodi i prihodi mogu da se prikazuju u BU u:

nesaldiranim (bruto) i

ne kompenziraju se pojedine vrste rashoda i prihoda;

svaka vrsta prihoda i rashoda se iskazuje posebno.

Bruto princip ima veu iskaznu mo od neto principa.

saldiranim iznosima (neto).

Saldiranje prihoda i rashoda moe da se vri potpuno

ili djelimino

Iskazna mo bilansa uspjeha sainjenog po neto

principu je mala;

ono se brani poslovnom tajnom

6

FORMIRANJE BILANSA USPJEHA

Poto se proizvedene i prodate koliine, po pravilu, ne

podudaraju one se, da bi periodini rezultat mogao da

bude obraunat, usklauju.

To se ini na nain to se prihodima u bilansu uspjeha

dodjeljuju rashodi, koji su u korelaciji s prihodima.

Obraun rezultata poslovanja vri se:

po metodi ukupnih i

metodi prodatih uinaka

7

FORMIRANJE BILANSA USPJEHA

Metoda ukupnih trokova

poznata pod nazivom raun proizvodnje, raun uinaka;

polazi se od ostvarene proizvodnje odnosno izvrenih

uinaka kao osnove za obraun uspjeha.

Rezultat poslovanja po ovoj metodi se utvruje

komparacijom svih rashoda i prihoda proizvedenih

proizvoda i izvrenih usluga u obraunskom periodu, bez

obzira da li su realizovani ili ne.

Cilj ove metode je da prikae ukupne rashode i prihode

obraunskog perioda.

8

FORMIRANJE BILANSA USPJEHA

Metoda ukupnih trokova

Raunsko sueljavanje rashoda i prihoda obraunskog

perioda iz koga proizilazi rezultat, zasniva se na

sljedeim premisama:

rashodi perioda sadre se u proizvedenim uincima

(realizovanim i nerealizovanim, koji imaju karakter

zaliha),

realizovani uinci perioda prikazuju se u visini

ostvarenog prihoda, a nerealizovani (zalihe) po cijeni

kotanja.

naspram ukupnih trokova obraunskog perioda stoje

prihodi koje su oni izazvali, a sadrani su u

relizovanim odnosno nerealizovanim proizvodima

9

FORMIRANJE BILANSA USPJEHA

Metoda ukupnih trokova

Razlika izmeu prihoda koji se suprotstavljaju rashodima

je u nainu obraunavanja vrijednosti.

Prihodi obraunati po osnovu realizovanih uinaka

odgovaraju vrijednosti koju je priznalo trite (princip

realizacije),

dok prihodi sadrani u nerealizovanim uincima

(zalihama) odgovaraju visini ulaganja (tj. cijeni

kotanja), to je u skladu sa principom opreznosti

odnosno principom nie cijene

10

FORMIRANJE BILANSA USPJEHA

Metoda ukupnih trokova

Razlika izmeu rashoda i prihoda predstavlja rezultat.

vee se za masovnu proizvodnju.

Informacije koje prua ova metoda prikladne su za

sagledavanje ukupnih ulaganja i njihovih rezultata.

Podobne su za analizu rentabilnosti, komparacije i

izraunavanje statistikih agregata drutvenog proizvoda

i nacionalnog dohotka

11

FORMIRANJE BILANSA USPJEHA

Metoda trokova prodatih uinaka

bilans uspjeha prikazuje prihode i rashode koji se

odnose na prodate uinke (proizvode i usluge) u

posmatranom obraunskom periodu.

Rezultat poslovanja obraunskog perioda predstavlja

razliku izmeu prihoda od prodaje i pripadajuih

rashoda.

U bilansu sainjenom po ovoj metodi ne prikazuju se

prihodi i rashodi koji se odnose na neprodate uinke.

Ova metoda obrauna rezultata po prodatim uincima

vee se za pojedinanu proizvodnju.

12

FORMIRANJE BILANSA USPJEHA

Metoda trokova prodatih uinaka

bilans uspjeha prikazuje prihode i rashode koji se

odnose na prodate uinke (proizvode i usluge) u

posmatranom obraunskom periodu.

Rezultat poslovanja predstavlja razliku izmeu prihoda

od prodaje i pripadajuih rashoda.

U bilansu sainjenom po ovoj metodi ne prikazuju se

prihodi i rashodi koji se odnose na neprodate uinke.

Ova metoda obrauna rezultata po prodatim uincima

vee se za pojedinanu proizvodnju.

Bilans upsjeha sainjen po metodi prodatih uinaka

pogodan je za analizu rezultata poslovanja zbog jasnog

prikaza rashoda i prihoda

13

FORMIRANJE BILANSA USPJEHA

Ralanjavanje bilansa uspjeha

Ralanjavanje bilansa uspjeha treba da zadovolji

odreene principe medu kojima su najznaajniji:

Prema principu potpunosti bilans uspjeha treba da prikae

ukupne prihode i rashode - i ukupan rezultat poslovanja po

vrstama.

Prema preovladajuem miljenja, u bilansu uspjeha treba jasno

razlikovati tri grupe prihoda i rashoda: poslovne, finansijske i

vanredne.

Prema zahtjevu principa kontrole, bilans uspjeha treba da

omogui identifikovanje prihoda, rashoda i rezultata poslovanja

po podrujima njihovog "nastajanja, na dio koji potie iz sfere

proizvodnje (koji se posmatra po proizvodima ili njihovim

grupama) i sfere prometa, po osnovu plasmana kapitala i po

drugim osnovama.

14

ANALIZA BILANSA USPJEHA

Prihodi i rashodi po svom karakteru mogu biti:

poslovni,

finansijski i

vanredni.

Izmeu poslovnih prihoda i rashoda postoji uzajamnost

odnosa, nastanak rashoda povlai za sobom priticanje

prihoda.

Izmeu finansijskih i vanrednih prihoda i rashoda,

meutim, ne postoji uzajamnost odnosa. Rashodi ne

"raaju" prihode.

15

ANALIZA BILANSA USPJEHA

Optu analizu stanja i dinamike prihoda i rashoda i

rezultata poslovanja preduzea mogue je vriti na

osnovu slijedeeg sintetikog pregleda:

16

ANALIZA PRIHODA

Analizom prihoda treba sagledati

obim formiranog prihoda u tekuoj godini i

trend njegove dinamike u odnosu na prethodnu

izraunavanjem indeksa rasta ili smanjenja.

prikaz opte konstitucije prihoda,

Prikaz uea rashoda i rezultata poslovanja u njemu,

uzroka koji su uslovili njihove oscilacije.

17

ANALIZA STRUKTURE PRIHODA

Analizom strukture prihoda stie se uvid u osnove

njihovog sticanja.

Odgovara se na pitanje koji je dio prihoda steen po

osnovu osnovnih poslovnih aktivnosti (poslovni prihodi),

koji dio po osnovu finansijskih transakcija (finansijski

prihodi), a koji dio po osnovu vanrednih okolnosti.

Ujednaenost nivoa njihovog ostvarivanja znak je

stabilnosti poslovanja preduzea, a neujednaenost

izraz nestabilnosti.

18

ANALIZA POSLOVNIH PRIHODA

Poto poslovni prihodi predstavljaju najsigurnije prihode,

treba ih svestrano analizirati.

To je mogue initi na osnovu podataka koje daje

pregled koji slijedi

19

ANALIZA POSLOVNIH PRIHODA

Na osnovu navedenog pregleda treba izvesti

konstataciju o:

obimu formiranog poslovnog prihoda u tekuoj godini,

trendu njegove dinamike u odnosu na prethodne godine i

faktorima koji su uslovili njegov rast, odnosno pad.

Poto se gro poslovnog prihoda formira po osnovu

fakturisane, odnosno naplaene realizacije uinaka,

faktori poslovnog prihoda su koliine proizvoda i usluga i

prodajne cijene:

P = Q x C,

Gdje je: P = poslovni prihod, Q = koliina proizvoda, a

C = prodajne cijene.

20

ANALIZA POSLOVNIH PRIHODA

Koliina proizvoda i usluga utie na nivo poslovnog

prihoda preko proizvedene i prodate koliine, odnosno

preko faktora proizvodnje i realizacije

Faktori proizvodnje su faktori obima poslovanja i

poslovnog prihoda.

Obim poslovanja je opredijeljen proizvodnim

kapacitetom, brojem zaposlene radne snage i njihovim

korienjem.

Faktori realizacije opredjeljuju mogunost realizacije

proizvedenih proizvoda, a preko njih i nivo ostvarenog

prihoda. To su kvalitet proizvoda, cijena proizvoda,

saobraajni uslovi itd.

21

ANALIZA POSLOVNIH PRIHODA

Znaajan faktor poslovnih prihoda su cijene proizvoda,

koji se mogu formirati na tritu i administrativno.

Izvjestan uticaj na nivo cijena koje se trino formiraju,

firma moe da vri preko asortimana i kvaliteta

proizvoda.

Identifikacijom faktora koji determiniu nivo formiranog

poslovnog prihoda sagledavaju se mogunosti za

preduzimanje mjera za njegovo poveanje u budunosti.

22

ANALIZA POSLOVNIH PRIHODA

Analiza strukture poslovnih prihoda svodi se na

analizu njihovih vrsta

U tom smislu treba izvesti konstataciju o ueu

pojedinih vrsta u formiranju poslovnog prihoda

Poto se gro poslovnih prihoda formira po osnovu

realizacije uinaka na domaem i inostranom tritu

treba izvesti konstatacije o njihovom obimu i strukturi

ostvarenom na tim tritima.

To je mogue izvesti na bazi slijedeeg pregleda:

23

ANALIZA POSLOVNIH PRIHODA

Analiza poslovnih prihoda - vri se za:

preduzee u cjelini,

po organizacionim djelovima i

po proizvodima odnosno grupama proizvoda.

Organizacioni djelovi za koje se vri obraun poslovnih

prihoda treba da imaju karakter profitnih centara,

Analizom po organizacionim djelovima izvode se

konstatacije o obimu ostvarenih prihoda po poslovnim

podrujima, njihovom pojedinanom doprinosu ukupnom

prihodu preduzea u cjelini, izvodi se sud o zaslugama

pojedinih profitnih centara za uspjeh preduzea u cjelini.

24

ANALIZA POSLOVNIH PRIHODA

Analizom po proizvodima se identifikuje obim prihoda za

svaki proizvod (ili grupa proizvoda) posebno. Prihodi po

proizvodima predstavljaju znaajan indikator u mjerenju

ekonominosti i rentabilnosti proizvodnje pojedinih

proizvoda.

Analizu poslovnog prihoda po profitnim centrima i

grupama proizvoda mogue je vriti na bazi slijedeeg

pregleda:

25

ANALIZA PRIHODA OD FINANSIRANJA

Uee prihoda od finansiranja u ukupnom prihodu

preduzea, u principu skromno je, jer se transakcijom

novca bave profesionalne finansijske organizacije.

Njihov nivo uslovljen je finansijskom stabilnou firme i

umjenou njenih finansijera da latentno slobodna

novana sredstva (posebno u nestabilnim uslovima

privreivanja) pozajmljuju poslovnim partnerima

Analizu prihoda po vrstama mogue je vriti na osnovu

pregleda koji slijedi:

26

ANALIZA VANREDNIH PRIHODA

Posljedica su neurednog poslovanja koje prati poslovne

transakcije preduzea sa okruenjem.

Njihovo uee u ukupnom prihodu preduzea obino je

simbolino.

Znaajnije uee vanrednih prihoda u ukupnom prihodu

je simptom vanrednih, kratkoronih okolnosti u preduzea.

Analizu vanrednih prihoda mogue je vriti na osnovu

slijedeeg pregleda:

27

ANALIZA RASHODA

Dijele se na poslovne, finansijske i vanredne

Onaj dio rashoda koji je vezan za proizvodnju proizvoda,

koji moe biti ukalkulisan u cijenu kotanja ini kategoriju

trokova.

Njih ine poslovni i finansijski rashodi.

To znai da je pojam rashoda, prema ovom shvatanju, iri

od pojma trokova za kategoriju vanrednih rashoda

28

ANALIZA OBIMA RASHODA

svodi se na analizu ukupnih i pojedinanih vrsta rashoda.

Analizu rashoda treba poeti sa izvoenjem konstatacija o

obimu ostvarenih rashoda u tekuoj godini i trendu njihove

dinamike u odnosu na ostvarene rashode preduzea u

prethodnoj godini i rashode grupacije tekue godine.

Procenat uea rashoda u ukupnom prihodu treba da

bude predmet serioznih analitikih opservacija.

Rast stope uea rashoda u ukupnom prihodu znak je

pada, a smanjenje znak poveanja ekonominosti

poslovanja preduzea.

29

ANALIZA STRUKTURE RASHODA

prikauje uee pojedinih vrsta rashoda (poslovnih,

finansijskih, vanrednih) u ukupnim rashodima.

Procenat uea poslovnih rashoda u ukupnim rashodima

treba daje priblino isti procentu uea poslovnih prihoda

u ukupnim prihodima.

Vei procenat ovih rashoda od poslovnih prihoda znak je

niske ekonominosti preduzea i obratno.

Analiza treba da identifikuje procenat uea pojedinih

poslovnih rashoda u ukupnim rashodima i njihov uticaj na

nivo ostvarenog poslovnog prihoda, to se, prije svega,

odnosi na materijalne i nematerijalne trokove,

amortizaciju i ostale trokove.

30

ANALIZA STRUKTURE RASHODA

Uee finansijskih rashoda u ukupnim rashodima

uslovljeno je stepenom zaduenosti i visinom

kamate koju preduzee plaa na pozajmljene

kredite i racionalnog uupravljanja obrtnim

sredstvima.

Uee vanrednih u ukupnim rashodima indikator

je vanrednih aktivnosti koje prate poslovanje

preduzea. Njihovo svoenje na nulu znak je

pozitivnih trendova u ekonomiji preduzea.

31

ANALIZA TROKOVA

Sve definicije o pojmu trokova mogu se svesti na one

koje pojam trokova posmatraju u uem i irem smislu.

Trokovi u uem smislu,

predstavljaju novani izraz utroaka sredstava za

rad, predmeta rada i rada.

nazivaju se ekonomskim trokovima.

Trokovi u irem smislu

obuhvataju trokove u uem smislu uveane za

trokove prometa i izdatke namijenjene za pokrie

optedrutvenih i zajednikih potreba.

Takvi izdaci poprimaju karakter trokova na osnovu

zakonskih propisa i nazivaju se kalkulativnim, kvazi,

neekonomskim trokovima.

32

ANALIZA TROKOVA

Trokovi presudno utiu na racionalnost ekonomije

poslovnog subjekta.

Rije ekonomija se u obinom govoru identifikuje sa

racionalnim troenjem sredstava i rada.

Njihov nivo i dinamika deterministi nivo poslovnog

rezultata.

Otuda ekonomski postulat - sa to manje trokova

proizvesti to vei obim proizvodnje, odnosno ostvarili to

vei poslovni rezultat.

33

ANALIZA UKUPNIH TROKOVA

Cilj analize trokova je dobijanje neophodnih informacija

za djelovanje u pravcu njihovog smanjenja odnosno

analize trokova svodi se na analizu obima, strukture i

dinamike trokova,

i jedna i druga analiza moe se vriti za krae i due

vremenske periode.

Analiza trokova za krae vrijeme moe se vriti u toku i

po zavretku poslovne godine.

Preduzee permanentno, u toku poslovne godine, prati

dinamiku trokova, vri njihovu komparaciju sa planom,

odnosno normativnim i ostvarenim trokovima srodnih

organizacija.

Ova analiza ima preventivni i kontrolni karakter.

34

ANALIZA UKUPNIH TROKOVA

Analiza dinamike trokova "posmatra" trokove na due

vrijeme.

Ona se svodi na komparaciju ostvarenih trokova u tekuoj

godini sa ostvarenim trokovima u prethodnim godinama;

ostvarenih trokova preduzea sa ostvarenim trokovima

srodnih organizacija, ostvarenih sa planiranim trokovima

za posmatrani period.

Analiza trokova na due vrijeme informie o tendencijama

i karakteristikama dinamike trokova za pojedine godine

posmatranja u odnosu na ostvarenje i plan.

Na osnovu ove analize planiraju se trokovi budueg

perioda zavisno od promjena obima poslovanja, cijena,

normativa itd.

35

ANALIZA UKUPNIH TROKOVA

U prvoj fazi analize analizira se obim trokova i njihove

promjene u fizikom i vrijednosnom smislu.

Na osnovu analize trokova u statici izvode se konstatacije

o obimu i strukturi ostvarenih trokova u posmatranom

periodu.

Na osnovu analize obima trokova u dinamici izvode se

konstatacije o njihovim razvojnim tendencijama koje mogu

pokazivati stagnaciju, rast ili pad.

Za analizu obima ukupnih trokova moe posluiti sljedei

pregled:

36

ANALIZA UKUPNIH TROKOVA

U okviru analize trokova interesantno je izvesti

odgovarajue konstatacije

o obimu ostvarenih trokova u prethodnom periodu i planiranim

trokovima tekueg perioda.

o ueu ukupnih trokova u ukupnom prihodu i njihovom uticaju

na poslovni rezultat;

o nivou trokova po jedinici proizvoda u posmatranom

periodu u odnosu na prethodni period, plan i trokove

srodnih organizacija.

37

ANALIZA UKUPNIH TROKOVA

Trokovi se u analizi tretiraju kao sloena kategorija

Ralanjavanjem i analizom trokova utvruju se uzroci

njihovog odstupanja i na taj nain prua mogunost za

potenciranjem pozitivnih i eliminisanjem negativnih uticaja

na nivo trokova.

Analizom treba utvrditi uticaj utroaka i nabavnih cijena na

promjenu obima trokova.

U tu svrhu moe posluiti sljedei pregled:

38

ANALIZA UKUPNIH TROKOVA

za analizu promjene trokova u odnosu na planirane

relevantan je intenzitet uticaja utroka i cijena.

To se moe utvrditi uporeivanjem stvarnih i planiranih

trokova izraenih kao proizvod utrosaka i cijena na

sljedei nain:

Us*Cus/UP*Cup,

gdje je

UP - utroci planirani,

Cup = cijene planiranih utroaka,

Us - utroci stvarni, a

Cus = cijene stvarnih utrosaka.

39

ANALIZA UKUPNIH TROKOVA

Polazei od ovog obrasca mogue je razdvojiti i

kvantificirati uticaj utroka i cijena na trokove.

Uticaj utroaka e se utvrditi ako se u brojilac izraza

umjesto stvarne cijene stavi planirana.

Obrazac e biti:

Us x Cup/Up x Cup.

Uticaj cijena e se utvrditi stavljanjem u brojilac izraza

stvarnih utroaka i stvarnih cijena, a u imenilac izraz

stvarnih utrosaka i planiranih cijena. Obrazac e biti:

Us x Cus/Us x Cup.

40

ANALIZA TROKOVA PO VRSTAMA

Podjela trokova po vrstama se vri sa stanovita faktora

proizvodnje na trokove materijala, trokove sredstava za

rad i trokove rada.

Ovakvo grupisanje trokova po vrstama smatra se

prirodnom, odnosno osnovnom podjelom trokova.

Materijal i osnovna sredstva se u procesu reprodukcije

fiziki troe i prenose svoju vrijednost na nove proizvode.

Izmeu trokova materijala i osnovnih sredstava postoji

izvjesna razlika.

Materijal se troi u jednom ciklusu procesa reprodukcije,

osnovna sredstva se troe postupno, u vie ciklusa.

41

ANALIZA TROKOVA PO VRSTAMA

Trokovi rada nastaju po osnovu utroaka ljudske energije

u procesu reprodukcije.

Trokovi materijala i rada se analiziraju sa stanovita

utroaka i njihovih cijena.

Kod materijala se utroene koliine, normirane ili stvarne,

mnoe sa odgovarajuim cijenama;

kod radne snage asovi rada se mnoe sa zaradama po

jedinici rada,

kod sredstava za rad posljedice troenja se izraavaju u

vidu amortizacije koja oznaava alikvotni dio smanjenja

njihove vrijednosti nastao povodom proizvodnje proizvoda.

42

ANALIZA TROKOVA PO VRSTAMA

Analizom ukupnih trokova po vrstama ispituje se doprinos

svake prirodne vrste trokova ukupnim trokovima.

Analiza trokova po vrstama moe biti statika i dinamika.

Statikom analizom se ispituje uee pojedinih vrsta

trokova u ukupno ostvarenim trokovima u posmatranom

periodu i odstupanja stvarnih u odnosu na planirane

trokove, odnosno trokove srodnih organizacija.

U dinamikoj analizi se vri uporeivanje pojedinih vrsta

ostvarenih,trokova u posmatranom u odnosu na

prethodne periode.

Nakon konstatacija o stanju i dinamici pojedinih vrsta

trokova slijedi istraivanje njihovih uzroka i posljedica.

43

ANALIZA TROKOVA PO VRSTAMA

Uzroci koji uslovljavaju promjenu trokova po vrstama su,

izmeu ostalih, sljedei;

nauno-tehniki progres

promjene obima i strukture proizvoda, promjena kvaliteta i cijena

materijala koji se upotrebljava u proizvodnji, stepen ekonomisanja

materijalom.

promjene obima i strukture osnovnih sredstava, osnovica za

amortizaciju, vrste, metode i stope amortizacije;

promjene obima i strukture radne snage, korienje fonda radnog

vremena, izmjene obrauna naknada za uloeni rad itd.

44

ANALIZA TROKOVA PO VRSTAMA

Polazei od izloenog, analizu trokova po vrstama

mogue je vriti na osnovu podataka koje sadri sljedei

pregled;

45

ANALIZA TROKOVA MATERIJALA

Trokove materijala ine novani izrazi utroka materijala.

Materijal se prema nainu utroaka, obino dijeli na:

Osnovni materijal ini supstancu novog proizvoda.

pomoni materijal je vezan za utroak osnovnog

materijala.

Neki pomoni materijali ine materijalni sastav gotovog

proizvoda a neki, pak, samo omoguavaju tehnoloki

proces.

46

ANALIZA TROKOVA MATERIJALA

Po pravilu, trokovi osnovnog i pomonog materijala

predstavljaju direktan utroak.

Njihov nivo zavisi od obima proizvodnje.

Opti utroci materijala vezani su za organizaciju procesa

rada i obavljanje raznih funkcija (tu spadaju trokovi

kancelarijskog materijala, vode, materijala za ienje itd.).

Nivo trokova materijala odreuju faktori koji utiu na

njihove utroke i cijene.

47

ANALIZA TROKOVA MATERIJALA

Utroci materijala zavise od:

kvaliteta materijala,

oblikovanja proizvoda,

tehnolokog procesa,

sredstava za rad,

organizacije,

uslova rada,

znanja i iskustva,

interesa radnika za ekonomisanje materijalom.

Poto trokovi materijala - kod veine preduzea imaju

dominantno uee u ukupnim trokovima, njihova analiza

ima poseban znaaj.

48

ANALIZA TROKOVA MATERIJALA

Ona treba da ispita utroke materijala za cjelokupnu

ostvarenu proizvodnju, za ostvarenu proizvodnju pojedinih

proizvoda i utroke po jedinici proizvoda, utroke pojedinih

vrsta materijala, utroke materijala po pojedinim

vremenskim periodima i utroke materijala po pojedinim

pogonima, odjeljenjima i fazama procesa reprodukcije.

U tu svrhu, moe da poslui slijedei pregled:

49

ANALIZA TROKOVA MATERIJALA

Uporeenjem stvarnih s planskim trokovima izvode se

konstatacije o njihovim pozitivnim i negativnim

odstupanjima u cijeni i po pojedinim vrstama materijala.

Odstupanjk stvarnih utroaka materijala u odnosu na

planirane je obino posljedica subjektivnih uticaja.

Analizom treba utvrditi kako se koliinsko smanjenje

utroaka materijala odraava na kvalitet proizvoda, iz

razloga to utede ispod normativa, koji je realno utvren,

imaju negativan odraz na kvalitet proizvoda.

Promjene u nabavnim cijenama u odnosu na planirane

mogu biti posljedica promjena spoljnih, objektivnih usiova

poslovanja i subjektivnih uticaja.

50

ANALIZA TROKOVA AMORTIZACIJE

Amortizacija je izraz smanjenja vrijednosti osnovnih

sredstava koje nastaje njihovim angaovanjem u procesu

reprodukcije.

Njenu veliinu odreuju predmet, osnovica, metod

obrauna i stopa.

Obraunata amortizacija po osnovu nabavne cijene biva

manja od amortizacije obraunate po osnovu

revalorizacione, odnosno reprodukcione cijene ako je

prisutan rast cijena i obratno.

Veliina vremenske amortizacije je proizvod osnovice za

amortizaciju, vremena (korisne) upotrebe osnovnih

sredstava i metode amortizacije.

Ona u masi ima karakter fiksnog troka,

51

ANALIZA TROKOVA AMORTIZACIJE

Veliina funkcionalne amortizacije zavisi od osnovice za

amortizaciju i planiranog i ostvarenog efekta izraenog u

uincima ili asovima rada. Funkcionalna amortizacija ima

karakter proporcionalnog troka.

Po jedinici proizvoda amortizacija je fiksna.

Analiza trokova amortizacije svodi se na analizu:

stanja i dinamike amortizacije,

pravilnosti i realnosti njenog obrauna

uticaja korienja osnovnih sredstava na amortizaciju

52

ANALIZA TROKOVA AMORTIZACIJE

Analizom stanja amortizacije izvode se konstatacije o

njenom nivou i ueu u ukupnoj strukturi trokova

Analizom dinamike amortizacije izvode se konstatacije o

obimu ostvarene amortizacije u pojedinim vremenskim

periodima i uzrocima koji su je uslovili.

Analizom pravilnosti i realnosti obrauna amortizacije

utvruje se;

pravilnost primjene zakonskih propisa pri obraunu amortizacije,

postupak revalorizacije i

realnost visine obraunate amortizacije kao elementa trokova.

U okviru analize amortizacije treba sagledati uticaj

korienja osnovnih sredstava na degresiju i progresiju

trokova amortizacije po jedinici proizvoda

53

ANALIZA ZARADA

Trokove rada ine zarade zaposlenih.

Razlikuju se zarade koje se isplauju nezavisno od

poslovnog rezultata i zarade iz dobiti.

Analiza zarada, kao reprezenta trokova rada, vri se sa

aspekta obima i strukture.

Analizom obima izvode se, izmeu ostalih, konstatacije o:

obimu ostvarenih zarada u posmatranom periodu za cjelokupno

ostvarenu proizvodnju i po jedinici proizvoda za preduzee u cjelini

i njene organizacione djelove,

odstupanju ostvarenih u odnosu na planirane zarade,

odnosu ostvarenih kalkulativnih zarada u posmatranom u odnosu

na prethodne periode, i

ueu kalkulativnih zarada u strukturi ukupnih trokova i strukturi

cijene kotanja pojedinih proizvoda,

54

ANALIZA ZARADA

Za analizu obima i dinamike kalkulativnih zarada mogu

posluiti podaci dati u sljedeem pregledu:

55

ANALIZA ZARADA

Promjena kalkulativnih zarada u tekuem u odnosu na

prethodni period i plan nastaje zbog promjene koliine i

strukture uloenog rada i promjene plata po jedinici rada.

Promjena uloenog (izvrenog) rada sagledava se preko

promjene obima proizvodnje i potrebnog rada po jedinici

proizvoda.

Promjena obima proizvodnje, u principu, uslovljava

promjenu kalkulativne zarade.

Promjene ukupnih zarada nastale pod uticajem promjena

zarada po jedinici rada treba posebno analizirati, izmeu

ostalog, zato to u uslovima rasta trokova ivota

kalkulativne zarade po jedinici, po pravilu, rastu.

56

ANALIZA ZARADA

U okviru ove analize interesantno je dati pokazatelj

izvrenja normi

Analiza strukture kalkulativnih zarada vri se sa razliitih

aspekata: po kvalifikacijama, normi i vremenu, po mogunostima

obuhvata (direktne, indirektne), mjestima nastanka, po organizacionim

jedinicama, nosiocima.

Analizu strukture zarada prema kvalifikacijama zaposlenih

mogue je izvriti na osnovu slijedeeg pregleda;

57

ANALIZA KALKULATIVNIH TROKOVA

Kalkulativni izdaci predstavljaju veoma sloenu kategoriju

iji elementi imaju razliiti karakter.

Jedni omoguavaju poslovanje, odravanje reprodukcije i

promet proizvoda, a drugi nastaju raspodjelom rezultata.

Prvu grupu ine "trokovi" koji se obraunavaju u cijenu

kotanja bez obzira na rezultat; kao takvi oni utiu na

formiranje prodajne cijene.

Pozitivna strana ovih izdataka sastoji se u tome to za

trgovinska preduzea i druge institucije (kao to su banke,

zavodi za osiguranje, komore...) imaju karakter prihoda.

Tu spadaju trokovi prometa, doprinosi komorama i

poslovnim udruenjima, kamate za bankarske usluge i

trokovi platnog prometa, premije za osiguranje imovine i

lica itd.

58

ANALIZA KALKULATIVNIH TROKOVA

Drugu grupu ine razne dabine kao to su porezi i

doprinosi, gdje spadaju: doprinosi za penzijsko, invalidsko

i zdravstveno osiguranje, doprinosi za obrazovanje, nauku

i kulturu, porezi - koji ine prihode budeta iz kojih se

finansiraju institucije drave.

Kalkulativni trokovi mogu imati direktan i indirektan

karakter.

Da bi bilo mogue pristupiti njihovoj analizi neophodno ih

je "vezati" za odgovarajua mjesta i nosioce.

Na osnovu analize ovih "trokova" izvode se konstatacije o

njihovom obimu i strukturi (u statici i dinamici), ueu u

ukupnoj strukturi trokova i u strukturi cijene kotanja,

ueu u ostvarenom rezultatu tekueg perioda, o nivou

ekonominosti tih izdataka.

59

ANALIZA TROKOVA PO MJESTIMA

Mjesto trokova je ui pojam od pojma djelatnosti.

Ono predstavlja organizacioni dio preduzea iji se uinci

mogu vrednovati po cijeni kotanja ili trinoj cijeni.

Atribut mjesta trokova vezuje se za prostor, funkciju i

odgovornost za izvrenje zadatka.

Mjesta trokova se u praksi obino formiraju

kombinovanjem navedenih kriterijuma (prostornog,

funkcionalnog, prema mjestima odgovornosti) ili se

identifikuju sa organizacionim jedinicama poslovnog

sistema, to je najednostavnije i najpraktinije.

60

ANALIZA TROKOVA PO MJESTIMA

Broj mjesta trokova koje preduzee formira zavisi od

prirode njenog poslovanja, veliine, sloenosti, naina

organizacije proizvodnje i evidencije.

Poto se po mjestima trokova, u principu, evidentiraju

ukupni trokovi, po njima se i vri analiza trokova.

Smisao analize trokova po mjestima nastanka sastoji se u

tome "da se nastanak troka dri pod kontrolom i da se

utvrde uzroci i odgovornost za nastanak trokova iznad

normale".

Zbog toga je "za svako mjesto trokova neophodno znati

koliki su i koliki treba da budu trokovi".

61

ANALIZA TROKOVA PO MJESTIMA

Analizu trokova prema mjestima nastanka mogue je

vriti na osnovu slijedeeg pregleda

62

ANALIZA TROKOVA PO MJESTIMA

Na osnovu podataka datih u pregledu mogue je izvesti

konstatacije o:

iznosu ukupnih trokova po pojedinim mjestima,

iznosu pojedinih vrsta trokova po mjestima,

ueu pojedinih vrsta trokova u uk. trokovima pojedinih mjesta,

planiranim trokovima po vrstama,

odstupanju ostvarenih u odnosu na planirane trokove.

Zadatak analize trokova po mjestima je da utvrdi:

obim,

strukturu i dinamiku trokova po pojedinim mjestima trokova,

ekonominost pojedinih mjesta trokova

doprinos ukupnim utedama pojedinih mjesta trokova i radnika

koji rade na njima radi ostvarivanja stimulativne raspodjele,

cijenu kotanja pojedinih proizvoda i usluga kroz prethodno

alociranje indirektnih trokova po mjestima nastanka.

63

ANALIZA CIJENE KOTANJA

Nosioce trokova ine proizvodi i usluge.

Obraunom (svoenjem) trokova po nosiocima dobija se

cijena kotanja.

Shodno tome, analiza trokova po nosiocima svodi se na

analizu cijene kotanja.

Prema kriterijumu veze trokova s njihovim nosiocima oni

mogu biti:

pojedinani - koji nastaju odvojeno za svaki proizvod (takvi su

trokovi materijala i rada radnika koji su na proizvodu radili) i

zajedniki koji nastaju kao posljedica procesa troenja elemenata

proizvodnje pri proizvodnji vise vrsta proizvoda (takvi su razni

kalkulativni trokovi).

64

ANALIZA CIJENE KOTANJA

Po nainu reagovanja na promjene obima proizvodnje

trokovi se dijele na:

proporcionalne koji se mijenjaju u istoj proporciji sa promjenom

obima proizvodnje,

fiksne koji ostaju nepromijenjeni pri promjeni obima proizvodnje,

relativno fiksne, koji pri promjeni obima proizvodnje ciklino reaguju

(jedno vrijeme miruju, a zatim se naglo promijene).

Zavisno od naina obrauna po nociocima trokovi se

dijele na:

Direktne - trokovi koji se direktno, neposredno obraunavaju po

nosiocima.

Indirektne - zajedniki trokovi za grupu proizvoda ili ukupni

asortiman.

65

ANALIZA CIJENE KOTANJA

Obraunavaju se indirektno po proizvodima pomou

"kljueva".

Sa analitikog aspekta posmatrano, razlikuju se:

Planski

Stvarni

Stvarna cijena kotanja esto odstupa od planske.

Snienje cijene kotanja u odnosu na planiranu ima

pozitivan, a poveanje negativan karakter.

66

ANALIZA CIJENE KOTANJA

Analizu trokova po nosiocima treba vriti sa svih

navedenih aspekata.

Poto se u praksi trokovi najee manifestuju kao

direktni i indirektni, njihovu analizu treba vri ti na osnovu

podataka prikazanih u sljedeem pregledu:

67

ANALIZA CIJENE KOTANJA

Odstupanje stvarne cijene kotanja od planske moe da

nastane zbog promjene obima proizvodnje, utroka i

cijena.

Smisao analize trokova po nosiocima sastoji se u tome

da identifikuje, kvantificira i ralani uzroke koji su uslovili

odstupanje stvarne od planske cijene kotanja.

Uzroci odstupanja stvarne od planske cijene kotanja za

pojedine vrste direktnih trokova mogu biti utroci i cijene

68

ANALIZA CIJENE KOTANJA

Promjene obima proizvodnje, koje izazivaju promjene

indirektnih trokova, utvruju se empirijskom analizom u

duem periodu.

U tu svrhu se sainjava fleksibilan plan indirektnih trokova

za razliite stepene korienja kapaciteta, odnosno

razliite nivoe proizvodnje.

Pri tome se kao razliit obim proizvodnje uzima prelomna

taka u kojoj se mijenja obim trokova.

Trokovi koji se fleksibilno planiraju, za pojedine stepene

korienja kapaciteta i obima proizvodnje, ine standardni

trokovi.

69

ANALIZA CIJENE KOTANJA

Snienje, odnosno poveanje cijene kotanja, moe biti:

objektivno i

subjektivno uslovljeno, zavisno od toga koji faktori utiu na

njihovo formiranje, unutranji (koji su rezultat zalaganja

radnika) ili spoljni (koji nastaju pod uticajem spoljnih

faktora, npr. dinamika cijena).

Snienje odnosno poveanje cijene kotanja koje nastaje

pod uticajem dinamike cijena, po pravilu smatra se

eksternim - objektivno uslovljenim faktorom i kao takvo ne

moe se pripisivati kao zasluga ili teret radnom kolektivu.

70

ANALIZA CIJENE KOTANJA

Analizu cijene kotanja treba vriti i sa aspekta njene

strukture u statici i dinamici.

Za analizu strukture cijene kotanja treba koristiti analognu

tabelu na osnovu koje se vri analiza trokova po vrstama,

iz razloga to cijenu kotanja ine: trokovi materijala,

amortizacije, zarade, kalkulativni trokovi.

Nalazi analize trokova po nosiocima slue, prije svega, za

voenje poslovne politike preduzea u domenu proizvodne

orijentacije, za kontrolu: ekonominosti, politiku razvoja,

politiku voenja cijena.

Analiza cijene kotanja vri se za preduzee u cjelini i

njegove organizacione jelove

71

ANALIZA GRANINIH TROKOVA

Granini trokovi ne predstavljaju posebnu vrstu trokova.

Javljaju, se sa poveanjem obima proizvodnje koje se

moe deavati bez ili sa promjenom postojeeg kapaciteta.

U sluajevima kada se poveanje proizvodnje odvija u

okviru postojeeg kapaciteta, poveavaju se samo

varijabilni trokovi; trokovi dopunske proizvodnje se

svode samo na varijabilne.

Ukoliko se poveanje obima proizvodnje odvija uz

poveanje kapaciteta, dopunska proizvodnja uzrokuje

dopunske varijabilne i relativno - fiksne trokove.

Trokovi dopunske proizvodnje obuhvataju varijabilne i

relativno - fiksne trokove.

72

ANALIZA GRANINIH TROKOVA

Veliina graninih trokova se dobija diobom dopunskih

trokova AT sa dopunskom proizvodnjom AQ.

Tgr = AT/AQ,

gdje je

Tgr = granini trokovi,

AT - dopunski trokovi, a

AQ = dopunska proizvodnja.

Granini trokovi se mijenjaju sa promjenom obima

proizvodnju.

Njihove promjene mogu biti razliite za istu promjenu

obima proizvodnje

73

ANALIZA GRANINIH TROKOVA

U nastojanju da minimizira trokove po jedinici proizvoda

preduzee treba da analizira granine trokove u statici i

dinamici, i u korelaciji sa potencijalnim prihodom i

poslovnim rezultatom.

Analiza treba da obuhvati trokove zavrene proizvodnje

(vrednovane po stalnim cijenama) i njihove potencijalne

prihode po tekuim, odnosno stalni m prodajni m cijenama.

Zavrena proizvodnja i trokovi koji se odnose na nju,

iskazuju se za svaki mjesec.

74

ANALIZA GRANINIH TROKOVA

Analizu graninih trokova mogue je vrsi ti na osnovu

slijedeeg pregleda:

75

ANALIZA TROKOVA FINANSIRANJA

Trokovi finansiranja nastaju po osnovu korienja

pozajmljenih izvora finansiranja (kredita) od banaka i

ostalih poslovnih partnera za koje se plaa naknada u vida

kamate

Vei stepen zaduenosti preduzea i vee kamatne stope

izazivaju vee trokove finansiranja i obratno.

Komparacijom trokova finansiranja koji nastaju po osnovu

pasivnih kamatnih stopa i finansijskih prihoda koje

preduzee ubira po osnovu aktivnih kamatnih stopa izvodi

se saldo finansiranja koji moe biti pozitivan i negativan;

pozitivan je ako su finansijski prihodi vei od finansijskih

rashoda, i obratno,

76

ANALIZA TROKOVA FINANSIRANJA

Analizu trokova finansiranja mogue je vrsi ti na osnovu

pregleda koji slijedi

77

ANALIZA VANREDNIH RASHODA

Vanredni rashodi predstavljaju izdatke (smanjenje

sredstava ili poveanje obaveza) koji ne donose efekte.

Posljedica su propusta u radu:

otpisi potraivanja nastaju zbog nelikvidnosti i nesolventnosti

dunika;

otpisi osnovnih sredstava u momentu rashodovanja nastaju zbog

precijenjenosti vijeka njihovog trajanja;

otpisi zastarjelih zaliha nastaju zbog loe procjene tranje

proizvoda i zbog promjene tehnologije proizvoda,

manjkovi se javljaju zbog neurednog materijalnog i finansijskog

poslovanja.

78

ANALIZA VANREDNIH RASHODA

Vanredni rashodi su povremena propratna pojava

poslovanja preduzea. Indikator su negativnog poslovanja.

Analizu vanrednih rashoda mogue je vriti na osnovu

slijedeeg pregleda

79

ANALIZA REZULTATA POSLOVANJA

Pojmovno odreenje rezultata zavisi od cilja poslovanja

preduzea i faktora koji detemiiniu njegov nivo.

Odreenje poslovnog rezultata preduzea vezano je za

razne kategorije i evoluiralo je sa razvojem proizvodnih

snaga.

Najprije su to bite naturalne veliine izraene u obliku

uinaka.

Prema klasinom shvatanju primarni cilj poslovanja

preduzea je da maksimira profit u korist vlasnika kapitala.

Ovakav koncept cilja poslovanja preduzea vezanje za tzv.

vlasniku teoriju firme prema kojoj preduzetnik "djeluje

iskljuivo u korist samoga sebe kao vlasnika kapitala".

80

ANALIZA REZULTATA POSLOVANJA

Takav je sluaj sa inokosnim i ortakim preduzeima i

korporacijama porodinog tipa.

Poto akcionarska drutva i javne korporacije ine

dominantan oblik preduzea pojavila se tzv. teorija

(entiteta) poslovne firme.

Prema njoj se na korporaciju gleda kao na samostalni

pravno-ekonomski, subjekt (entitet) koji je odvojen od

vlasnika.

Na upravljanje i privreivanje presudan uticaj ima

profesionalni menader

Zbog toga se zastupa teza o maksimiranjii rentabilnosti

poslovnih ulaganja kao primarnom cilju finansijskog

"upravljanja.

81

ANALIZA REZULTATA POSLOVANJA

Rezultat poslovanja preduzea moe se posmatrati sa

aspekta:

vremena,

prostora,

porijekla,

karaktera itd.

Sa vremenskog aspekta u teoriji se razlikuju:

totalni i

periodini rezultat preduzea.

82

ANALIZA REZULTATA POSLOVANJA

Totalni rezultat se odnosi na ukupni poslovni vijek

preduzea. On, apstraktno zamiljen, sadri sve rashode i

prihode koji nastaju u toku poslovanja preduzea od dana

osnivanja do dana likvidacije.

Svi izdaci imaju karakter definitivnih trokova. - rashoda, a

primanja, od prodaje karakter definitivnih prihoda ".

Totalni rezultati se "pojavljuju kao razlika izmeu

suprostavljenih primanja i izdavanja gotovine - razlika

izmeu krajnjeg i poetnog, novca (finansijski rezultat) on

poiva na uvjerenju da se u robnonovanoj privredi novac

ulaze da bi se dobilo vie novca";

rije je o tzv. nominalistikom shvatanju bilansa uspjeha.

83

ANALIZA REZULTATA POSLOVANJA

Poto totalni rezultat treba sastavljati na kraju poslovnog ivota

preduzea, vjeruje se da on jedino moe bi ti realan prikaz stepena

oplodnje uloenog kapitala.

Periodini rezultat se odnosi na pojedine poslovne periode

(tromjeseja, polugodita, godinu).

U vremenskim intervalima kraim od ukupnog trajanja poslovnog

ivota jednog preduzea procesi nisu zavreni i ne postoje zbog toga

elementarni uslovi za obraunavanje finansijskog rezultata direktnim

sueljavanjem svih primanja i izdavanja".

Kao rezultat toga razvilo se shvatanje "po kome finansijski rezultat

predstavlja razliku izmeu svih prihoda ostvarenih u skladu i sa

naelom realizacije i svih definitivnih troenja (rashoda) odnosnog

obraunskog perioda korigovanih u skladu sa naelom impariteta

nezavisno od toga da li su oni efektivna primanja i izdavanja tekueg i

ranijih obraunskih perioda ili e to tek biti u buduim obraunskim

periodima".

84

ANALIZA REZULTATA POSLOVANJA

Princip impariteta zahtijeva objektiviziranje indiciranih, a ne

samo realizovanih gubitaka.

Potreba sagledavanja periodinog rezultata obrazlae se,

izmeu ostalog, potrebom: permanentne kontrole

poslovnih aktivnosti preduzea i ocjenjivanja njegovih

pozitivnih i negativnih karakteristika, raspolaganja

informacijama o uspjenosti funkcionisanja poslovnog

sistema i njegovih podsistema radi kreiranja koncepta

poslovne politike i upravljanja sistemom, pruanja

informacija finansijerima o sigurnosti poveanja uloenog

kapitala i potrebom informisanja eksternih interesenata o

poslovanju preduzea.

85

ANALIZA REZULTATA POSLOVANJA

Sa prostornog aspekta rezultat se moe odnositi na

preduzee u cjelini ili na njegove organizacione djelove.

Finansijski rezultat prikazan na nivo sloenog poslovnog

sistema ima konsolidovan karakter, a na nivo djelova

(podsistema) izvoran, formiran po osnovu interne i

eksterne realizacije.

Analitiar je duan da ukaze na kvantitativne i kvalitativne

razlike rezultata. Kvantitativne razlike su odraz kvantiteta

poslovnih aktivnosti koje se odvijaju na nivou sistema i u

podsistemima, a analogno tome kvantiteta prihoda i

rashoda koji nastaju po tom osnovu.

86

ANALIZA REZULTATA POSLOVANJA

O rezultatu se govori i sa aspekta pojedinih faza

reprodukcije.

U procesu proizvodnje, pri proizvodnji novih upotrebnih vrijednosti,

nastaju utroci i efekti, raa se viak vrijednosti, nastaje poslovni

rezultat koji je mogue identifikovati.

U fazi prometa verifikuje se, kroz prodajnu cijenu, stepen drutvene

korisnosti proizvedenih proizvoda.

Kroz fazu prometa stvoreni viak vrijednosti u procesu proizvodnje

u istom; veem ili manjem iznosu biva realizovan.

Analogno tome, rezonuje se - faza prometa ima znatan uticaj na

veliinu formiranog rezultata poslovanja preduzea.

Taj njen doprinos treba sagledati i izraziti u vidu rezultata.

87

ANALIZA REZULTATA POSLOVANJA

Prema porijeklu rezultat moe biti poslovni, finansijski i

vanredni.

Po svom karakteru rezultat moe biti uporediv i

neuperediv, nerealizovan i realizovan, naplaen i

nenaplaen, pozitivan i negativan.

Uporediv je onaj rezultat koji nastaje pod uticajem radnog

kolektiva, tj. internih faktora privreivanja.

Neuporediv rezultat nastaje pod uticajem eksternih. faktora

(promjene cijene...).

Na rezultat koji se dobija po osnovu eksternih faktora

preduzee ne moe da utie; on je konjukturan, nestabilan,

javlja se sluajno.

88

ANALIZA REZULTATA POSLOVANJA

Razlikuju se nerealizovan i realizovan rezultat.

Nerealizovan rezultat je sadran u proizvedenim, a

nerealizovanim uincima, a realizovani onaj koji se

obraunava po osnovu fakturisane realizacije uinaka.

Realizovani rezultat se dijeli na naplaeni i nenaplaeni.

Naplaeni rezultat se izraava u novcu koji se stie na

iro-raunu preduzea.

Nenaplaeni je, pak; sadran u potraivanjima od kupaca

koja nastaju po osnovu fakturisane realizacije.

Prelazni oblik izmeu nenaplaenog i naplaenog rezultata

predstavlja tzv. naplativi rezultat.

89

ANALIZA DOBITKA

Uee dobitka razliite namjene u ukupnom dobitku ini

njegovu strukturu sa stanovita raspodjele:

DOBITAK (d)

porezi i doprinosi (pd),

dividenda (dd),

akumulacija (ak);

rezerve (r),

zarade iz dobiti (zd),

zajednika potronja (zp).

Sud o realnosti odnosno korektnosti izvrene raspodjele

dobitka na njegove segmente zavisi od stepena respekta

eksternog i internog zakonodavstva koje se odnosi na

raspodjelu od strane preduzea.

90

ANALIZA DOBITKA

Analiza daje ocjenu o opravdanosti raspodjele sa

stanovita ciljeva, odnosno vaeih propisa i mjerila

raspodjele.

O izdvojenim sredstvima za akumulaciju sudi se na osnovu

tehno-ekonomske kompletiranosti procesa reprodukcije i

finansijske konstitucije preduzea.

Ukoliko finansijska konstitucija nije uravnoteena

izdvajanjem sredstava u poslovni fond treba je

uravnoteiti, treba obezbijediti ravnoteu izmeu

dugoronih mobilisanih sredstava i dugoronih izvora

finansiranja.

Sud o formiranim sredstvima rezervi treba donositi prema

propisima koji reguliu pitanje rezervi,

91

ANALIZA GUBITKA

gubitak moe biti uzrokovan internim i eksternim faktorima.

Interni faktori su izraz poremeaja u tokovima reprodukcije

preduzea.

Interni uzroci koji dovode do pojave gubitaka, izmeu ostalih, su

sljedei:

neiskorienost kapaciteta,

pogrean izbor tehnologije i sredstava rada,

neorganizovanost procesa rada i tehnoloka nedisciplina,

nedostatak kreativno sposobnih kadrova,

slab sistem upravljanja i rukovoenja - niska produktivnost rada.

Eksterni faktori koji uzrokuju pojavu gubitka koji "asimiliraju"

negativan uticaj okruenja na poslovanje preduzea su:

inflacija,

poveanje kursa stranih valuta,

carinske stope,

revalorizacija sredstava.

92

ANALIZA GUBITKA

Analizom treba istraiti njihov uticaj na veliinu gubitka i

predvidjeti mjere za eliminaciju.

Gubitak moe da ima poslovan, finansijski i vanredan

karakter.

Analizu obima i strukture gubitka mogue je sagledati na

osnovu slijedeeg pregleda:

93

ANALIZA GUBITKA

Meu najee uzroke poslovnih gubitaka navodi se nizak

stepen korienja kapaciteta, pad produktivnosti rada.

Njih treba posebno kvantificirati i analizirati.

Ukoliko, gubitak ima finansijski i vanredan karakter (kad su

finansijski i vanredni rashodi vei od finansijskih i

vanrednih prihoda) prolazan je.

Konaan sud o reperkusijama gubitka na poslovnu

budunost preduzea i mogunost njegovog pokria izvodi

se nakon sagledavanja njegovog karaktera - da li je u

pitanju gubitak u supstanci koji se javlja u onim

sluajevima kada su trokovi materijalne reprodukcije

(materijalni trokovi i amortizacija) vei od ukupnog

prihoda, ili gubitak u dohotku, (koji se javlja kada se iz

dohotka ne mogu isplatiti plate, porezi, doprinosi...).

94

ANALIZA RENTABILNOSTI

Dobija se iz odnosa izmeu efekata i ulaganja u procesu

proizvodnje i prometa.

Poto izrazi efekata i ulaganja reprezentuju razliite

kategorije, prisutni su razliiti pokazatelji rentabilnosti.

Za efekat se u izrazu rentabilnosti uzima kategorija koja

izraava rezultat poslovanja preduzea.

Informativnu osnovu za analizu rentabilnosti ine bilans

stanja i bilans uspjeha.

Bilans stanja daje prikaz kapitala (izvora finansiranja) i

angaovanih sredstava, a

bilans uspjeha prikaz nastalih prihoda i rashoda i

postignutog rezultata poslovanja preduzea.

95

ANALIZA RENTABILNOSTI

Finansijska analiza "poznaje" niz pokazatelja rentabilnosti,

od kojih su najznaajniji:

pokazatelj rentabilnosti ukupnog kapitala,

poslovnih sredstava,

sopstvenog kapitala i

prometa.

Rentabilnost ukupnog kapitala se dobija iz odnosa izmeu

bruto i neto dobitka na ukupan kapital.

R1 = bruto dobitak/ukupan kapital x 100

R2 = neto dobitak / ukupan kapital x 100

96

ANALIZA RENTABILNOSTI

Bruto dobitak ine neto dobitak, kamate i porezi na

rezultat.

Neto dobitak je veliina koja se dobija kada se od bruto

dobitka odbiju porezi i kamate.

Ostvarena stopa bruto i neto dobitka na ukupan kapital

pokazatelj je sposobnosti preduzea da oplouje kapital.

Visina stope dobitka i njen trend reprezentuju bonitet

preduzea - njegovu poslovnu uspjenost u prolosti,

sadanjosti i budunosti.

Poresku optereenost preduzea pokazuje slijedei odnos:

Poreske obaveze / bruto dobitak x 100

97

ANALIZA RENTABILNOSTI

Interesantan idikator predstavlja uee kamata u dobitku.

Vee uee ukazuje na vei rizik, u pogledu plaanja

kamata, a

nie uee kamata pokazuje sposobnost preduzea da

podnese i vee trokove kamata i da se moe dopunski

zaduiti.

Sa pokazateljem rentabilnosti ukupnog kapitala

komplementaran je pokazatelj rentabilnosti poslovnih

sredstava (osnovnih i obrtnih).

R3 = dobitak / poslovna sredstva x 100.

98

ANALIZA RENTABILNOSTI

Stopa rentabilnosti ukupnog kapitala i poslovnih sredstava

zavisi od racionalnog korienja sredstava i ekonominosti

poslovanja.

Rentabilnost prometa se dobija komparacijom dobitka i

prihoda.

R4 = dobitak / prihod x 100.

Na osnovu ovog pokazatelja se izvodi sud sa koliko

procenata dobitak uestvuje u prihodu. Ukoliko je to

uee vee stopa dobitka je vea.

99

ANALIZA RENTABILNOSTI

Na stopu dobiti utiu: proizvodnja, trite i produktivnost

rada.

Proizvodnja na stopu dobiti utie veliinom i strukturom,

vea proizvodnja pretpostavlja vei dobitak.

Struktura proizvodnje se ocjenjuje sa aspekta proizvedenih

i prodatih uinaka i postignute razlike (dobitka) izmeu

prodajnih cijena i cijene kotanja.

Po osnovu prodatih proizvoda se formira prihod ija

veliina zavisi od trine tranje, koliine i kvaliteta

prodatih uinaka i prodajnih cijena.

Kvalitetniji proizvodi omoguavaju prodaju veih koliina

proizvoda i postizanje povoljnijih cijena.

Na kvalitet uinaka i cijenu kotanja produktivnost rada

utie i potronje elemenata proizvodnje.

10

0

ANALIZA RENTABILNOSTI

Analizu stope dobiti zato treba vezati za analizu

produktivnost rada i trita.

U kontekst ove analize treba sagledati i recipronu

vrijednost stope dobiti koja pokazuje koliko je prihoda

potrebno ostvariti za postizanje jednog dinara dobiti.

Na osnovu ostvarene stope dobiti ne moe se suditi pod

kojim je uslovima ona ostvarena, koliko je kapitala trebalo

uloiti da bi se ostvario dobitak.

Zbog toga je potrebno sagledati obim i strukturu

angaovanih poslovnih sredstava i analizirati koeficijent

njihovog obrta koji se dobija iz odnosa izmeu prihoda i

kapitala (prihod/kapital).

10

1

ANALIZA RENTABILNOSTI

Od brzine obrta zavisi obim angaovanih sredstava i

veliina ostvarenog prihoda i dobitka.

Bri obrt i manji broj dana vezivanja sredstava uslovljavaju

manje angaovanje sredstava, vei stepen njihove

oplodnje - i vei dobitak.

Koeficijent koji se dobija iz odnosa izmeu ukupnog prema

sopstvenom kapitalu pokazuje koliko na dinar sopstvenog

kapitala dolazi ukupnog kapitala, koliko je puta sopstveni

kapital manji od ukupnog.

Reciproan odnos ovog koeficijenta pokazuje uee

sopstvenog u ukupnom kapitalu - stopu pokria aktive

sopstvenim kapitalom, stopu samofinansiranja.

10

2

ANALIZA RENTABILNOSTI

- Kao osnov za analizu rentabilnosti moe da poslui

sljedei pregled:

10

3

ANALIZA RENTABILNOSTI

Rentabilnost obezbjeuje ostvarenje interesa vlasnika,

suvlasnika i ostalih interesenata za poslovanje preduzea.

Stope profita se razlikuju po granama i preduzeima; u oviru

grane zavisno od karakteristika proizvoda i trine strategije

preduzea.

Preko pokazatelja rentabilnosti se izvodi sud o stepenu

oplodnje kapitala preduzea: to je taj stepen vei, vea je

rentabilnost.

Da bi sud o rentabilnosti preduzea bio to objektivniji treba

stopu dobitka posmatranog perioda uporediti sa prosjenom

stopom postignutom u privredi, grani, najboljem preduzeu, i

sa stopama prinosa koje su u preduzeu ostvarivane proteklih

3-5 godina.

Rentabilnost treba raunati i za organizacione dijelove

preduzea koji sastavljaju bilans.

10

4

ANALIZA DONJE TAKE RENTABILNOSTI

Donja taka rentabilnosti oznaava taku u kojoj prihodi

ostvareni po osnovu osnovne djelatnosti preduzea

pokrivaju ukupne rashode (fiksne i varijabilne).

Ona se dobija obraunom potrebne sume poslovnih

prihoda za ostvarenje neutralnog poslovnog rezultata,

kako to prikazuje sljedei pregled:

10

5

ANALIZA DONJE TAKE RENTABILNOSTI

10

6

ANALIZA DONJE TAKE RENTABILNOSTI

Maru pokria ine poslovni prihodi umanjeni za varijabilne

rashode.

Poslovni dobitak se dobija kada se mara pokria umanji

za fiksne trokove,

bruto dobitak kada se poslovni dobitak umanji za rashode

finansiranja.

Donja taka rentabilnosti se mijenja sa promjenom

elemenata koji utiu na njen nivo - sa promjenom obima i

asortimana proizvodnje, prodajnih cijena, fiksnih trokova

u masi i varjabilnih trokova po uinku.

Analiza treba da testira sve varijante formiranja donje

take rentabiliteta i menadzmentu ih saopti, kao

orjentir koji treba imati u vidu pri donoenju poslovnih

odluka.

to se sa manje poslovnih prihoda pokrivaju rashodi

opasnost od negativnog rezultata je manja.

10

7

ANALIZA DONJE TAKE RENTABILNOSTI

Preduzea iji bilans uspjeha sadri znaajne stavke

finansijskih prihoda i rashoda treba da izraunaju prihod

potreban za ostvarenje neutralnog finansijskog rezultata.

To se ini stavljanjem u odnos fiksnih rashoda iz redovnog

poslovanja uveanih za rashode finansiranja sa procentom

uea mare pokria u poslovnom prihodu.

Procenat iskorienja prihoda za ostvarenje neutralnog

poslovnog i finansijskog rezultata uvijek je nii od 100 ako

je ostvaren pozitivan bruto rezultat.

to je ovaj procenat vie udaljen od 100, manji je rizik

ostvarenja neutralnog rezultata.

Vee uee mare pokria u poslovnom prihodu

smanjuje faktor poslovnog rizika i obratno.

10

8

ANALIZA REPRODUKTIVNE SPOSOBNOSTI

Reproduktivnu sposobnost izraava mogunost preduzea

da iz sopstvenih sredstava finansira prostu i proirenu

reprodukciju.

Prosta reprodukcija se svodi na obnavljanje osnovnih sredstava i

stalnih zaliha i poslovnih aktivnosti na nepromijenjenom nivou,

proirena reprodukcija se svodi na poveanje poslovnih sredstava

i poslovnih aktivnosti na uveanom nivou.

Reproduktivna sposobnost preduzea je uslovljena:

Strukturom osnovnih sredstava,

vremenom njihove amortizacije,

upravljanjem zalihama, i

visinom rezultata,

dugoronih ulaganja sopstvenog kapitala.

10

9

ANALIZA REPRODUKTIVNE SPOSOBNOSTI

Osnovna sredstva se amortizuju stalno a zamjenjuju

povremeno.

Vrijeme amortizacije i vrijeme njihove reprodukcije nije

sinhronizovano.

Brzina priliva novanih sredstava po osnovu amortizacije

je vea od brzine odliva za njihovu zamjenu.

Racionalnim upravljanjem smanjuje se broj dana vezivanja

zaliha, a oslobaa kapital za ulaganja u poslovna sredstva.

Vei rezultat uveava akumulaciju, odnosno sopstveni

kapital za ulaganja u osnovna sredstva i stalne zalihe.

Vee uee sopstvenog od pozajmljenog kapitala u

strukturi pasive pretpostavlja veu mogunost

usmjeravanja sredstava akumulacije za ulaganja u

osnovna sredstva i stalne zalihe.

11

0

ANALIZA REPRODUKTIVNE SPOSOBNOSTI

Odravanje realne vrijednosti sopstvenog kapitala

obezbjeuje sredstva za zamjenu dotrajalih osnovnih

sredstava i obnavljanje utroenih zaliha, a smanjenje

realne vrijednosti sopstvenog kapitala smanjuje fiziki

obim poslovanja i poslovni rezultat, onemoguava prostu

reprodukciju i dovodi u pitanje kreditnu sposobnost

preduzea.

Ocjena odravanja realne vrijednosti sopstvenog kapitala

zasniva se na bazi komparacije indeksa sopstvenog

kapitala i indeksa stope inflacije.

Indeks sopstvenog kapitala dobija se iz odnosa

sopstvenog kapitala tekue i prethodne godine,

indeks stope inflacije je jednak indeksu cijena na malo, koji

se dobija iz odnosa cijena na malo tekue i prethodne

godine.

11

1

ANALIZA REPRODUKTIVNE SPOSOBNOSTI

Sredstva reprodukcije ine akumulacija i amortizacija.

Ocjena reproduktivne sposobnosti preduzea se zasniva

na osnovu kvantifikacije sredstava reprodukcije, stanja

dugorone finansijske ravnotee i stepena otpisanosti

opreme.

U tu svhu moe da poslui sljedei pregled:

11

2

ANALIZA REPRODUKTIVNE SPOSOBNOSTI

Vei obim sredstava reprodukcije, vei stepen pokria

dugorono vezanih sredstava dugoronim izvorima i manja

stopa otpisanosti ini finansijsku situaciju preduzea

povoljnijom i obratno.

Sredstva reprodukcije su slobodna za finansiranje

zamjene osnovnih sredstava i obnavljanje stalnih zaliha

ako postoji dugorona finansijska ravnotea

U sluajevima kada nije obezbijeena dugorona

finansijska ravnotea, finansijska sredstva reprodukcije se

usmjeravaju za tu namjenu.

Kada su sredstva za reprodukciju jednaka nabavnoj

vrijednosti osnovnih sredstava koja su prispjela za

zamjenu, preduzee je u mogunosti da finansira prostu

reprodukciju.

11

3

ANALIZA REPRODUKTIVNE SPOSOBNOSTI

Ako su sredstva reprodukcije manja od novonabavne

vrijednosti osnovnih sredstava koja treba zamijeniti,

preduzee nije sposobno da finansira prostu reprodukciju.

To se obino deava kod preduzea:

koja nemaju obezbijeenu dugoronu finansijsku ravnoteu,

ija su ulaganja nisko rentabilna,

posluju sa gubitkom i nisu u mogunosti da odre uloenu

supstancu kapitala.

Kada su sredstva reprodukcije vea od novonabavne

vrijednosti osnovnih sredstava prispjelih za zamjenu,

preduzee je sposobno da finansira prostu reprodukciju i

dio proirene reprodukcije.

11

4

ANALIZA RIZIKA OSTVARENJA REZULTATA

Ishod poslovnih aktivnosti preduzea praenje poslovnim i

finansijskim rizicima, koji se u literaturi tretiraju pod

nazivom leverid ("leverage").

Poslovni rizik izraava neizvjesnost, u ostvarivanju

oekivanog poslovnog dobitka kao prinosa na poslovna

sredstva.

Osnov rizika ine fiksni trokovi koji se ne mijenjaju s

promjenom obima poslovanja.

Faktor poslovnog rizika izraava odnos izmeu mare

pokria i poslovnog dobitka.

On pokazuje koliko se bre mijenja poslovni rezultat nego

to se mijenja mara pokria. Vea mara pokria ini

faktor poslovnog rizika niim i obratno.

11

5

ANALIZA RIZIKA OSTVARENJA REZULTATA

Procenat poveanja odnosno smanjenja mare pokria

pomnoen sa faktorom poslovnog rizika pokazuje

promjenu poslovnog rezultata.

to je faktor poslovnog rizika nii, manji je rizik

ostvarivanja poslovnog rezultata.

Shodno tome, preduzee treba da podstie faktore koji

smanjuju poslovni rizik, a suzbija one koji ga poveavaju.

Visina poslovnog rizika zavisi od:

stepena korienja kapaciteta,

obima proizvodnje i realizacije,

visine fiksnih i varijabilnih trokova,

pariteta nabavnih i prodajnih cijena.

11

6

ANALIZA RIZIKA OSTVARENJA REZULTATA

Vei stepen korienja kapaciteta, obim proizvodnje i

prodaje i vee prodajne cijene obezbjeuju veu maru

pokria i nii faktor poslovnog rizika, i obratno; vea ili

manja ulaganja u osnovna sredstva imaju za pretpostavku

vee ili manje fiksne trokove, vei ili manji faktor

poslovnog rizika, i analogno tome manji ili vei poslovni

rezultat.

Finansijski rizik je uslovljen neizvjesnou ostvarivanja

prinosa na sopstvena poslovna sredstva zbog prisustva

(fiksnih) rashoda finansiranja.

Dejstvo finansijskog leverida na stopu prinosa na

sopstvena sredstva zavisi od razlike izmeu stope prinosa

na ukupna poslovna sredstva i kamatne stope na

pozajmljena sredstva i od uea dugova u ukupnim

izvorima finansiranja.

11

7

ANALIZA RIZIKA OSTVARENJA REZULTATA

Finansijski rizik moe imati pozitivan i negativan karakter.

Interes za privlaenje stranog kapitala pokazuje primjer

koji slijedi:

11

8

ANALIZA RIZIKA OSTVARENJA REZULTATA

Interes za privlaenje stranog kapitala prestaje, dakle,

kada se trina cijena pozajmljenog kapitala izjednai sa

njegovim doprinosom ostvarenom profitu i obratno, kada je

stvarno ukamaenje vee od trine kamate jaa interes

za privlaenje pozajmljenog kapitala, jer razlika izmeu

ostvarene i plaene kamate poveava sopstveni kapital.

Finansijski rizik je pozitivan kada je stopa prinosa na

ukupna poslovna sredstva vea od cijene pozajmljenih

sredstava, a negativan kada je cijena pozajmljenog

kapitala vea od stope prinosa na ukupna poslovna

sredstva.

11

9

ANALIZA RIZIKA OSTVARENJA REZULTATA

Faktor finansijskog rizika izraava odnos poslovnog

dobitka i bruto dobitka,

Da bi faktor finansijskog rizika bio to nii, preduzee treba

da podstie faktore koji smanjuju finansijski rizik, a suzbija

one koji ga poveavaju.

Visina faktora finansijskog rizika zavisi od visine poslovnog

rezultata i visine rashoda finansiranja, a visina rashoda

finansiranja zavisi od visine pozajmljenog kapitala i kamate

koja se plaa za njegovo korienje.

Dejstvo poslovnog i finansijskog rizika na poslovanje

preduzea izraava se kroz ukupan rizik koji je jednak

proizvodu faktora poslovnog i finansijskog

rizika.

12

0

ANALIZA UTICAJA SISTEMA OBRAUNA

TROKOVA NA REZULTAT

Sistemi obrauna trokova su kompatibilni sa pojedinim

konceptima periodinog rezultata preduzea.

Sistemu obrauna po stvarnim trokovima odgovara (neto)

dobitak kao osnovni izraz periodinog rezultata,

sistemu obrauna po varijabilnim trokovima odgovara

mara pokria kao osnovni (primarni) oblik periodinog

rezultata.

Prvi oblici obrauna trokova pominju se kao sistem

obrauna po primarnim trokovima, sistem obrauna po

oekivanim trokovima;

12

1

ANALIZA UTICAJA SISTEMA OBRAUNA

TROKOVA NA REZULTAT

Sa razvojem proizvodnih snaga ljudski rad sve vie ustupa

mjesto mainskom radu.

Analogno tome poveava se uee optih (posebno

fiksnih) trokova u ukupnoj strukturi trokova.

Pored direktnih trokova, sastavni elemenat strukture

trokova postaju opti trokovi.

Porast fiksnih trokova s gledita obrauna imao je

dvostruki znaaj, i to:

1) to je uticao da fiksni trokovi sada predstavljaju poslovnu

kategoriju koja se mora obraunom obuhvatati

2) to je obuhvatanje fiksnih trokova u obraunu daleko sloenije

nego varijabilnih

12

2

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STVARNIM TROKOVA NA REZULTAT

Onog momenta kada je priznat ekonomski karakter optim

trokovima pokavla se cijena kotanja

Do cijene kotanja uinaka dolazi se kroz obraun

primarnih i sekundarnih trokova.

Sa nastankom cijene kotanja pojavio se sistem obrauna

po stvarnim trokovima.

Krajnji domet sistema obrauna po stvarnim trokovima

sastoji se u kontroli trokova

On poiva na shvatanju da su trokovi neophodni da bi se

proizvodi proizveli i prodali.

Analogno tome vri se podjela trokova na trokove

podruja proizvodnje i trokove podruja prodaje.

12

3

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STVARNIM TROKOVA NA REZULTAT

U nizu sukcesivnih perioda cijena kotanja ima fleksibilan

karakter zbog razliitog stepena korienja kapaciteta,

materijala, radne snage; smanjenje proizvodnje odraava

se na poveanje cijene kotanja po jedinici proizvoda.

Ukupno stvarno nastali trokovi uraunavaju se u

vrijednosti proizvedenih zaliha.

Njihovo pokrie u bilansu uspjeha vri se na principu

realizacije gotovih proizvoda (po ovom konceptu rashodi

ne postoje dok se gotovi proizvodi ne realizuju).

Analogno tome obraun rashoda vezan je za akt

realizacije. Njihova visina identina je cijeni kotanja

gotovih proizvoda, koja predstavlja izraz stvarne

ekonomske rtve nastale pri proizvodnji proizvoda.

12

4

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STVARNIM TROKOVA NA REZULTAT

Periodini rezultat - dobitak se dobija sueljavanjem

prihoda sa pripadajuim trokovima

U periodizaciji trokova, cijena kotanja ima ulogu

vrijednosnog kriterijuma i opredjeljuje njihov nivo.

Pomou nje se bilansiraju trokovi realizovanih proizvoda

u bilansu uspjeha i zalihe proizvoda u bilansu stanja.

U sistemu obrauna po stvarnim trokovima periodini

obraun zavisi ne samo od obima prodaje i prodajnih

cijena nego i od ekonominosti troenja elemenata

reprodukcije koji se ostvaruje pri proizvodnji proizvoda

ijom se realizacijom ostvaruje tekui prihod.

12

5

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STVARNIM TROKOVA NA REZULTAT

Nivo periodinog rezultata zavisi i od dinamike zaliha.

U periodu poveanja zaliha uz nepromijenjen obim prodaje

i prodajne cijene, sistem obrauna po stvarnim trokovima

uslovljava porast periodinog rezultata iz razloga to se

smanjuje nivo fiksnih trokova koji optereuju tekui

prihod.

Degresija fiksnih trokova po jedinici proizvoda je

uslovljena odlaganjem alokacije optih fiksnih trokova koji

su sadrani u vrijednosti zavrnih zaliha proizvoda; njihov

iznos je vei od iznosa optih - fiksnih trokova koji su

sadrani u poetnim zalihama.

12

6

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STVARNIM TROKOVA NA REZULTAT

Sistem obrauna po stvarnim trokovima u periodu

smanjenja zaliha koje nastaju zbog manjeg obima

proizvodnje od obima prodaje, uz nepromijenjen obim

prodaje i prodajne cijene, uslovljava pad periodinog

rezultata u odnosu na prethodni period, iz razloga to se

poveava nivo fiksnih trokova koji optereuju tekui

period.

Progresija fiksnih trokova po jedinici, nastaje zbog

odlaganja manjeg iznosa fiksnih trokova u vrijednost

zavrenih zaliha od iznosa ovih trokova sadranih u

poetnim zalihama proizvoda.

12

7

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STVARNIM TROKOVA NA REZULTAT

U sistemu obrauna po stvarnim trokovima periodini

rezultat se ne mijenja pod uticajem optih fiksnih trokova

ako se iz perioda u period obim proizvodnje poklapa sa

obimom prodaje.

U izlaganjima koja slijede navodi se primjer obrauna po

stvarnim trokovima, u kom se polo od sledeih

pretpostavki;

svi trokovi se tretiraju rashodima perioda;

u posmatranirn godinama se proizvodi ista vrsta proizvoda u

nepromijenjenim koliinama, a

cijene kotanja i prodajne cijene se ne mijenjaju.

12

8

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STVARNIM TROKOVA NA REZULTAT

U sistemu obrauna po stvarnim trokovima periodini

rezultat se ne mijenja pod uticajem optih fiksnih trokova

ako se iz perioda u period obim proizvodnje poklapa sa

obimom prodaje.

12

9

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STVARNIM TROKOVA NA REZULTAT

Osnovne slabosti obrauna po stvarnim trokovima

ogledaju se, izmeu ostalog, u tome to je:

sumnjiva realnost cijene kotanja jer obuhvata trokove koji nastaju

usljed subjektivnih i objektivnih slabosti koje prate poslovanje

preduzea i opte trokove ija se alokacija na proizvode vri na

arbitraran nain;

cijena kotanja proizvoda u nizu sukcesivnih obraunskih perioda

fleksibilna zbog promjene obima proizvodnje, utrosaka i faktora

proizvodnje, promjena nabavnih cijena, efikasnosti rada;

obraun cijene kotanja sloen i neauran; to cijena kotanja ima

istorijski karakter, jer inkorporira stvarno nastale trokove faktora

proizvodnje, radi ega je neprikladna za kontrolu trokova po

mjestima nastajanja,

nerealna za ocjenu rentabilnosti, profitabilnosti proizvoda, i

donoenje alternativnih poslovnih odluka.

13

0

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STVARNIM TROKOVA NA REZULTAT

Poto u sistemu obrauna po stvarnim (ukupnim) trokovima

obim proizvodnje ima dominantnu ulogu na nivo prikazanog

rezutata, postoji mogunost skrivanja gubitaka pri procjenjivanju

zaliha u uslovima smanjenog obima proizvodnje

Negativni efekti takvog nerealnog procjenjivanja zaliha

efektuirae se prilikom njihove realizacije.

Poto je cijena kotanja bazirana na injenicama iz prolosti,

ona je neprikladna za analizu i kontrolu trokova, ne djeluje

stimulativno na snienje trokova

Cijena kotanja ne predstavlja solidnu osnovicu za kontrolu

dinamike trokova, iz razloga to se tehniki (opremljenost

rada), drutveni (cijene, carine) i organizacioni (korienje

kapaciteta, materijala) uslovi troenja mijenjaju.

13

1

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STANDARDNIM TROKOVA NA REZULTAT

Sistem obrauna po standardnim trokovima predstavlja

specifinu metodu registrovarnja (prostornog, predmetnog

i vremenskog), alociranja, planiranja i kontrole trokova,

iji je cilj da se prui mogunost za alternativno poslovno

odluivanje.

U sistemu obrauna po standardnim, trokovima cijenu

kotanja ine isti elementi kao i u sistemu obrauna po

stvarnim trokovima, s tim to u sistemu obrauna po

stvarnim trokovima cijena kotanja apsorbuje stvarne

iznose svih vrsta proizvodnih trokova, a u obraunu po

standardnim trokovima samo standardne iznose trokova

proizvodnje.

13

2

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STANDARDNIM TROKOVA NA REZULTAT

Obraun po standardnim trokovima dijeli trokove na

trokove proizvoda, koji su jednaki visini standardnih

trokova i trokove perioda koji obuhvataju odstupanje

stvarnih od standardnih trokova proizvodnje.

Ovaj sistem obrauna polazi od stava da je za svaki

proizvod potrebna jedna normalna, standardna veliina

direktnih i optih trokova, koja zavisi od vrste proizvoda i

kapaciteta.

U literaturi se vodi polemika po pitanju koji kapacitet treba

da predstavlja osnovicu za alokaciju optih trokova na

proizvode; prema jednom stavu to treba da bude normalni,

praktini kapacitet, a prema drugom prosjeni kapacitet.

13

3

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STANDARDNIM TROKOVA NA REZULTAT

Svako odstupanje od standardnih trokova (direktnih i

optih) izraz je neracionalnog korienja materijala i rada,

nenormalnog korienja kapaciteta, a manifestuje se u

smanjenju uspjeha.

Ovaj sistem obrauna ini periodini rezultat zavisnim od

obima prodaje i prodajnih cijena, od ekonominosti

troenja faktora i ekonominosti rada u buduem periodu.

Poto u trokove proizvoda ukljuuje i (opste) fiksne

trokove proizvodnje, na periodini rezultat, pored

pobrojanih faktora, utie stepen korienja kapaciteta,

obim ostvarene proizvodnje i prodaje.

13

4

ANALIZA UTICAJA SISTEMA OBRAUNA PO

STANDARDNIM TROKOVA NA REZULTAT

U periodima kada proizvodnja raste bre od prodaje, kada

dolazi do poveanja zaliha, periodini rezultat se prikazuje

veim nego u periodima smanjenja zaliha, iz razloga to

se smanjuje nivo fiksnih trokova koji optereuju tekui

period.

U uslovima nepromijenjenog obima proizvodnje sistem

obrauna po standardnim trokovima ne utie na

periodini rezultat "kanalom" (optih) fiksnih trokova

proizvodnje zato to se njihov neapsorbovani dio ponavlja

u istom iznosu iz perioda u period

13

5

ANALIZA UTICAJA SISTEMA OBRAUNA PO

VARIJABILNIM TROKOVA NA REZULTAT

Sistem obrauna po varijabilnim trokovima u fokus svojih

razmatranja stavlja fiksne trokove, vee ih za kapacitete,

smatra ih trokovima perioda koji nastaju nezavisno od

obima poslovnih aktivnosti preduzea.

Poto nastaju nezavisno od obima poslovnih aktivnosti

preduzea, fiksni trokovi se ne alociraju na proizvode

nego tretiraju iskljuivo kao rashodi perioda.

Pristalice obrauna po varijabilnim trokovima insistiraju

na tome da su fiksni trokovi funkcija vremena i da njihov

nastanak u tekuem obraunskom periodu ne moe

sprijeiti nastanak istog iznosa fiksnih trokova u

narednom i nizu narednih perioda".

13

6

ANALIZA UTICAJA SISTEMA OBRAUNA PO

VARIJABILNIM TROKOVA NA REZULTAT

Kao takvi oni se suprotstavljaju prihodima od prodatih

proizvoda u tom periodu nezavisno od vremena njihove

proizvodnje.

Varijabilni trokovi su, pak, vezani za poslovnu aktivnost

preduzea i zavisni su od nje, proporcionalni su sa

obimom proizvodnje, smatraju se trokovima proizvoda.

Podaci o visini varijabilnih trokova po jedinici proizvoda

od posebnog su znaaja za politiku cijena.

Oni predstavljaju donju granicu prodajne cijene

13

7

ANALIZA UTICAJA SISTEMA OBRAUNA PO

VARIJABILNIM TROKOVA NA REZULTAT

Prodaja po nioj cijeni od varijabilnih trokova dovodi do

poveanja gubitka.

Ako bi prodajna cijena bila jednaka varijabilnim trokovima

gubitak bi bio jednak fiksnim trokovima.

U zonu dobitka preduzee ulazi u momenta pokria fiksnih

trokova (u donjoj taci rentabiliteta).

Varijabilni trokovi se podvrgavaju kontroli preko

utvrivanja standarda.

Posebno se odreuju standardi za utroke, a posebno za

cijene

13

8

ANALIZA UTICAJA SISTEMA OBRAUNA PO

VARIJABILNIM TROKOVA NA REZULTAT

U sistemu obrauna po varijabilnim trokovima periodini

rezultat je odreen obimom proizvodnje i prodajnim

cijenama.

Marginalni dobitak se dobija na taj nain to se od

ukupnog prihoda oduzmu ukupni varijabilni trokovi

prodatih proizvoda:

dm = Up -Vt,

gdje je: dm - marginalni dobitak, Up = ukupan prihod, a

Vt = varijabilni trokovi).

13

9

ANALIZA UTICAJA SISTEMA OBRAUNA PO

VARIJABILNIM TROKOVA NA REZULTAT

To upuuje na zakljuak da je granica rentabiliteta

preduzea odreena ueem fiksnih u ukupnim

trokovima.

Ukoliko je uee ovih trokova vee potreban je vei obim

za njihovo pokrie.