S-ar putea să vă placă și

- Analisis de Puestos Formato Pedagogia TerminadoDocument3 paginiAnalisis de Puestos Formato Pedagogia TerminadoSaulAugustoRodriguezÎncă nu există evaluări

- Fa U3 EuDocument5 paginiFa U3 EuManuel Herrera0% (1)

- Fundamentos de Administración Juan Manuel Zuñiga Herrera. Elección Del Tipo de EmpresaDocument4 paginiFundamentos de Administración Juan Manuel Zuñiga Herrera. Elección Del Tipo de EmpresaManuel HerreraÎncă nu există evaluări

- Csu U2 A1Document1 paginăCsu U2 A1Manuel HerreraÎncă nu există evaluări

- Copia de Calculo de NominaDocument16 paginiCopia de Calculo de NominaManuel HerreraÎncă nu există evaluări

- Fa U2 A1Document3 paginiFa U2 A1Manuel HerreraÎncă nu există evaluări

- Sca U2 A5 JuzhDocument2 paginiSca U2 A5 JuzhManuel HerreraÎncă nu există evaluări

- Csu U3 A4 JuzhDocument2 paginiCsu U3 A4 JuzhManuel HerreraÎncă nu există evaluări

- Fa U2 A1Document3 paginiFa U2 A1Manuel HerreraÎncă nu există evaluări

- DH U1 EaDocument2 paginiDH U1 EaManuel HerreraÎncă nu există evaluări

- Csu U2 Ea JuzhDocument4 paginiCsu U2 Ea JuzhManuel HerreraÎncă nu există evaluări

- Ali U1 Eu JuzhDocument8 paginiAli U1 Eu JuzhManuel HerreraÎncă nu există evaluări

- Csu U1 Ea JuzhDocument2 paginiCsu U1 Ea JuzhManuel HerreraÎncă nu există evaluări

- Sca U1 A6 JuzhDocument2 paginiSca U1 A6 JuzhManuel HerreraÎncă nu există evaluări

- Sca U2 A1 JuzhDocument2 paginiSca U2 A1 JuzhManuel HerreraÎncă nu există evaluări

- Sca U1 A2 JuzhDocument2 paginiSca U1 A2 JuzhManuel HerreraÎncă nu există evaluări

- Sca U1 A2 JuzhDocument2 paginiSca U1 A2 JuzhManuel HerreraÎncă nu există evaluări

- Objetivos de La Cadena de SuministrosDocument4 paginiObjetivos de La Cadena de SuministrosManuel HerreraÎncă nu există evaluări

- Sca U1 A4 JuzhDocument2 paginiSca U1 A4 JuzhManuel HerreraÎncă nu există evaluări

- Procesos en La Cadena de SuministrosDocument5 paginiProcesos en La Cadena de SuministrosManuel HerreraÎncă nu există evaluări

- Csu JuzhDocument1 paginăCsu JuzhManuel HerreraÎncă nu există evaluări

- Claves para Que El Amor FuncioneDocument2 paginiClaves para Que El Amor FuncioneManuel HerreraÎncă nu există evaluări

- Csu U1 A5 JuzhDocument4 paginiCsu U1 A5 JuzhManuel HerreraÎncă nu există evaluări

- Eb U3 A2 JuzhDocument2 paginiEb U3 A2 JuzhManuel HerreraÎncă nu există evaluări

- Csu U1 A2 JuzhDocument2 paginiCsu U1 A2 JuzhManuel HerreraÎncă nu există evaluări

- Comportamiento HumanoDocument3 paginiComportamiento HumanoManuel Herrera100% (1)

- Eb U3 Ea JuzhDocument4 paginiEb U3 Ea JuzhManuel HerreraÎncă nu există evaluări

- Contabilidad III Extra (1) AlferDocument43 paginiContabilidad III Extra (1) AlferManuel Herrera0% (1)

- Eb U3 Ea JuzhDocument4 paginiEb U3 Ea JuzhManuel HerreraÎncă nu există evaluări

- Eb U1 A2-2 JuzhDocument15 paginiEb U1 A2-2 JuzhManuel HerreraÎncă nu există evaluări

- Adaptaciones Evolutivas Del Canario (Passeriformes)Document2 paginiAdaptaciones Evolutivas Del Canario (Passeriformes)Jhonda Sequeda DominguezÎncă nu există evaluări

- Buscaminas: guía completa para principiantesDocument1 paginăBuscaminas: guía completa para principiantesYo TambienÎncă nu există evaluări

- Modelos Educativos en GreciaDocument1 paginăModelos Educativos en GreciaElizabeth Dorich SchokÎncă nu există evaluări

- 05 - 2022 - CLAVES 1P - Analisis Matemático (72) - 3erturno - Tema2Document1 pagină05 - 2022 - CLAVES 1P - Analisis Matemático (72) - 3erturno - Tema2Candelaria PorottoÎncă nu există evaluări

- Desintegracion Social en NicaraguaDocument18 paginiDesintegracion Social en NicaraguaVanessa Ijzm Pineda57% (7)

- Terminos de Referencia Elababoracion PIPDocument7 paginiTerminos de Referencia Elababoracion PIPGhiroyasuÎncă nu există evaluări

- Ensayo de PedagogiaDocument11 paginiEnsayo de PedagogiaJuan de la cruz Jimenez HÎncă nu există evaluări

- Black Friday: A SoloDocument47 paginiBlack Friday: A SolopauccaponcianoÎncă nu există evaluări

- La Teoria de Paul MacleanDocument9 paginiLa Teoria de Paul MacleanGeorgina Encarnación JiménezÎncă nu există evaluări

- Cie Heinf 2016 1Document2 paginiCie Heinf 2016 1JuanCHoyosAlvaradoÎncă nu există evaluări

- Hoja de Trabajo 4Document3 paginiHoja de Trabajo 4Marco Estuardo Solórzano HernándezÎncă nu există evaluări

- Curso Gratis de Aplicaciones Estadísticas. Aulaclic. 4 - VARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDADDocument5 paginiCurso Gratis de Aplicaciones Estadísticas. Aulaclic. 4 - VARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDADwioxvrÎncă nu există evaluări

- Informe Creditex Io 2 1Document17 paginiInforme Creditex Io 2 1Norma ItoÎncă nu există evaluări

- Flores secas miniatura taller clavelesDocument2 paginiFlores secas miniatura taller clavelesPaola PereaÎncă nu există evaluări

- Moviliz. y FleteDocument7 paginiMoviliz. y FletenelÎncă nu există evaluări

- Intervalos de Sustitución de La Correa de Distribución: Nota ImportanteDocument3 paginiIntervalos de Sustitución de La Correa de Distribución: Nota Importanteirvingalexru7664Încă nu există evaluări

- Acuerdo de ingresos compartidos HenryDocument14 paginiAcuerdo de ingresos compartidos HenryHernán PizarroÎncă nu există evaluări

- 15 Tu Mar 2020 02 PDFDocument70 pagini15 Tu Mar 2020 02 PDFCamila Adriana Barron Davalos0% (2)

- Estudio de caso sobre ansiedad y orientación sexualDocument12 paginiEstudio de caso sobre ansiedad y orientación sexualJOSE PACHECOÎncă nu există evaluări

- Paradigmas y Regimenes de Bienestar - FLACSO1 PDFDocument92 paginiParadigmas y Regimenes de Bienestar - FLACSO1 PDFCoco Vidaurre ReyesÎncă nu există evaluări

- cronograma-envio-facturacion-enero-2021Document7 paginicronograma-envio-facturacion-enero-2021jhonatanÎncă nu există evaluări

- Ahorramos para comprar un jugueteDocument5 paginiAhorramos para comprar un jugueteNery BarrientosÎncă nu există evaluări

- Ensayo Practica ProfesionalDocument4 paginiEnsayo Practica ProfesionalMariana Carvajal RiveraÎncă nu există evaluări

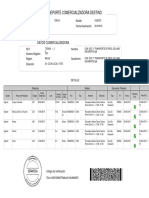

- Reporte Comercializadora DestinoDocument1 paginăReporte Comercializadora DestinoFrancisco J. VergaraÎncă nu există evaluări

- Tablas Internas de Tipo Rango en Programas ABAP - SCNDocument3 paginiTablas Internas de Tipo Rango en Programas ABAP - SCNCharlesÎncă nu există evaluări

- Semana 3. Método PromedioDocument22 paginiSemana 3. Método PromedioKarenYT Rojas100% (1)

- Análisis de viabilidad económica de proyectos de inversiónDocument5 paginiAnálisis de viabilidad económica de proyectos de inversiónAlfredo De Jesus Cordova AbarcaÎncă nu există evaluări

- Criticas A ClastresDocument2 paginiCriticas A ClastresTamara Garcia ClickiÎncă nu există evaluări

- Guía Introducción Simulación Procesos CHEMCADDocument83 paginiGuía Introducción Simulación Procesos CHEMCADErika Cristina cortez garayÎncă nu există evaluări