S-ar putea să vă placă și

- 1-Aplicación Práctica Del Régimen de Infracciones y Sanciones TributariasDocument308 pagini1-Aplicación Práctica Del Régimen de Infracciones y Sanciones Tributariasdelia elizabeth100% (1)

- Manual de Procedimientos Contables para El Sector PúblicoDocument208 paginiManual de Procedimientos Contables para El Sector PúblicoNelson LeivaÎncă nu există evaluări

- Fundamentos del Impuesto General a las VentasDe la EverandFundamentos del Impuesto General a las VentasÎncă nu există evaluări

- 30 El Incremento Patrimonial No Justificado - Oscar SanchezDocument107 pagini30 El Incremento Patrimonial No Justificado - Oscar SanchezDante Castillon100% (3)

- Presunción de Ventas Por Omisiones en El RCDocument6 paginiPresunción de Ventas Por Omisiones en El RCWendy FernándezÎncă nu există evaluări

- Informe ITANDocument10 paginiInforme ITANDaniel AranaÎncă nu există evaluări

- FormatoDocument2 paginiFormatoDuber Ney Acevedo ToroÎncă nu există evaluări

- Incremento Patrimonial No Justificado PDFDocument584 paginiIncremento Patrimonial No Justificado PDFFrank Arostegui Morales100% (1)

- Plan de cuentas para sistemas contables 2021De la EverandPlan de cuentas para sistemas contables 2021Încă nu există evaluări

- Libro Auditoria Tributaria-3ra. VersiónDocument273 paginiLibro Auditoria Tributaria-3ra. VersiónWilson Raul Mamani CondoriÎncă nu există evaluări

- Publicaciones Guias 02082018 NIIFComoaplicarelmarcoconceptualDocument49 paginiPublicaciones Guias 02082018 NIIFComoaplicarelmarcoconceptualLyz LCÎncă nu există evaluări

- Tecnicas y Procedimientos Auditoria Tributaria Isaias Vera ParedesDocument790 paginiTecnicas y Procedimientos Auditoria Tributaria Isaias Vera ParedesXIOMARA100% (1)

- Cartilla impuesto al valor agregado 2019De la EverandCartilla impuesto al valor agregado 2019Încă nu există evaluări

- Normas tributarias vs. Normas contables: Normas contablesDe la EverandNormas tributarias vs. Normas contables: Normas contablesÎncă nu există evaluări

- Presunciones Tributarias Aplicadas Por La Sunat (Julio 2010)Document311 paginiPresunciones Tributarias Aplicadas Por La Sunat (Julio 2010)Pj Harold100% (2)

- Efectos de La NIC 12 en La Determinación Del Impuesto A La Renta 2020Document91 paginiEfectos de La NIC 12 en La Determinación Del Impuesto A La Renta 2020Cursos CapacitacionesÎncă nu există evaluări

- Retenciones Renta de Quinta Categoria 2012Document2 paginiRetenciones Renta de Quinta Categoria 2012Guisela Cacallica GuerreroÎncă nu există evaluări

- 29 05 CT26 JLBDocument58 pagini29 05 CT26 JLBJam GinzaÎncă nu există evaluări

- Impuesto A La Renta Diferido NIC 12 Roger GrandyDocument68 paginiImpuesto A La Renta Diferido NIC 12 Roger GrandyCésar Augusto Mejía QuintosÎncă nu există evaluări

- Revista de SetiembreDocument48 paginiRevista de SetiembremaryÎncă nu există evaluări

- Guia Tributaria Contable y Analisis JurisprudencialDocument566 paginiGuia Tributaria Contable y Analisis JurisprudencialJesús Izquierdo DíazÎncă nu există evaluări

- Definición y clases de obligacionesDocument15 paginiDefinición y clases de obligacionesSergio García GonzálezÎncă nu există evaluări

- PRESENTACION NIIF CONTADORES Y NO CONTADORES ST PDFDocument82 paginiPRESENTACION NIIF CONTADORES Y NO CONTADORES ST PDFYUBISA GARCÍAÎncă nu există evaluări

- LA EJECUCION FORZADA, El Remate y La AdjudicaciónDocument54 paginiLA EJECUCION FORZADA, El Remate y La AdjudicaciónNekosuke kunÎncă nu există evaluări

- Deudas Exigibles Cobranza Coactiva PDFDocument4 paginiDeudas Exigibles Cobranza Coactiva PDFJorge RamosÎncă nu există evaluări

- SancionDocument7 paginiSancionFlor Berduo Santana100% (3)

- Manual Operativo #1 - Cómo Identificar Las Diferencias Temporales y Permanentes Al Cierre Del EjercicioDocument317 paginiManual Operativo #1 - Cómo Identificar Las Diferencias Temporales y Permanentes Al Cierre Del EjercicioEfrain Paucar Peñaloza50% (2)

- Incremento Patrimonial No Justificado PDFDocument552 paginiIncremento Patrimonial No Justificado PDFRobert Davila Lazaro100% (3)

- Cómo evitar el cobro de intereses en pagos a cuenta futuros tras una rectificatoriaDocument8 paginiCómo evitar el cobro de intereses en pagos a cuenta futuros tras una rectificatoriaFernando Astete DurandÎncă nu există evaluări

- Impuesto A La Renta ESB PDFDocument328 paginiImpuesto A La Renta ESB PDFKalimba Calle Calle100% (1)

- ICB. La Facultad de Fiscalización Tributaria. Lima, Ediciones Bustamante Caballero, 2012Document29 paginiICB. La Facultad de Fiscalización Tributaria. Lima, Ediciones Bustamante Caballero, 2012luantore100% (2)

- Guia Tributaria Contable y Analisis JurisprudencialDocument566 paginiGuia Tributaria Contable y Analisis Jurisprudencialfredy2111Încă nu există evaluări

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDe la EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteÎncă nu există evaluări

- DJ Anual PN - Caso Practico - I Parte PDFDocument5 paginiDJ Anual PN - Caso Practico - I Parte PDFE Aldo GrupoarÎncă nu există evaluări

- Ejercicios Registro de ComprasDocument4 paginiEjercicios Registro de Compraseduardo pinoÎncă nu există evaluări

- Noviembre Ok 2022Document64 paginiNoviembre Ok 2022Marcos Noel Campoverde GuerreroÎncă nu există evaluări

- Nima Elizabeth - Fiscalizacion Tributaria Cap4Document84 paginiNima Elizabeth - Fiscalizacion Tributaria Cap4Clinton Gomez VicencioÎncă nu există evaluări

- DDJJ Anual Del Ir ExposicionDocument126 paginiDDJJ Anual Del Ir ExposicionSende Xe GreÎncă nu există evaluări

- El Castigo de Las Cuentas Incobrables PDFDocument2 paginiEl Castigo de Las Cuentas Incobrables PDFJaviMoshéÎncă nu există evaluări

- Deudas Incobrables PDFDocument4 paginiDeudas Incobrables PDFHenry Miguel Piscoya CollazosÎncă nu există evaluări

- Análisis Tributario cumple 15 años contribuyendoDocument87 paginiAnálisis Tributario cumple 15 años contribuyendoNadya ReañoÎncă nu există evaluări

- Elaboración de Estados Financieros 2019 - EF3Document25 paginiElaboración de Estados Financieros 2019 - EF3LAURO JODY FLORES VELASQUEZÎncă nu există evaluări

- Reconocimiento Del Impuesto A La Renta Corriente y Diferido - Nic 12 PDFDocument29 paginiReconocimiento Del Impuesto A La Renta Corriente y Diferido - Nic 12 PDFSaylis CondoriÎncă nu există evaluări

- Informativo Caballero Bustamante 2016 números 822-834Document5 paginiInformativo Caballero Bustamante 2016 números 822-834DervyVillegasÎncă nu există evaluări

- Las fuentes y normas del Derecho tributarioDocument57 paginiLas fuentes y normas del Derecho tributarioMiguel Panduro RomeroÎncă nu există evaluări

- NIC 7 Estado de Flujo de EfectivoDocument35 paginiNIC 7 Estado de Flujo de EfectivoAsesoria ContableÎncă nu există evaluări

- Gastos Caballero BustamanteDocument4 paginiGastos Caballero BustamanteArmando Turpo100% (1)

- Libro de Tributación Versión DigitalDocument183 paginiLibro de Tributación Versión DigitalBertin Llanos UrquiagaÎncă nu există evaluări

- Índices de corrección monetaria para el costo de inmuebles enajenadosDocument64 paginiÍndices de corrección monetaria para el costo de inmuebles enajenadosJuan Jose CaparachinÎncă nu există evaluări

- Centros Educativos TributacionDocument23 paginiCentros Educativos Tributacioncsjpoeta100% (2)

- 1ra Quincena - Noviembre CEDocument80 pagini1ra Quincena - Noviembre CEMizael AlbaÎncă nu există evaluări

- Sesión 07 Ratios de Gestión & Ratios de Solvencia PDFDocument17 paginiSesión 07 Ratios de Gestión & Ratios de Solvencia PDFMayumi RamosÎncă nu există evaluări

- Revista Contable Misha Diciembre 2022Document37 paginiRevista Contable Misha Diciembre 2022Julio César Medina GamboaÎncă nu există evaluări

- 023 Escenario 2012 para Las Retenciones, Percepciones y DetraccionesDocument65 pagini023 Escenario 2012 para Las Retenciones, Percepciones y DetraccionesChristian Cordova PinedoÎncă nu există evaluări

- Sistema Arrastre de Perdidas TributariasDocument2 paginiSistema Arrastre de Perdidas TributariasMICHAELEVÎncă nu există evaluări

- Lavado Activos Incremento Patrimonial SanchezDocument31 paginiLavado Activos Incremento Patrimonial SanchezGomez Malaga Indira YosselyÎncă nu există evaluări

- Grupo 7 - Trabajo Final - Auditoria Tributaria - 2021Document23 paginiGrupo 7 - Trabajo Final - Auditoria Tributaria - 2021jhojanacerronÎncă nu există evaluări

- Incremento Patrimonial No JustificadoDocument59 paginiIncremento Patrimonial No JustificadoJenniferÎncă nu există evaluări

- Artículo Incremento Patrimonial No Justificado Los Criterios de La SUNATDocument3 paginiArtículo Incremento Patrimonial No Justificado Los Criterios de La SUNATJose Ivan C. BÎncă nu există evaluări

- 8 MODULO IPNJ y DelitoDocument60 pagini8 MODULO IPNJ y DelitoJhonny Jhoel Yataco SaraviaÎncă nu există evaluări

- TRABAJO FINAL DE LEGISLACIÓN TRIBUTARIA FINAL FINALDocument21 paginiTRABAJO FINAL DE LEGISLACIÓN TRIBUTARIA FINAL FINALEileen Michelle Ariza RodriguezÎncă nu există evaluări

- LIBRO AUDITORIA TRIBUTARIA-3ra. Versión PDFDocument268 paginiLIBRO AUDITORIA TRIBUTARIA-3ra. Versión PDFBrais VoltÎncă nu există evaluări

- IPNJ UNFV (Autoguardado)Document46 paginiIPNJ UNFV (Autoguardado)Yola AchoÎncă nu există evaluări

- Titulo Preliminar NCPP - Incapyc - Modulo I.Document7 paginiTitulo Preliminar NCPP - Incapyc - Modulo I.Carlos MuroÎncă nu există evaluări

- 081-18 - SEAL - Declaratoria de Nulidad de Un Contrato Resuelto (T.D. 12684685)Document6 pagini081-18 - SEAL - Declaratoria de Nulidad de Un Contrato Resuelto (T.D. 12684685)Procesos BravajalÎncă nu există evaluări

- DatosDocument1 paginăDatosCarlos MuroÎncă nu există evaluări

- Lectura y Escritura ArtículoDocument0 paginiLectura y Escritura ArtículoinmaranedaÎncă nu există evaluări

- Solicitud de Presentación de Cargos 878-2016Document2 paginiSolicitud de Presentación de Cargos 878-2016Carlos MuroÎncă nu există evaluări

- Plantilla 1 CornellDocument1 paginăPlantilla 1 CornellCarlos MuroÎncă nu există evaluări

- CAS #003-2018: Ministerio PúblicoDocument1 paginăCAS #003-2018: Ministerio PúblicoCarlos MuroÎncă nu există evaluări

- Investigación por actos contra el pudorDocument5 paginiInvestigación por actos contra el pudorCarlos MuroÎncă nu există evaluări

- Fechas NuevasDocument1 paginăFechas NuevasCarlos MuroÎncă nu există evaluări

- Prov S IonalDocument1 paginăProv S IonalCarlos MuroÎncă nu există evaluări

- Ex Amen WordtDocument1 paginăEx Amen WordtCarlos MuroÎncă nu există evaluări

- Violencia 2Document77 paginiViolencia 2Carlos MuroÎncă nu există evaluări

- 68-2018 Modelo Psicolog Nueva-ArchivoDocument3 pagini68-2018 Modelo Psicolog Nueva-ArchivoCarlos MuroÎncă nu există evaluări

- Manifestaciòn LesionesDocument3 paginiManifestaciòn LesionesCarlos MuroÎncă nu există evaluări

- Requerimiento Oaf 168-2016Document2 paginiRequerimiento Oaf 168-2016Carlos MuroÎncă nu există evaluări

- CAS 736-2016 AncashDocument28 paginiCAS 736-2016 AncashCarlos MuroÎncă nu există evaluări

- MallaCurricularMaestríaDerechoConstitucionalDocument2 paginiMallaCurricularMaestríaDerechoConstitucionalCarlos MuroÎncă nu există evaluări

- 05 Liahona Mayo 1984Document52 pagini05 Liahona Mayo 1984Carlos MuroÎncă nu există evaluări

- Ejercicio 08Document2 paginiEjercicio 08Carlos MuroÎncă nu există evaluări

- Ejercicio 09Document2 paginiEjercicio 09Carlos MuroÎncă nu există evaluări

- Dado Cuenta 758-2017 Pericia ToxicológicaDocument2 paginiDado Cuenta 758-2017 Pericia ToxicológicaCarlos MuroÎncă nu există evaluări

- 2218-2014 Archivo Definitivo ConsentidaDocument1 pagină2218-2014 Archivo Definitivo ConsentidaCarlos MuroÎncă nu există evaluări

- Como Se Agota La Vía Administrativa GDGZGDGDGDocument2 paginiComo Se Agota La Vía Administrativa GDGZGDGDGCarlos MuroÎncă nu există evaluări

- Denuncia 974-2016 Libramiento Indebido - Odt TidDocument10 paginiDenuncia 974-2016 Libramiento Indebido - Odt TidCarlos MuroÎncă nu există evaluări

- Ejercicio 01Document2 paginiEjercicio 01Carlos MuroÎncă nu există evaluări

- Ex Amen WordtDocument1 paginăEx Amen WordtCarlos MuroÎncă nu există evaluări

- 910-2017 Robo Agravado Vehiculo Automotor (A.i)Document3 pagini910-2017 Robo Agravado Vehiculo Automotor (A.i)Carlos MuroÎncă nu există evaluări

- Marcadores Del DiscursoDocument9 paginiMarcadores Del DiscursoCarlos MuroÎncă nu există evaluări

- 2550-2013 Derecho TributarioDocument1 pagină2550-2013 Derecho TributarioCarlos MuroÎncă nu există evaluări

- 2 Pleno Jurisdiccional PenalDocument2 pagini2 Pleno Jurisdiccional PenalCarlos MuroÎncă nu există evaluări

- Clase 2-3. Los Principios CambiariosDocument50 paginiClase 2-3. Los Principios CambiariosJose Ramos Flores100% (1)

- Emisión Fianzas Persona Jurídica - Editable 1Document2 paginiEmisión Fianzas Persona Jurídica - Editable 1Jose M PerezÎncă nu există evaluări

- Contrato de Locación de Servicios ProfesionalesDocument15 paginiContrato de Locación de Servicios ProfesionalesAnival Castañeda MendietaÎncă nu există evaluări

- Derecho Romano IiDocument46 paginiDerecho Romano IiMario MadridÎncă nu există evaluări

- 138 - LA Funcion Del Contador Publico en El Concurso Mercantil para La Conservacion de Las EmpresasDocument126 pagini138 - LA Funcion Del Contador Publico en El Concurso Mercantil para La Conservacion de Las EmpresasAntonio Roberto Gómez LópezÎncă nu există evaluări

- Locacion Por Temporada de Descanso 3 DiasDocument3 paginiLocacion Por Temporada de Descanso 3 DiasCarmen CaruchoÎncă nu există evaluări

- Demanda de EjecucionDocument5 paginiDemanda de EjecucionDavid Poma LuisÎncă nu există evaluări

- Contrato de arrendamiento comercialDocument8 paginiContrato de arrendamiento comercialandy jokeyÎncă nu există evaluări

- Universidad Libre23233Document60 paginiUniversidad Libre23233Maryorith Carolina Mendoza RosalesÎncă nu există evaluări

- Resumen Capitulo 4 Obligaciones Que Proceden de Hechos y Actos Ilicitos-Libro Lic - Carlos Vasquez OrtizDocument28 paginiResumen Capitulo 4 Obligaciones Que Proceden de Hechos y Actos Ilicitos-Libro Lic - Carlos Vasquez OrtizabbycÎncă nu există evaluări

- Procedimiento FormularioDocument13 paginiProcedimiento FormularioMiguel Vega100% (1)

- Tesis Final PDFDocument80 paginiTesis Final PDFPorfi ZSÎncă nu există evaluări

- Unidad #2Document26 paginiUnidad #2Daniela BeronícÎncă nu există evaluări

- Anualidades VencidasDocument12 paginiAnualidades VencidasManuel Báez LeónÎncă nu există evaluări

- Resumen de Las Obligaciones en El Derecho Civil PeruanoDocument86 paginiResumen de Las Obligaciones en El Derecho Civil PeruanoDiego Alejandro Pasapera Moya100% (1)

- Dacion en Pago Cristhian MamaniDocument3 paginiDacion en Pago Cristhian MamaniHector ArismendiÎncă nu există evaluări

- Trabajo Final de Derecho Comercial Seccion 52 Marileidy Del Rosario Soler 100627828 Tema XL El ChequeDocument16 paginiTrabajo Final de Derecho Comercial Seccion 52 Marileidy Del Rosario Soler 100627828 Tema XL El ChequeMarileidy Del RosarioÎncă nu există evaluări

- Efectos Perspectiva AcreedorDocument64 paginiEfectos Perspectiva AcreedorDisar DPÎncă nu există evaluări

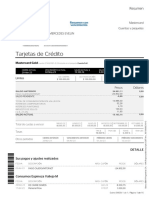

- Tarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinDocument16 paginiTarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinGardenia GarciaÎncă nu există evaluări

- Tributacion ExpressDocument38 paginiTributacion ExpressElvira Romero NinahuamanÎncă nu există evaluări

- Reglamento tarjeta crédito WiΩinkDocument4 paginiReglamento tarjeta crédito WiΩinkBenjamin Espinosa GonzálezÎncă nu există evaluări

- Sentencia de Resolucion de Contrato Venta de AccionesDocument20 paginiSentencia de Resolucion de Contrato Venta de AccionesAbry2323Încă nu există evaluări

- CGM PN - Consorcio AguaDocument4 paginiCGM PN - Consorcio AguaMelany TumeÎncă nu există evaluări

- Reglamento Del IGVDocument77 paginiReglamento Del IGVRoxana Hinostroza PaucarÎncă nu există evaluări

- Contestacion Especial Hipotecario 1 Jose NaresDocument23 paginiContestacion Especial Hipotecario 1 Jose NaresSONIA CEDEÑOÎncă nu există evaluări