S-ar putea să vă placă și

- Análisis de productos y servicios de inversión. ADGN0108De la EverandAnálisis de productos y servicios de inversión. ADGN0108Încă nu există evaluări

- S09.s9 NIIF para PYMES. Sección 11 y 12Document20 paginiS09.s9 NIIF para PYMES. Sección 11 y 12Danny Josue Sanchez TorresÎncă nu există evaluări

- Cuestionario de RetroalimentacionDocument2 paginiCuestionario de RetroalimentacionDjorkaeff MagdanielÎncă nu există evaluări

- Taller de Instrumentos Financieros BasicosDocument3 paginiTaller de Instrumentos Financieros BasicosJorge Gómez ArrietaÎncă nu există evaluări

- Análisis de productos y servicios de financiación. ADGN0108De la EverandAnálisis de productos y servicios de financiación. ADGN0108Încă nu există evaluări

- Sección 11 y 12 Niif PymesDocument10 paginiSección 11 y 12 Niif PymesErikaLorenaRomeroÎncă nu există evaluări

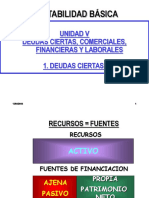

- Contabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasDocument109 paginiContabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasLuciana AguirreÎncă nu există evaluări

- Taller de Instrumentos Financieros BasicosDocument4 paginiTaller de Instrumentos Financieros BasicosAnabel Palencia MontesÎncă nu există evaluări

- Determine Cuales Son y Cuales No Son InstrumentosDocument2 paginiDetermine Cuales Son y Cuales No Son InstrumentosjorgejnkÎncă nu există evaluări

- Contabilidad Inversion PDFDocument101 paginiContabilidad Inversion PDFcamila villamizarÎncă nu există evaluări

- Modulo Sobre Obligaciones FinancierasDocument16 paginiModulo Sobre Obligaciones Financierasjohn javier pajaro lastra100% (1)

- 3 Seccion 11 Instrumentos FinancierosDocument37 pagini3 Seccion 11 Instrumentos FinancierosAdriana Castilla MejiaÎncă nu există evaluări

- Contabilidad II Pasivo Corriente y No Corriente Teoria Unidad 1Document8 paginiContabilidad II Pasivo Corriente y No Corriente Teoria Unidad 1neribeth perezÎncă nu există evaluări

- ContabilidadDocument7 paginiContabilidadNeilyn PereiraÎncă nu există evaluări

- Preguntas Segundo Parcial Contabilidad IVDocument10 paginiPreguntas Segundo Parcial Contabilidad IVKevin alexander nuñez paulinoÎncă nu există evaluări

- Tema 3. El Proceso Contable de Los Instrumentos Financieros Del ActivoDocument22 paginiTema 3. El Proceso Contable de Los Instrumentos Financieros Del ActivoIVAN ESCANCIANOÎncă nu există evaluări

- Guia PasivosDocument4 paginiGuia PasivosMiguel FonsecaÎncă nu există evaluări

- Factoring y Nic 39Document6 paginiFactoring y Nic 39Ryan FreemanÎncă nu există evaluări

- Trabajo de PasivoDocument32 paginiTrabajo de PasivoVanessa Patricia0% (1)

- GladimarDocument15 paginiGladimarWladimir Ale'xander Godoy SiraÎncă nu există evaluări

- Preguntas 453Document8 paginiPreguntas 453Heyli VargasÎncă nu există evaluări

- Ejemplos Ilustrativos de Instrumentos FinancierosDocument8 paginiEjemplos Ilustrativos de Instrumentos FinancierosstalinaeÎncă nu există evaluări

- Operaciones Bancarias ActivasDocument3 paginiOperaciones Bancarias ActivasAllison100% (1)

- PASIVOSDocument13 paginiPASIVOSDarcsenÎncă nu există evaluări

- Pasivos A Corto y Largo PlazoDocument8 paginiPasivos A Corto y Largo PlazoGuadalupe Saucedo0% (1)

- PasivosDocument4 paginiPasivosIván ReyesÎncă nu există evaluări

- Instrumentos FinancierosDocument23 paginiInstrumentos FinancierosYuricÎncă nu există evaluări

- Operaciones ActivasDocument3 paginiOperaciones ActivasJoselyn Lix100% (1)

- Obligaciones Financieras y Cuenta Opor PagarDocument35 paginiObligaciones Financieras y Cuenta Opor PagarROSS MERY HUERTAS PRADAÎncă nu există evaluări

- Tema 3 CFDocument6 paginiTema 3 CFCamilla Naranjo SmidtÎncă nu există evaluări

- Instrumentos Financieros 19 NovDocument15 paginiInstrumentos Financieros 19 NovFiorella BohorquezÎncă nu există evaluări

- Financiación A Través de Deudas.Document2 paginiFinanciación A Través de Deudas.Tuti 2000Încă nu există evaluări

- Zxrcbum)Document3 paginiZxrcbum)Dardo YanesÎncă nu există evaluări

- Unidad 2Document12 paginiUnidad 2Nancy HerreraÎncă nu există evaluări

- Tarea 6 de Contabilidad 3Document10 paginiTarea 6 de Contabilidad 3Yamilka Rafaela Mercado GómezÎncă nu există evaluări

- Guia de Lectura PasivosDocument4 paginiGuia de Lectura PasivosPamela JacksonÎncă nu există evaluări

- ASPECTOS CONTABLES AuditoriaDocument6 paginiASPECTOS CONTABLES AuditoriaAyleen Ch FrancoÎncă nu există evaluări

- El Concepto de Pasivo Está Relacionado Con Toda La Parte Derecha Del BalanceDocument4 paginiEl Concepto de Pasivo Está Relacionado Con Toda La Parte Derecha Del BalanceREMEIN C.A.Încă nu există evaluări

- Documento 47Document8 paginiDocumento 47Yarinett PlataÎncă nu există evaluări

- Instrumentos FinancierosDocument11 paginiInstrumentos Financieroskely100% (2)

- Instrumentos Financieros Seccion 11Document38 paginiInstrumentos Financieros Seccion 11Ika CubarÎncă nu există evaluări

- Obligaciones Finnancieras Ultimo 2022Document28 paginiObligaciones Finnancieras Ultimo 2022Jeisson Asdrual Rojas AvellaÎncă nu există evaluări

- Los PasivosDocument16 paginiLos PasivosAlexander ReyesÎncă nu există evaluări

- Power Point Obtencion RecursosDocument36 paginiPower Point Obtencion RecursossheilaÎncă nu există evaluări

- Instrumentos FinacierosDocument64 paginiInstrumentos FinacierosDubanYepes100% (1)

- Documentos Por PagarDocument8 paginiDocumentos Por PagarRogelioÎncă nu există evaluări

- Contabilidad Ii. Tarea8Document3 paginiContabilidad Ii. Tarea8paoloÎncă nu există evaluări

- Contratos de Factoring - Operaciones de Descuento - Contratos de ComodatoDocument6 paginiContratos de Factoring - Operaciones de Descuento - Contratos de ComodatoCharly GarciaÎncă nu există evaluări

- Fuentes de FianaciamientoDocument8 paginiFuentes de FianaciamientoOscar Enrique Estrada García100% (5)

- Trabajo Sobre Instrumentos FinancierosDocument14 paginiTrabajo Sobre Instrumentos Financieroselizabeth camachoÎncă nu există evaluări

- Pasivos A Largo Plazo CONTADocument11 paginiPasivos A Largo Plazo CONTAYulissa Arleth Perez Silva100% (1)

- Parte Corriente de Préstamos No CorrientesDocument12 paginiParte Corriente de Préstamos No CorrientesAndrea RodriguezÎncă nu există evaluări

- 2 Procesos Administrativos y Documentos Generados en Los Ciclos deDocument8 pagini2 Procesos Administrativos y Documentos Generados en Los Ciclos deDiego Castro ChavezÎncă nu există evaluări

- El Contrato de FactoreoDocument4 paginiEl Contrato de Factoreomerry100% (1)

- Actividad 3 - Contabilidad FiduciariaDocument10 paginiActividad 3 - Contabilidad FiduciariaCamilo PachonÎncă nu există evaluări

- Trabajo de ContabilidadDocument12 paginiTrabajo de ContabilidadtakeshitsukenmozombiteÎncă nu există evaluări

- Tarea 6 Contabilidad 3Document12 paginiTarea 6 Contabilidad 3Elizabeth AgramonteÎncă nu există evaluări

- Clima LaboralDocument13 paginiClima LaboralRaphael CuferÎncă nu există evaluări

- Prevencion en El Consumo de TabacoDocument12 paginiPrevencion en El Consumo de TabacoRaphael CuferÎncă nu există evaluări

- Nia 520 ProcedimientosanaliticosDocument26 paginiNia 520 ProcedimientosanaliticosRaphael CuferÎncă nu există evaluări

- Subsidio Por Maternidad (Primera Parte)Document2 paginiSubsidio Por Maternidad (Primera Parte)Raphael CuferÎncă nu există evaluări

- Asientos Contable PcgeDocument209 paginiAsientos Contable PcgeLuis Moncada83% (6)

- Nia 520 ProcedimientosanaliticosDocument26 paginiNia 520 ProcedimientosanaliticosRaphael CuferÎncă nu există evaluări

- Diapositivas ArtesaníaDocument32 paginiDiapositivas ArtesaníaRaphael CuferÎncă nu există evaluări

- Nia 520Document11 paginiNia 520Raphael CuferÎncă nu există evaluări

- Informe de AuditoríaDocument3 paginiInforme de AuditoríaRaphael CuferÎncă nu există evaluări

- CASO #1 ComodatoDocument3 paginiCASO #1 ComodatoRaphael CuferÎncă nu există evaluări

- Industria Peruana, Bueno Bonito y Barato, Cuello de BotellaDocument42 paginiIndustria Peruana, Bueno Bonito y Barato, Cuello de BotellaMaritza DomínguezÎncă nu există evaluări

- Cuadro Comparativo Autoridades FinancierasDocument3 paginiCuadro Comparativo Autoridades FinancierasFelipe Chango LeonÎncă nu există evaluări

- Codificación Libro III Res. 476 2018 G PDFDocument368 paginiCodificación Libro III Res. 476 2018 G PDFNaty AndradeÎncă nu există evaluări

- Ley de Entidades de Microfinanzas y de Entes de Microfinanzas Sin Fines de LucroDocument9 paginiLey de Entidades de Microfinanzas y de Entes de Microfinanzas Sin Fines de Lucroz4mb3dorÎncă nu există evaluări

- Capítulo 3Document11 paginiCapítulo 3Carlos Mayorga Estrada100% (2)

- Contabilidad de Instituciones FinancierasDocument157 paginiContabilidad de Instituciones FinancierasMartinFernándezSuárezÎncă nu există evaluări

- Politicas Anti InflacionariasDocument27 paginiPoliticas Anti InflacionariasDharren Cristian Flores Mendoza50% (2)

- Plantilla Factura AutopolisDocument1 paginăPlantilla Factura AutopolisImportadora FaloÎncă nu există evaluări

- Analisis de Banco de Credito Al 2016Document20 paginiAnalisis de Banco de Credito Al 2016DenisÎncă nu există evaluări

- Entorno Economico, Politico y Social de MexicoDocument3 paginiEntorno Economico, Politico y Social de MexicoIlseMayteRamosLopezÎncă nu există evaluări

- Prueba Diagnostica Uts 2018 Grupo E006 - E007Document2 paginiPrueba Diagnostica Uts 2018 Grupo E006 - E007Lalita DuarteÎncă nu există evaluări

- Francisco Borja MartínezDocument3 paginiFrancisco Borja MartínezRicardo RuizÎncă nu există evaluări

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - SIMULACION - (GRUPO B02)Document7 paginiActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - SIMULACION - (GRUPO B02)MALORY CAMILA MONTERO NINOÎncă nu există evaluări

- Auditoria Ejercicios Arqueo Caja 08 AbrilDocument9 paginiAuditoria Ejercicios Arqueo Caja 08 AbrilLichizita Torres AsteteÎncă nu există evaluări

- Andaxo Servicios Generales Carrion S Fe - 05Document1 paginăAndaxo Servicios Generales Carrion S Fe - 05Gean Marco Carrion CcoiccaÎncă nu există evaluări

- Ley de Instituciones Del Sistema Financiero de HondurasDocument4 paginiLey de Instituciones Del Sistema Financiero de HondurasEduardo Salandía MontoyaÎncă nu există evaluări

- Control Interno Tarea III UnidadDocument10 paginiControl Interno Tarea III UnidadSandra Ramírez Quispe100% (1)

- Rentas CiertasDocument9 paginiRentas CiertasIgnacio Nicolas MachadoÎncă nu există evaluări

- Practica Sistema de PólizasDocument3 paginiPractica Sistema de PólizasAnonymous q8fkZMÎncă nu există evaluări

- Organigrama BCPDocument3 paginiOrganigrama BCPricardobryan83% (6)

- m1 MaestroDocument33 paginim1 MaestropaulÎncă nu există evaluări

- Contabilidad General y Analisis FinancieroDocument503 paginiContabilidad General y Analisis FinancieroRoxana Murillo Mendoza84% (57)

- Entrega 1 - Pasivo y PatrimonioDocument6 paginiEntrega 1 - Pasivo y PatrimonioDumar NoscueÎncă nu există evaluări

- 02 Actividades en Clases SEM 04 2Document4 pagini02 Actividades en Clases SEM 04 2Anonymous hbSNifjdÎncă nu există evaluări

- Balance GeneralDocument3 paginiBalance GeneralBrOly Ruiz100% (1)

- Taller de Acuerdo de Conseciones ResueltoDocument5 paginiTaller de Acuerdo de Conseciones ResueltoJesusÎncă nu există evaluări

- Marco TeoricoDocument5 paginiMarco TeoricoAlexis Villanueva MorenoÎncă nu există evaluări

- Efectos Por Cobrar. TrabajoDocument36 paginiEfectos Por Cobrar. TrabajoI-tunes Jose Aguilar89% (9)

- Cuentas Por Cobrar y Efectos Por CobrarDocument4 paginiCuentas Por Cobrar y Efectos Por CobrarJACVELYÎncă nu există evaluări

- Sesión Ciclo de EfectivoDocument17 paginiSesión Ciclo de EfectivoDENILSON PACHA BARRIENTOS CASTROÎncă nu există evaluări