S-ar putea să vă placă și

- Ejemplo de Insumos NeodataDocument5 paginiEjemplo de Insumos NeodataToño RamirezÎncă nu există evaluări

- Mano de Obra ProductividadDocument54 paginiMano de Obra ProductividadJonathan Zavala VenegasÎncă nu există evaluări

- Analisis de Rendimiento de Mano de ObraDocument14 paginiAnalisis de Rendimiento de Mano de ObramauricioquicaÎncă nu există evaluări

- Escuela Alemana de Peter Behrens y Bruno TautDocument8 paginiEscuela Alemana de Peter Behrens y Bruno TautKoss HernandezÎncă nu există evaluări

- Partidas de ConstrucciónDocument13 paginiPartidas de ConstrucciónOscarRuizMendozaÎncă nu există evaluări

- NYDIA CAMACHO - Ppto Obra Planta AltaDocument5 paginiNYDIA CAMACHO - Ppto Obra Planta AltaLuis Herrera100% (1)

- Reporte Fotografico Terminal Abancay 4G 1900MhzDocument6 paginiReporte Fotografico Terminal Abancay 4G 1900MhzJacky PulgarinÎncă nu există evaluări

- Composición Arquitectónica Galvan Castro CarlosDocument60 paginiComposición Arquitectónica Galvan Castro CarlosLuis Fernando Cruz ContrerasÎncă nu există evaluări

- Detalles Arquietctónico ViviendaDocument14 paginiDetalles Arquietctónico ViviendaRaúlHilarioAdriánÎncă nu există evaluări

- Plan de desarrollo urbano Chincha ciudad PerúDocument23 paginiPlan de desarrollo urbano Chincha ciudad PerúBendezu Huaman SamirÎncă nu există evaluări

- Planta ArquitectónicaDocument1 paginăPlanta ArquitectónicaRicardo RealesÎncă nu există evaluări

- Legislacion y Normatividad Legal en ArquitecturaDocument12 paginiLegislacion y Normatividad Legal en ArquitecturaEdwin MendoÎncă nu există evaluări

- Matriz de Relaciones RESTAURANTEDocument1 paginăMatriz de Relaciones RESTAURANTEClaudia CisnerosÎncă nu există evaluări

- Degradación Del Patrimonio Arquitectónico Monumental en El Centro Histórico de HuancavelicaDocument26 paginiDegradación Del Patrimonio Arquitectónico Monumental en El Centro Histórico de HuancavelicaGusstock Concha FloresÎncă nu există evaluări

- Dimensiones Minimas para Vivienda PDFDocument2 paginiDimensiones Minimas para Vivienda PDFMaestroColicus100% (2)

- Plan ParcialDocument54 paginiPlan ParcialPATTO0608Încă nu există evaluări

- Articulo Sobre - Calles PDFDocument16 paginiArticulo Sobre - Calles PDFMiguel Ramirez BautistaÎncă nu există evaluări

- Cielo Raso de GypsumDocument15 paginiCielo Raso de GypsumBeto Cruz Espinoza100% (1)

- Trazo y nivelación, excavación y plantilla de concretoDocument26 paginiTrazo y nivelación, excavación y plantilla de concretoalonso100% (1)

- Ejemplos de Precios UnitariosDocument18 paginiEjemplos de Precios UnitariosJulioÎncă nu există evaluări

- 2 Cimientos PDFDocument1 pagină2 Cimientos PDFRicardo RealesÎncă nu există evaluări

- 2.-Terminología de UrbanismoDocument20 pagini2.-Terminología de UrbanismoGram KoreÎncă nu există evaluări

- Manual de Costos de Construccion PDFDocument18 paginiManual de Costos de Construccion PDFGil Garcia De Jesus Daniel100% (1)

- Evaluación de Un Proyecto de Inversión Edificio Habitacional en La Delegación Miguel HidalgoDocument171 paginiEvaluación de Un Proyecto de Inversión Edificio Habitacional en La Delegación Miguel Hidalgowendy salazarÎncă nu există evaluări

- Centro de SaludDocument11 paginiCentro de SaludEver Gomez Coaquira100% (1)

- Pesos FierroDocument4 paginiPesos FierroJorge AparicioÎncă nu există evaluări

- Herramientas de ConstruccionDocument19 paginiHerramientas de ConstruccionDocumentosÎncă nu există evaluări

- Entrega Planos TopográficosDocument35 paginiEntrega Planos TopográficosGabriel EnriqueÎncă nu există evaluări

- Tema 1 - La Ciudad Iberoamericana - Fundación, Tipología y Fundaciones Durante El Tiempo ColonialDocument39 paginiTema 1 - La Ciudad Iberoamericana - Fundación, Tipología y Fundaciones Durante El Tiempo ColonialBoris Gutierrez JoseliÎncă nu există evaluări

- Análisis de precios de mejoramiento de camino vecinalDocument28 paginiAnálisis de precios de mejoramiento de camino vecinalMarcial Gonzales SaldañaÎncă nu există evaluări

- Sesion 1-AlbañileriaDocument18 paginiSesion 1-AlbañileriaZack TopografoÎncă nu există evaluări

- La Piel de La Arquitectura PDFDocument29 paginiLa Piel de La Arquitectura PDFGerardo RegaladoÎncă nu există evaluări

- Control de ObraDocument17 paginiControl de ObraSaimen ZenitramÎncă nu există evaluări

- Costos y PresupuestosDocument11 paginiCostos y PresupuestosCristian Baique TimanáÎncă nu există evaluări

- Carta EdafologicaDocument9 paginiCarta EdafologicaRogelio SantiagoÎncă nu există evaluări

- Costos UnitariosDocument29 paginiCostos UnitariosAJ095Încă nu există evaluări

- 4 Abril Informe Avance Fisico y Financiero Ministerio de Salud 2015Document10 pagini4 Abril Informe Avance Fisico y Financiero Ministerio de Salud 2015Elizabeth Bal de DavilaÎncă nu există evaluări

- Posicionamiento Del Movimiento ModernoDocument6 paginiPosicionamiento Del Movimiento ModernoXavier RíosÎncă nu există evaluări

- Presupuesto de Obras Veterinaria FinalDocument8 paginiPresupuesto de Obras Veterinaria FinalDavid CardenasÎncă nu există evaluări

- Ejemplo - Memoria HidrosanitariaDocument17 paginiEjemplo - Memoria HidrosanitariaRivero Ramirez SantiagoÎncă nu există evaluări

- Objeto y Tecnica Del ComputoDocument2 paginiObjeto y Tecnica Del ComputoFranco Rodrigo FigueroaÎncă nu există evaluări

- Programa Municipal Tampico PDFDocument197 paginiPrograma Municipal Tampico PDFfregoncitoÎncă nu există evaluări

- Plan de Desarrollo Turístico Del Municipio de Arriaga ChiapasDocument5 paginiPlan de Desarrollo Turístico Del Municipio de Arriaga ChiapasAnNahii Hernandez RuizÎncă nu există evaluări

- Auditorio IsopticaDocument20 paginiAuditorio IsopticaJaiir VeraÎncă nu există evaluări

- Pdu TacnaDocument71 paginiPdu TacnaDante MermaÎncă nu există evaluări

- ABC de La ConstruccionDocument59 paginiABC de La ConstruccionRafael RoveloÎncă nu există evaluări

- HIPODROMODocument5 paginiHIPODROMOJavier Andree Larreatigue SolorzanoÎncă nu există evaluări

- Arq 06Document1 paginăArq 06Hiroshi AlejandroÎncă nu există evaluări

- Arancel NACIONALDocument22 paginiArancel NACIONALLimberht Maldonado SarabiaÎncă nu există evaluări

- Costos y PresupuestosDocument15 paginiCostos y PresupuestosMaria HernandezÎncă nu există evaluări

- Precios Unitarios de Acarreo Del MaterialDocument22 paginiPrecios Unitarios de Acarreo Del MaterialWilly Gaona OblitasÎncă nu există evaluări

- Presentación 2Document3 paginiPresentación 2Maria HernandezÎncă nu există evaluări

- Costo directo mano obraDocument2 paginiCosto directo mano obraAlejandro LópezÎncă nu există evaluări

- Análisis e Integración de Precios Unitarios - CursoDocument12 paginiAnálisis e Integración de Precios Unitarios - Cursoingenieria_dcÎncă nu există evaluări

- Análisis costo unitario obra ingeniería civilDocument12 paginiAnálisis costo unitario obra ingeniería civilalvaro albujarÎncă nu există evaluări

- Lineamientos para integrar precios unitarios obra públicaDocument17 paginiLineamientos para integrar precios unitarios obra públicaingenieria_dcÎncă nu există evaluări

- CURSO Concepto de Precio UnitarioDocument31 paginiCURSO Concepto de Precio UnitarioJuan Fernando Miranda MaloteÎncă nu există evaluări

- Analisis de Precios UnitariosDocument21 paginiAnalisis de Precios UnitariosAlfredo Vazquez100% (5)

- Presupuestos de ObraDocument9 paginiPresupuestos de ObraManuel SantosÎncă nu există evaluări

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe la EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFEvaluare: 3.5 din 5 stele3.5/5 (3)

- Clase 01 - 06 - 2022Document15 paginiClase 01 - 06 - 2022Sergio Veintemillas NaviaÎncă nu există evaluări

- Balance HidricoDocument81 paginiBalance HidricoSergio Veintemillas NaviaÎncă nu există evaluări

- Ejemplo Jornadas CientificasDocument6 paginiEjemplo Jornadas CientificasSergio Veintemillas NaviaÎncă nu există evaluări

- Ezquema de Area de RiegoDocument1 paginăEzquema de Area de RiegoSergio Veintemillas NaviaÎncă nu există evaluări

- Planilla Del Proyecto ViviendasDocument1 paginăPlanilla Del Proyecto ViviendasSergio Veintemillas NaviaÎncă nu există evaluări

- Especificaciones TecnicasDocument41 paginiEspecificaciones TecnicasSergio Veintemillas NaviaÎncă nu există evaluări

- Evaluación AmbientalDocument7 paginiEvaluación AmbientalSergio Veintemillas NaviaÎncă nu există evaluări

- Analisisde AguasDocument1 paginăAnalisisde AguasSergio Veintemillas NaviaÎncă nu există evaluări

- Estudio de Suelos ViasDocument149 paginiEstudio de Suelos ViasSergio Veintemillas NaviaÎncă nu există evaluări

- Afiche Control de Calidad Toma de Muestras ArgosDocument1 paginăAfiche Control de Calidad Toma de Muestras ArgosKenny Chávez Agreda100% (1)

- COMPUTOSDocument40 paginiCOMPUTOSSergio Veintemillas NaviaÎncă nu există evaluări

- Análisis alternativas sustentables reducir residuosDocument12 paginiAnálisis alternativas sustentables reducir residuosjose juan uscangaÎncă nu există evaluări

- GUIA DE PROBLEMAS I ParcialDocument10 paginiGUIA DE PROBLEMAS I ParcialMaria Corea100% (1)

- Rnom 100 100 10084087 2022nov-Rno46Document1 paginăRnom 100 100 10084087 2022nov-Rno46Fatima Pintor MalacaraÎncă nu există evaluări

- 6segunda Entrega Taller MicroeconomiaDocument15 pagini6segunda Entrega Taller MicroeconomiaJeison Fernando Millan MoralesÎncă nu există evaluări

- Cristian Paul UrgilesDocument6 paginiCristian Paul UrgilesRous MeryÎncă nu există evaluări

- Bonificacion Por 30 AñosDocument11 paginiBonificacion Por 30 AñosSairo G LunaÎncă nu există evaluări

- Unidad 5 - Remuneracion Del TrabajoDocument3 paginiUnidad 5 - Remuneracion Del TrabajoSistemasutnÎncă nu există evaluări

- Estatuto NuevoDocument82 paginiEstatuto NuevoaliveshadeÎncă nu există evaluări

- Utilidades en El PerúDocument10 paginiUtilidades en El PerúDNETwarriorÎncă nu există evaluări

- Recibo de Pago de Nómina EmisorDocument3 paginiRecibo de Pago de Nómina EmisorOscar VegaÎncă nu există evaluări

- ALGORITMOS1Document14 paginiALGORITMOS1Maria Alejandra Marin VelizÎncă nu există evaluări

- MICROFINANZASDocument31 paginiMICROFINANZASMaypi Brunal AÎncă nu există evaluări

- Cuadro Comparativo de La Ley Orgánica Del Trabajo Utilidades, Vacaciones y Descanso Legal YelitzaDocument7 paginiCuadro Comparativo de La Ley Orgánica Del Trabajo Utilidades, Vacaciones y Descanso Legal YelitzaAlberto Rafael AtencioÎncă nu există evaluări

- Analisis de Costos UnitariosDocument16 paginiAnalisis de Costos UnitariosLuis Serrato Zúñiga100% (1)

- COOPCARVAJALDocument2 paginiCOOPCARVAJALMatty AlarcónÎncă nu există evaluări

- Laboral 2 - GauthierDocument234 paginiLaboral 2 - GauthierignacioaltesorÎncă nu există evaluări

- Decreto 466 Del 29 de Marzo de 2022Document12 paginiDecreto 466 Del 29 de Marzo de 2022Jhan AlvaradoÎncă nu există evaluări

- Semana 2 - Entregable 1Document12 paginiSemana 2 - Entregable 1De La Cruz Enriquez EduardoÎncă nu există evaluări

- ContratoTaxidermistaDocument3 paginiContratoTaxidermistafreddy darkÎncă nu există evaluări

- Fol Ud7 Ud8Document19 paginiFol Ud7 Ud8antonioÎncă nu există evaluări

- Amparo AnsesDocument14 paginiAmparo AnsesDelia TelainaÎncă nu există evaluări

- Modelo de ContratoDocument2 paginiModelo de ContratoArturo Rojas100% (3)

- Calculo de Hora HombreDocument5 paginiCalculo de Hora HombreOswaldo OlayaÎncă nu există evaluări

- Taller Ensayo Sobre Los Contratos Laborales J Clases y CaracterísticasDocument4 paginiTaller Ensayo Sobre Los Contratos Laborales J Clases y CaracterísticasMaria SeguraÎncă nu există evaluări

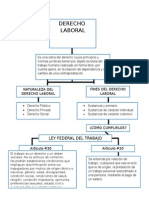

- Derecho laboral: principios, normas y autoridadesDocument5 paginiDerecho laboral: principios, normas y autoridadesOmar Andric Gutierrez87% (15)

- Derechosnlaboralesnindividualesntaller 295eccf7965b183Document4 paginiDerechosnlaboralesnindividualesntaller 295eccf7965b183Esmeralda CárdenasÎncă nu există evaluări

- Datos Adicionales: Industria La ValdezDocument6 paginiDatos Adicionales: Industria La ValdezJosé PizarroÎncă nu există evaluări

- Proyecto de EmpresaDocument37 paginiProyecto de EmpresaPaulapalcÎncă nu există evaluări

- Sistema de Costeo Basado en Actividades Aplicado Al Sector SaludDocument19 paginiSistema de Costeo Basado en Actividades Aplicado Al Sector SaludAbrahamz AlejoÎncă nu există evaluări

- Vacaciones: Descanso anual remuneradoDocument5 paginiVacaciones: Descanso anual remuneradoyanelvisÎncă nu există evaluări