S-ar putea să vă placă și

- 1 Principales Características EmprendedorDocument6 pagini1 Principales Características EmprendedorSunkamikaze$Încă nu există evaluări

- Formulacion de Proyectos Productivos para MYPEDocument69 paginiFormulacion de Proyectos Productivos para MYPEGina CosserÎncă nu există evaluări

- Formulacion de Proyectos UP SCEAM 09Document21 paginiFormulacion de Proyectos UP SCEAM 09Osman ChocÎncă nu există evaluări

- Manual Project 2007 en EspañolDocument186 paginiManual Project 2007 en EspañolAndres Vasquez100% (56)

- Espiritu EmprendedorDocument99 paginiEspiritu EmprendedorJuan GomezÎncă nu există evaluări

- Meet 1Document21 paginiMeet 1Pablo OshiroÎncă nu există evaluări

- Guia Elaboracion Arbol ProblemasDocument7 paginiGuia Elaboracion Arbol ProblemasYsayana GuerraÎncă nu există evaluări

- Formulación de Proyectos: Enfoques, Procesos y HerramientasDocument82 paginiFormulación de Proyectos: Enfoques, Procesos y HerramientasJairo Arosemena PerezÎncă nu există evaluări

- Caso Practico - Toma de DecisionesDocument9 paginiCaso Practico - Toma de DecisionesAntonio RamirezÎncă nu există evaluări

- Clase 10 Método de Comparación - Método de Frases DescriptivasDocument3 paginiClase 10 Método de Comparación - Método de Frases DescriptivasPablo Oshiro0% (1)

- Como Hacer Proyectos Sociales Con Impacto FINALDocument158 paginiComo Hacer Proyectos Sociales Con Impacto FINALPedro Alejandro Bahamondes Huentelicán100% (1)

- Tomo 1 - Biblioteca Atrium de La CarpinteriaDocument118 paginiTomo 1 - Biblioteca Atrium de La CarpinteriaGiovanni100% (1)

- Separata Marco LogicoDocument20 paginiSeparata Marco LogicoYdanielhp HpÎncă nu există evaluări

- Clase 12 Consecuencias de No Realizar Las EdDocument3 paginiClase 12 Consecuencias de No Realizar Las EdPablo OshiroÎncă nu există evaluări

- BCEDolarizacionDocument24 paginiBCEDolarizacionJulio CruzÎncă nu există evaluări

- Clase 11 Método de Autoevaluación - Método de Evaluación de ResultadosDocument3 paginiClase 11 Método de Autoevaluación - Método de Evaluación de ResultadosPablo OshiroÎncă nu există evaluări

- Clase 14 Digitalizar Resultados-Indicadores para La Evaluacion Integral de La ProductividadDocument6 paginiClase 14 Digitalizar Resultados-Indicadores para La Evaluacion Integral de La ProductividadPablo OshiroÎncă nu există evaluări

- Clase 15 Retroalimentación de La Evaluación de DesempeñoDocument4 paginiClase 15 Retroalimentación de La Evaluación de DesempeñoPablo OshiroÎncă nu există evaluări

- Clase 7 El Deflactor Del Pib y La InflaciónDocument31 paginiClase 7 El Deflactor Del Pib y La InflaciónPablo OshiroÎncă nu există evaluări

- Clase 13 Caracteristicas de Los IndicadoresDocument3 paginiClase 13 Caracteristicas de Los IndicadoresPablo OshiroÎncă nu există evaluări

- Clase 1 Conceptoy Objetivos de La Evaluación de DesempeñoDocument6 paginiClase 1 Conceptoy Objetivos de La Evaluación de DesempeñoPablo OshiroÎncă nu există evaluări

- Aspectos Generales Del Dinero y La BancaDocument21 paginiAspectos Generales Del Dinero y La BancaPablo OshiroÎncă nu există evaluări

- Marketing y Plan de MarketingDocument34 paginiMarketing y Plan de MarketingPablo OshiroÎncă nu există evaluări

- 2do Parcial Agregado Monetario Demanda AgregadaDocument51 pagini2do Parcial Agregado Monetario Demanda AgregadaAbigail Paz ChÎncă nu există evaluări

- Clase 4 Política MacroeconómicaDocument8 paginiClase 4 Política MacroeconómicaPablo OshiroÎncă nu există evaluări

- Clase 3 Variables MacroeconomicasDocument10 paginiClase 3 Variables MacroeconomicasPablo OshiroÎncă nu există evaluări

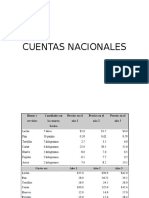

- Clase 6 La Macroeconomía y Las Cuentas NacionalesDocument27 paginiClase 6 La Macroeconomía y Las Cuentas NacionalesPablo OshiroÎncă nu există evaluări

- Clase 8 Cuentas Nacionales EjerciciosDocument20 paginiClase 8 Cuentas Nacionales EjerciciosPablo OshiroÎncă nu există evaluări

- Clase 2 Modelos EconómicosDocument18 paginiClase 2 Modelos EconómicosPablo OshiroÎncă nu există evaluări

- Guía Aut - Contab. ComputarizadaDocument9 paginiGuía Aut - Contab. ComputarizadaMiguelJoelZuñigaÎncă nu există evaluări

- Programación Anual Curricular 1° (Primaria) - I.E. #88153Document12 paginiProgramación Anual Curricular 1° (Primaria) - I.E. #88153Lilivet Leslie Ciquero BanateÎncă nu există evaluări

- Intensamente IIDocument23 paginiIntensamente IImaylingÎncă nu există evaluări

- UVEG - Estrategia Organizacional PersonalDocument4 paginiUVEG - Estrategia Organizacional PersonalLeonardo VelascoÎncă nu există evaluări

- El Paciente y El AnalistaDocument250 paginiEl Paciente y El Analistaerin100% (3)

- Informe de Tamizaje AuditivoDocument5 paginiInforme de Tamizaje AuditivoSt GeorgeÎncă nu există evaluări

- Cuadro de OposicionesDocument2 paginiCuadro de OposicionesFausto GuchÎncă nu există evaluări

- Actividades Previas ELDA 28 OCT 2022 - 070103Document3 paginiActividades Previas ELDA 28 OCT 2022 - 070103Milton AcostaÎncă nu există evaluări

- Fo-Hseq-03 Formato de Inspeccion de Arnes y Eslinga de (Tsa) .Document1 paginăFo-Hseq-03 Formato de Inspeccion de Arnes y Eslinga de (Tsa) .angee pinedaÎncă nu există evaluări

- Resumen El Corazon Del HombreDocument6 paginiResumen El Corazon Del HombreNelly Garcia GarciaÎncă nu există evaluări

- GUIA2MATE4Document167 paginiGUIA2MATE4Angel BGÎncă nu există evaluări

- RV Ii 2018 IDocument74 paginiRV Ii 2018 IJavier Aleksandert Hernández Yarasca0% (1)

- Ejemplos de Preguntas Teóricas VelascoDocument2 paginiEjemplos de Preguntas Teóricas VelascofranciscoÎncă nu există evaluări

- PsicomotricidadDocument10 paginiPsicomotricidadJohnny Alejandro CRUZ RODRIGUEZÎncă nu există evaluări

- Evaluación Educación Matematica Sumas Restas Con Canje Y Desagrupación Multiplicación Cómo Suma IteradaDocument7 paginiEvaluación Educación Matematica Sumas Restas Con Canje Y Desagrupación Multiplicación Cómo Suma IteradaSilvia GodoyÎncă nu există evaluări

- 4° Ses - Vier 25 Propuesta de Acciones FB Maestras de Primarias Unidas 933623393Document8 pagini4° Ses - Vier 25 Propuesta de Acciones FB Maestras de Primarias Unidas 933623393JHOVANAÎncă nu există evaluări

- Inteligencia Emocional en La Empresa PARTE 3Document8 paginiInteligencia Emocional en La Empresa PARTE 3Valesita IturraldeÎncă nu există evaluări

- Alcantarillados en BoliviaDocument6 paginiAlcantarillados en BoliviaYerko Castillo Morales50% (4)

- Ley 1381 2010 Protección de Lenguas NativasDocument9 paginiLey 1381 2010 Protección de Lenguas NativasNeila DiazÎncă nu există evaluări

- Saneamiento Rural - Conceptos BasicosDocument10 paginiSaneamiento Rural - Conceptos BasicosCésar CastilloÎncă nu există evaluări

- 2 El ArticuloDocument3 pagini2 El Articulocesar diego briceño carlos100% (1)

- Ishikawa, Deming, Juran, Crosby, Shewhart, FeigenbaumDocument9 paginiIshikawa, Deming, Juran, Crosby, Shewhart, FeigenbaumEdward Garcia100% (3)

- Pentágono de Competencias TIC Jorge MezaDocument3 paginiPentágono de Competencias TIC Jorge MezaJORGE MARIO MEZA VALDEBLANQUEZÎncă nu există evaluări

- Una Propuesta para El Formato de La Historia Clinica Homeopatica Ximena Rey 1 PDFDocument80 paginiUna Propuesta para El Formato de La Historia Clinica Homeopatica Ximena Rey 1 PDFFelimer Guarniz0% (1)

- Ptica Geométrica: Ctividades Del Interior de La UnidadDocument14 paginiPtica Geométrica: Ctividades Del Interior de La UnidadCarlos LucasÎncă nu există evaluări

- Formato Art Cruz 2023 - Rev.0Document2 paginiFormato Art Cruz 2023 - Rev.0stevenÎncă nu există evaluări

- EFecto de Deshinibicion Online (SULER)Document8 paginiEFecto de Deshinibicion Online (SULER)Ines María MencayosaÎncă nu există evaluări

- Hora Espejo 1515 Descubre Su Significado CompletoDocument1 paginăHora Espejo 1515 Descubre Su Significado CompletoJulietaÎncă nu există evaluări

- Analisis Cultural Del Derecho KhanDocument8 paginiAnalisis Cultural Del Derecho Khannegrullo100% (1)

- Codigo de Bustamante - Analisis y ComentaDocument28 paginiCodigo de Bustamante - Analisis y ComentaBaby CastvilÎncă nu există evaluări