S-ar putea să vă placă și

- Secciones Niif.Document60 paginiSecciones Niif.Neider AlvarezÎncă nu există evaluări

- Preguntas - Frecuentes TributariasDocument98 paginiPreguntas - Frecuentes TributariasBeatriz CeaÎncă nu există evaluări

- Me 4Document44 paginiMe 4marcelaÎncă nu există evaluări

- Dossier Administracion Presupuestaria 1er ParcialDocument20 paginiDossier Administracion Presupuestaria 1er ParcialarletÎncă nu există evaluări

- Transición A NIIFDocument25 paginiTransición A NIIFOscarÎncă nu există evaluări

- Clases Semana 13 Aud. Finan. IDocument23 paginiClases Semana 13 Aud. Finan. ISuus QuiñonesÎncă nu există evaluări

- Carpeta AuditoriaDocument78 paginiCarpeta AuditoriaJorgeÎncă nu există evaluări

- Unidad 1Document72 paginiUnidad 1Pare Des Richard0% (1)

- Capsula 1 Modulo 2Document15 paginiCapsula 1 Modulo 2Tayna ValenciaÎncă nu există evaluări

- Nias 400-401-402Document27 paginiNias 400-401-402Thalia Belen Lima SaldañaÎncă nu există evaluări

- Confirmacion BancariaDocument2 paginiConfirmacion BancariaJonathan RiveraÎncă nu există evaluări

- Operaciones Activas de Los Bancos PDFDocument58 paginiOperaciones Activas de Los Bancos PDFjuan reyesÎncă nu există evaluări

- Material de EstudioDocument60 paginiMaterial de EstudioRoberto Ossandon IglesiasÎncă nu există evaluări

- Avícola San JerónimoDocument26 paginiAvícola San JerónimoMaritza VillacortaÎncă nu există evaluări

- Legajo Permanente: Empresa "Soboce" S.A Auditoria Financiera Periodo: 31 de Marzo Del 2021Document3 paginiLegajo Permanente: Empresa "Soboce" S.A Auditoria Financiera Periodo: 31 de Marzo Del 2021Vivian Chiro MamaniÎncă nu există evaluări

- Matemáticas ActuarialesDocument22 paginiMatemáticas ActuarialesGenesis Perez CastroÎncă nu există evaluări

- Presentacion Hechos PosterioresDocument25 paginiPresentacion Hechos PosterioresDani YSÎncă nu există evaluări

- Analisis Financiero IntegralDocument75 paginiAnalisis Financiero IntegralMarylian Sanchez SantosÎncă nu există evaluări

- Practica PreprofesionalDocument97 paginiPractica PreprofesionalCristiand Ulises Sales Marchenes100% (1)

- Distintas Normas de Auditoria Usadas en Venezuela GAASDocument22 paginiDistintas Normas de Auditoria Usadas en Venezuela GAASJesus Lugo ZambranoÎncă nu există evaluări

- Casos Practicos Newsletter PDFDocument210 paginiCasos Practicos Newsletter PDFgarcilopez ruizÎncă nu există evaluări

- 3 Conferencia Cierre Fiscal y Conciliacion Tributaria AbrilDocument61 pagini3 Conferencia Cierre Fiscal y Conciliacion Tributaria AbrilOmar ChÎncă nu există evaluări

- Trabajo Tributaria UltimoDocument140 paginiTrabajo Tributaria UltimorelindaÎncă nu există evaluări

- U.1 Comercializacion DDocument268 paginiU.1 Comercializacion DSamantha AntonioÎncă nu există evaluări

- AUDi Caso PracticoDocument125 paginiAUDi Caso PracticovaleÎncă nu există evaluări

- Auditoria Empresa AYLLU S.A. ModificadoDocument25 paginiAuditoria Empresa AYLLU S.A. ModificadoCarlosÎncă nu există evaluări

- 3.4.1 Rendicion de FondosDocument20 pagini3.4.1 Rendicion de FondosFRANCISCA . GODOY SPERGERÎncă nu există evaluări

- Codigo Del Comercio en ChileDocument19 paginiCodigo Del Comercio en ChileANGELA ALBURQUENQUE HUERTAÎncă nu există evaluări

- Riesgos y Control InternoDocument23 paginiRiesgos y Control InternoseidyquesadaÎncă nu există evaluări

- Mpa SofiaDocument15 paginiMpa SofiaNayeli RiosÎncă nu există evaluări

- Sercotec Capital SemillaDocument6 paginiSercotec Capital SemillaJosé Ricardo Pérez SanhuezaÎncă nu există evaluări

- Expoflor CIA LtdaDocument41 paginiExpoflor CIA LtdaAnthony GuzmanÎncă nu există evaluări

- Apuntes Alumnos Contabilidad SuperiorDocument237 paginiApuntes Alumnos Contabilidad SuperiorJoyce rmÎncă nu există evaluări

- Capitalizacion Inmobiliaria Caso ChileDocument8 paginiCapitalizacion Inmobiliaria Caso ChileDavid QuispeÎncă nu există evaluări

- Ejemplo Plan Consultoria de Comercio ExteriorDocument82 paginiEjemplo Plan Consultoria de Comercio ExteriorAitor TalaÎncă nu există evaluări

- Fundamentos de Auditoría - IntroduccionDocument20 paginiFundamentos de Auditoría - IntroduccionMirian CespedesÎncă nu există evaluări

- Societario Parcial Todos Los ProfesDocument594 paginiSocietario Parcial Todos Los ProfesFlavia CondeÎncă nu există evaluări

- Examen Especial de AuditoriaDocument31 paginiExamen Especial de AuditoriaAlejandro FernandezÎncă nu există evaluări

- Nia 320 y 330 Grupo 2 UmgDocument27 paginiNia 320 y 330 Grupo 2 UmgAstrid Estefany Cifuentes SolaresÎncă nu există evaluări

- Caso Practico - 01Document1 paginăCaso Practico - 01Kique Perú100% (1)

- Fondo Regional Inversion LocalDocument25 paginiFondo Regional Inversion Localcecilia aguilera ortizÎncă nu există evaluări

- Ejercicio Completo de EFC Y SDocument19 paginiEjercicio Completo de EFC Y SHumberto Rico IIÎncă nu există evaluări

- VF - Adp704 - Apunte - Semana 4Document38 paginiVF - Adp704 - Apunte - Semana 4Luis BravoÎncă nu există evaluări

- Planificación MunicipalDocument26 paginiPlanificación MunicipalJessica LafarqueÎncă nu există evaluări

- Las Sociedades Civiles y ComercialesDocument39 paginiLas Sociedades Civiles y ComercialesJairutÎncă nu există evaluări

- Examen de Auditoria TributariaDocument6 paginiExamen de Auditoria TributariaBarbaraAlonÎncă nu există evaluări

- PRESENTACION CONTRALORIA #4. Fiscalización Municipal. PJFDocument40 paginiPRESENTACION CONTRALORIA #4. Fiscalización Municipal. PJFOscar Cortés BugueñoÎncă nu există evaluări

- Presentación Mach - Prensa - 05 Mayo 2023 VFDocument25 paginiPresentación Mach - Prensa - 05 Mayo 2023 VFKathia Cancino RojasÎncă nu există evaluări

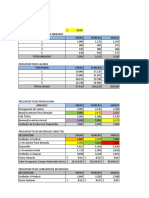

- Copia de Punto de Equilibrio en ExcelDocument9 paginiCopia de Punto de Equilibrio en Excelxiomara martinezÎncă nu există evaluări

- Tipos de SociedadesDocument16 paginiTipos de Sociedadeslussenhof130% (1)

- Mercado Valores Rol SMVDocument12 paginiMercado Valores Rol SMVGloria Gisela Ramirez RimacÎncă nu există evaluări

- Doble TributacionDocument56 paginiDoble TributacionRodrigo RamirezÎncă nu există evaluări

- Las Niif Pyme y Las Entidades Sin Fines de Lucro Con Seudonimo - Investigación Cont. 2015Document16 paginiLas Niif Pyme y Las Entidades Sin Fines de Lucro Con Seudonimo - Investigación Cont. 2015Nicdonatonic69Încă nu există evaluări

- Presentación Comisión de Obra PúblicasDocument54 paginiPresentación Comisión de Obra Públicassebastián López MoralesÎncă nu există evaluări

- Banco Reactivos Contabilidad Auditoria (Estudiantes) Examen Fin de CarreraDocument108 paginiBanco Reactivos Contabilidad Auditoria (Estudiantes) Examen Fin de CarreraEstefy GuerraÎncă nu există evaluări

- Icr 2020 SubdereDocument55 paginiIcr 2020 SubderecasademauleÎncă nu există evaluări

- Resumen 1er ExamenDocument13 paginiResumen 1er ExamenlunaÎncă nu există evaluări

- Presentación Del Sr. José Luis BonifazDocument24 paginiPresentación Del Sr. José Luis BonifazHernan VidesÎncă nu există evaluări

- HISTORIA NIC-NIIF CREACION PEDROcDocument26 paginiHISTORIA NIC-NIIF CREACION PEDROcPEDROÎncă nu există evaluări

- Tarea Modulo 1 Contabilidad General MaestriaDocument5 paginiTarea Modulo 1 Contabilidad General MaestriamayracevallosguilaÎncă nu există evaluări

- ADMINISTRACIÓN DE PERSONAL Libro PersonalDocument355 paginiADMINISTRACIÓN DE PERSONAL Libro PersonalDebora Ortiz Valdez100% (4)

- Estados Financieros IMPDocument13 paginiEstados Financieros IMPDebora Ortiz ValdezÎncă nu există evaluări

- Introd. A La Documentologia (1)Document103 paginiIntrod. A La Documentologia (1)Debora Ortiz ValdezÎncă nu există evaluări

- Que Es Documentologia (2)Document29 paginiQue Es Documentologia (2)Debora Ortiz Valdez0% (1)

- DOCUMENTOLOGIADocument34 paginiDOCUMENTOLOGIADebora Ortiz ValdezÎncă nu există evaluări

- 10 - 69 Leasing PDFDocument10 pagini10 - 69 Leasing PDFDebora Ortiz ValdezÎncă nu există evaluări

- Lease BackDocument13 paginiLease BackDebora Ortiz ValdezÎncă nu există evaluări

- Clase #1 - Conceptos BasicosDocument14 paginiClase #1 - Conceptos BasicosDebora Ortiz ValdezÎncă nu există evaluări

- FalsificaciónDocument16 paginiFalsificaciónDebora Ortiz ValdezÎncă nu există evaluări

- Clase 01 - MC - Jornalizador - CentralizadorDocument20 paginiClase 01 - MC - Jornalizador - CentralizadorDebora Ortiz ValdezÎncă nu există evaluări

- Clase Fundamentos ContablesDocument19 paginiClase Fundamentos ContablesYanina ParedesÎncă nu există evaluări

- Costo de CapitalDocument36 paginiCosto de Capitallorena.villarruelÎncă nu există evaluări

- Ejercicio #6Document5 paginiEjercicio #6Eveling Lucia Quispe CayhuariÎncă nu există evaluări

- Costos 1 U3 TallerDocument11 paginiCostos 1 U3 TallerYEISSON DAVID VERGARA MESAÎncă nu există evaluări

- Ejercicios de Flujo de EfectivoDocument10 paginiEjercicios de Flujo de EfectivoJohanna MarisolÎncă nu există evaluări

- Costos de Inventario y Setups - Parte 1Document36 paginiCostos de Inventario y Setups - Parte 1Oswaldo Sebastián Castro PantaÎncă nu există evaluări

- EI0602 Practica de SubtotalesDocument42 paginiEI0602 Practica de Subtotalesmariela CcariÎncă nu există evaluări

- Elaboracion de Estados FinancierosDocument5 paginiElaboracion de Estados FinancierosGladis Sanchez CruzÎncă nu există evaluări

- Clase Desarrollada Presupuesto 26 de Noviembre Presupuesto FinancieroDocument12 paginiClase Desarrollada Presupuesto 26 de Noviembre Presupuesto FinancieroAngie RoqueÎncă nu există evaluări

- Tarea 6 Semana 7Document21 paginiTarea 6 Semana 7Berlyn ReyesÎncă nu există evaluări

- Comenzado ElDocument44 paginiComenzado ElEdna Erika Peralta0% (1)

- Sesiones 8 y 9 - Archivo de Clase (MBA 155)Document7 paginiSesiones 8 y 9 - Archivo de Clase (MBA 155)Edgar De La TorreÎncă nu există evaluări

- Excel - Tecnologia SaDocument33 paginiExcel - Tecnologia Sasandra fernandezÎncă nu există evaluări

- Gestion Contable y de Informacion Financiera HT NIIF EE FF 31-12-2021Document244 paginiGestion Contable y de Informacion Financiera HT NIIF EE FF 31-12-2021cristian argoteÎncă nu există evaluări

- Contabilidad Basica Programa 2020Document10 paginiContabilidad Basica Programa 2020Mica GrigeraÎncă nu există evaluări

- Cero ManchasDocument3 paginiCero ManchasAntonio PliegoÎncă nu există evaluări

- Libro Valoración Empresas IESEDocument21 paginiLibro Valoración Empresas IESEJesant antÎncă nu există evaluări

- Tabla de Costos y Costos MediosDocument4 paginiTabla de Costos y Costos MediosJoshua AranaÎncă nu există evaluări

- 01 Manual de Cuentas Reporte y CatalogoDocument19 pagini01 Manual de Cuentas Reporte y CatalogoRaul Enrique Carpio ArdonÎncă nu există evaluări

- RodrigoMarinVALDEZ - Consigna 1Document18 paginiRodrigoMarinVALDEZ - Consigna 1Tiffany Soler galeanoÎncă nu există evaluări

- Tarea LOS CANDELABROSDocument24 paginiTarea LOS CANDELABROSLucía Cueva Flores100% (1)

- TEMA 1 Adm FinDocument16 paginiTEMA 1 Adm FinCarmen Lydia Chambi HonorioÎncă nu există evaluări

- Partes de Dictamen - MaterialidadDocument4 paginiPartes de Dictamen - MaterialidadStella Giovanna MartínezÎncă nu există evaluări

- LABORATORIODocument10 paginiLABORATORIOGabriel RemigioÎncă nu există evaluări

- Administracion Financiera - OrientacionDocument5 paginiAdministracion Financiera - OrientacionLablumar Matos ChaupinÎncă nu există evaluări

- Teoria Del Portafolio Practica CalificadaDocument8 paginiTeoria Del Portafolio Practica CalificadaLauro LLave EscurraÎncă nu există evaluări

- Soboce Sa Proyecto Formativo Grupo Analistas 20 FinalDocument49 paginiSoboce Sa Proyecto Formativo Grupo Analistas 20 FinalARLETHÎncă nu există evaluări

- Teoría Pc1 Top AcademyDocument30 paginiTeoría Pc1 Top AcademyVelid PrezetillÎncă nu există evaluări

- Actividad 5Document39 paginiActividad 5Henry Andres Rincon ZuñigaÎncă nu există evaluări

- Estados Financieros Bajo NIIFDocument3 paginiEstados Financieros Bajo NIIFMarii BermuDzÎncă nu există evaluări