S-ar putea să vă placă și

- Cartilla impuesto al valor agregado 2019De la EverandCartilla impuesto al valor agregado 2019Încă nu există evaluări

- Teg Final (Iva)Document75 paginiTeg Final (Iva)Altaplast CAÎncă nu există evaluări

- Aduana Princial de GuantaDocument5 paginiAduana Princial de GuantaBarbara PimentelÎncă nu există evaluări

- RACDADocument3 paginiRACDAanon_667953693Încă nu există evaluări

- Ejercicios de Ingenieria de CostosDocument12 paginiEjercicios de Ingenieria de Costosmarit2504Încă nu există evaluări

- TESISDocument128 paginiTESISHeidy Massiel Sarita SilverioÎncă nu există evaluări

- Auditoria INFOM PDFDocument250 paginiAuditoria INFOM PDFAstrid Estefany Cifuentes SolaresÎncă nu există evaluări

- Impuesto DiferidoDocument179 paginiImpuesto DiferidoDiana RamirezÎncă nu există evaluări

- Modulo 5 Legislacion InternacionalDocument21 paginiModulo 5 Legislacion InternacionalVanessa GarciaÎncă nu există evaluări

- Las Niif Pyme y Las Entidades Sin Fines de Lucro Con Seudonimo - Investigación Cont. 2015Document16 paginiLas Niif Pyme y Las Entidades Sin Fines de Lucro Con Seudonimo - Investigación Cont. 2015Nicdonatonic69Încă nu există evaluări

- Iva Envio 83Document236 paginiIva Envio 83Ana Lucy Marin MarcanoÎncă nu există evaluări

- Analisis de Policas Macroeconomicas y La Crisis Del Sector SaludDocument22 paginiAnalisis de Policas Macroeconomicas y La Crisis Del Sector SaludKaren HernándezÎncă nu există evaluări

- Actividad Fiduciaria en Relacion A Basilea Por Rodrigo Alejandro Valda YanguasDocument11 paginiActividad Fiduciaria en Relacion A Basilea Por Rodrigo Alejandro Valda YanguasRodrigo ValdaÎncă nu există evaluări

- Informe AcreditaciónDocument24 paginiInforme AcreditaciónYusmery GarridoÎncă nu există evaluări

- Manual de Auditoria Gubernamental PDFDocument21 paginiManual de Auditoria Gubernamental PDFDiana SantacruzÎncă nu există evaluări

- Control Preventivo Edson LozanoDocument49 paginiControl Preventivo Edson Lozanotadino66Încă nu există evaluări

- Indice 03-11-2016Document28 paginiIndice 03-11-2016jesrcontreras1976Încă nu există evaluări

- Revista-Contable 00000000 1 PDFDocument132 paginiRevista-Contable 00000000 1 PDFp32megajÎncă nu există evaluări

- Auditor ExternoDocument3 paginiAuditor ExternoElvia Millarez SanchezÎncă nu există evaluări

- Context oDocument75 paginiContext oadriana riveroÎncă nu există evaluări

- Informe Viaticos Interior PaisDocument6 paginiInforme Viaticos Interior PaisIngrid Quijano VarillasÎncă nu există evaluări

- Informe Individual 2020 AUDITORIA DelDesempeñoDocument23 paginiInforme Individual 2020 AUDITORIA DelDesempeñoPepeRamirezÎncă nu există evaluări

- Control de Cuentas Por Cobrar y Su Incidencia en La Rentabilidad de Los Comerciantes en El Mercado de Puelles-Periódo 2018Document71 paginiControl de Cuentas Por Cobrar y Su Incidencia en La Rentabilidad de Los Comerciantes en El Mercado de Puelles-Periódo 2018Andrea Rivera InocenteÎncă nu există evaluări

- Pdvsa Guia ASP Eva RNC Reps Jun 07Document5 paginiPdvsa Guia ASP Eva RNC Reps Jun 07xterraveraÎncă nu există evaluări

- Dt-V-Xiv 089 Desarrollar Una Guia de Control para Empadronar Nuevos Contribuyentes y Coadyuvar Al Servicio de Impuestos Nacionales en La Recaudacion de Impuestos Rc-Iva (AlquilereDocument32 paginiDt-V-Xiv 089 Desarrollar Una Guia de Control para Empadronar Nuevos Contribuyentes y Coadyuvar Al Servicio de Impuestos Nacionales en La Recaudacion de Impuestos Rc-Iva (AlquilereJulian Lizares Apaza100% (1)

- Informe Servicio ComunitarioDocument16 paginiInforme Servicio ComunitariojesusÎncă nu există evaluări

- Libro Contabilidad Basica I - 2da Edicion DefinDocument183 paginiLibro Contabilidad Basica I - 2da Edicion DefinYovana Carruitero FajardoÎncă nu există evaluări

- Unidad III. Papeles de Trabajo FiscalesDocument14 paginiUnidad III. Papeles de Trabajo FiscalesFernando Esteban Trinidad Caña0% (1)

- Propuesta de Software Confines Perú Sac - CoopacDocument8 paginiPropuesta de Software Confines Perú Sac - CoopacCarlosÎncă nu există evaluări

- IMPRIMIRDocument22 paginiIMPRIMIRcesarjavier5771Încă nu există evaluări

- Doctrina Daño Patrimonial-Glosario Control FiscalDocument91 paginiDoctrina Daño Patrimonial-Glosario Control FiscalPablo AzierÎncă nu există evaluări

- Tratamiento Tributario de Entidades Sin Fines de LucroDocument23 paginiTratamiento Tributario de Entidades Sin Fines de LucroMiguel Angel TorresÎncă nu există evaluări

- Data ProDocument2 paginiData ProYimmy Rojas67% (3)

- Tesis Doctoral Rodi Ozuna Con AnexosDocument156 paginiTesis Doctoral Rodi Ozuna Con Anexosdetodounpoco57Încă nu există evaluări

- Bolivia Presentacion Referendum Gas 2004Document85 paginiBolivia Presentacion Referendum Gas 2004Roberto CuadrosÎncă nu există evaluări

- Lineamientos para Contribuyentes Especiales Tornillería y Rodamiento La Palma (Version Final)Document144 paginiLineamientos para Contribuyentes Especiales Tornillería y Rodamiento La Palma (Version Final)NarvicV.CabañaSÎncă nu există evaluări

- Principios de La ContabilidadDocument47 paginiPrincipios de La ContabilidadSindy Soranyi SanchezÎncă nu există evaluări

- Comiso 3Document13 paginiComiso 3miguelÎncă nu există evaluări

- Ley de Asociaciones y Fundaciones Sin Fines de LucroDocument29 paginiLey de Asociaciones y Fundaciones Sin Fines de LucroRafa SandovalÎncă nu există evaluări

- Informe de Pasantias JuniorDocument31 paginiInforme de Pasantias JuniorMelina Zambrano AlbornozÎncă nu există evaluări

- Sistema de Control Interno.Document6 paginiSistema de Control Interno.Jonathan Alexander RuizÎncă nu există evaluări

- Sistemas de Control y Contabilidad para Ong de DesarooloDocument19 paginiSistemas de Control y Contabilidad para Ong de DesarooloGabo100% (5)

- Líneas de Investigación de La Carrera de Ciencias Fiscales de La FCJP UcDocument3 paginiLíneas de Investigación de La Carrera de Ciencias Fiscales de La FCJP Ucgabogpg0% (1)

- Prueba Teoria Tributaria Examen FinalDocument5 paginiPrueba Teoria Tributaria Examen FinalrobinvidelamaÎncă nu există evaluări

- Examen de Auditoria TributariaDocument6 paginiExamen de Auditoria TributariaBarbaraAlonÎncă nu există evaluări

- Agropecuaria T ESPE 014544Document142 paginiAgropecuaria T ESPE 014544nancyelisaldeÎncă nu există evaluări

- Trabajo de Grado Elementos Del Sistema de Fiscalizacion PDFDocument85 paginiTrabajo de Grado Elementos Del Sistema de Fiscalizacion PDFJaime Andres Ladino PedrazaÎncă nu există evaluări

- Importancia de Las Auditorias PDFDocument35 paginiImportancia de Las Auditorias PDFMario AceitunoÎncă nu există evaluări

- CheckList - Cartelera Fiscal - Asesores Integrales ProcontaxDocument3 paginiCheckList - Cartelera Fiscal - Asesores Integrales Procontaxelidio21Încă nu există evaluări

- Comercio InternacionalDocument8 paginiComercio InternacionalBren Morales NegrellosÎncă nu există evaluări

- Trabajo Final Expo Auditoria para ReimprimirDocument136 paginiTrabajo Final Expo Auditoria para ReimprimirBea FuentesÎncă nu există evaluări

- Universidad de Oriente Nucleo de Sucre Escuela de Administracion Departamento de Administracion y ContaduriaDocument99 paginiUniversidad de Oriente Nucleo de Sucre Escuela de Administracion Departamento de Administracion y ContaduriaJonah GalarzaÎncă nu există evaluări

- NIFSDocument14 paginiNIFSLuis AguilarÎncă nu există evaluări

- Manual de Gestion Tributaria para MunicipalidadesDocument115 paginiManual de Gestion Tributaria para Municipalidadessolinjc20130% (1)

- Ley Del Impuesto A La Distribucion Del Petroleo.Document8 paginiLey Del Impuesto A La Distribucion Del Petroleo.mrtheone0% (1)

- Contabilidad de gestión para el sector portuario marítimo y fluvialDe la EverandContabilidad de gestión para el sector portuario marítimo y fluvialÎncă nu există evaluări

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónDe la EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónÎncă nu există evaluări

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSDe la EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSÎncă nu există evaluări

- Evalucion Del Cumplimiento de Las Normas de Buenas Prácticas - Docx Diego GuzmanDocument14 paginiEvalucion Del Cumplimiento de Las Normas de Buenas Prácticas - Docx Diego GuzmanFrancisco CastilloÎncă nu există evaluări

- Ficha Tecnica Productos Agricola PDFDocument2 paginiFicha Tecnica Productos Agricola PDFWil BarrantesÎncă nu există evaluări

- Ficha de Proyecto Vicepresidencia Planificacion - SIDERURGICA NACIONALDocument2 paginiFicha de Proyecto Vicepresidencia Planificacion - SIDERURGICA NACIONALFrancisco CastilloÎncă nu există evaluări

- Lista General PVP Ofertas Jimaca 13agosto2020Document56 paginiLista General PVP Ofertas Jimaca 13agosto2020Francisco CastilloÎncă nu există evaluări

- Lista General PVP Ofertas Jimaca 13agosto2020Document56 paginiLista General PVP Ofertas Jimaca 13agosto2020Francisco CastilloÎncă nu există evaluări

- Lista General PVP Ofertas Jimaca 13agosto2020Document56 paginiLista General PVP Ofertas Jimaca 13agosto2020Francisco CastilloÎncă nu există evaluări

- Art 27 PresentaciónDocument30 paginiArt 27 PresentaciónFrancisco CastilloÎncă nu există evaluări

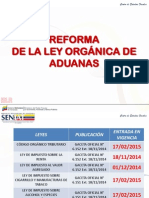

- Analisis Reforma Ley Organica de Aduana 2015Document43 paginiAnalisis Reforma Ley Organica de Aduana 2015Jesus LaraÎncă nu există evaluări

- Acta Constitutiva Inversiones Friocar 2014 CA.Document5 paginiActa Constitutiva Inversiones Friocar 2014 CA.Francisco CastilloÎncă nu există evaluări

- Acta de Junta DirectivaDocument2 paginiActa de Junta DirectivaFrancisco CastilloÎncă nu există evaluări

- Codigo Organico Procesal PenalDocument139 paginiCodigo Organico Procesal PenalEl Rojo EspinoÎncă nu există evaluări

- Categori Zac I OnDocument4 paginiCategori Zac I OnFrancisco CastilloÎncă nu există evaluări

- Escogidos en Cristo Ernesto Trenchard y Jose Maria MartinezDocument130 paginiEscogidos en Cristo Ernesto Trenchard y Jose Maria Martinezjesusmursan80% (5)

- Acta de Notificacion PersonalDocument8 paginiActa de Notificacion PersonalLibertad Martinez PoloÎncă nu există evaluări

- Plan de Gestion Del Proyecto BazarDocument5 paginiPlan de Gestion Del Proyecto BazarJUAN PABLO CHáVEZ NAVAÎncă nu există evaluări

- Decreto Ley 25428Document2 paginiDecreto Ley 25428Percy Miguel Prado OnofreÎncă nu există evaluări

- Literatura de InmigrantesDocument14 paginiLiteratura de InmigrantesANDERSON ANDRES OSORIO OROZCOÎncă nu există evaluări

- Las Operaciones FinancierasDocument1 paginăLas Operaciones FinancierasAndrea Campos GonzálezÎncă nu există evaluări

- Guia Siigo Contador NubeDocument5 paginiGuia Siigo Contador NubeCristian RinconÎncă nu există evaluări

- John Knox El Fundador Del Puritanismo - Martin Lloyd JonesDocument13 paginiJohn Knox El Fundador Del Puritanismo - Martin Lloyd JonescargarduÎncă nu există evaluări

- 04.pensamiento EconomicoDocument26 pagini04.pensamiento EconomicoLuis GomezÎncă nu există evaluări

- Fasb 52Document6 paginiFasb 52Gustavo MateoÎncă nu există evaluări

- El Genio de La Guerra PDFDocument17 paginiEl Genio de La Guerra PDFjavier cervando melquiadesÎncă nu există evaluări

- 2do Bgu - Proyecto Humanistico # 4 CorregidoDocument38 pagini2do Bgu - Proyecto Humanistico # 4 CorregidoedisonÎncă nu există evaluări

- Biblioteca Virtual DerechoDocument26 paginiBiblioteca Virtual DerechoCarla Durán100% (1)

- Descargos Control InternoDocument5 paginiDescargos Control InternoJULIAN REIMERÎncă nu există evaluări

- Mapa Conceptual Derecho LaboralDocument1 paginăMapa Conceptual Derecho Laboralfarley yurani santos salamancaÎncă nu există evaluări

- Contrato de Trabajo A Tiempo Parcial GladysDocument4 paginiContrato de Trabajo A Tiempo Parcial GladysSheyla Johanna Cupi GallegosÎncă nu există evaluări

- Protocolo Camaras MzoDocument60 paginiProtocolo Camaras MzoRamón LópezÎncă nu există evaluări

- Crucigrama Tema 4 IAEEDocument1 paginăCrucigrama Tema 4 IAEESergio Cruz PérezÎncă nu există evaluări

- Matriz de Peligro Covid-19 SSTDocument37 paginiMatriz de Peligro Covid-19 SSTEduinRodriguezÎncă nu există evaluări

- Modelo Solicitud y Tramite Conciliación Sobre Servidumbre de PasoDocument5 paginiModelo Solicitud y Tramite Conciliación Sobre Servidumbre de PasoLuisDorregaray100% (2)

- El DiscipuloDocument121 paginiEl DiscipuloVictor Moreno Lugo100% (6)

- Ensayo Derecho Laboral, Contrato de TrabajoDocument18 paginiEnsayo Derecho Laboral, Contrato de Trabajososa0% (2)

- Se GundaDocument256 paginiSe Gundagabriel ramosÎncă nu există evaluări

- Daño ConcurrencialDocument9 paginiDaño ConcurrencialCesar Pazos QuispeÎncă nu există evaluări

- Clase A Categoría IIBDocument23 paginiClase A Categoría IIBLuis0% (1)

- 11 Sesion Descargo - ModeloDocument11 pagini11 Sesion Descargo - ModeloFredy Americo Jimenez LandaveriÎncă nu există evaluări

- Glosario JuridicoDocument11 paginiGlosario JuridicoMILAGROSJOSEFINAÎncă nu există evaluări

- Ensayo Sobre La PatenteDocument5 paginiEnsayo Sobre La PatenteHildemar GonzalezÎncă nu există evaluări

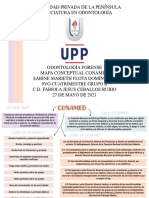

- Mapa ConceptualDocument4 paginiMapa Conceptualmarieth0flotaÎncă nu există evaluări

- Exposición 01 - Aspectos Generales de La Gestión de La HCL.Document26 paginiExposición 01 - Aspectos Generales de La Gestión de La HCL.Grety SchosterÎncă nu există evaluări