S-ar putea să vă placă și

- Eva y EbitdaDocument11 paginiEva y Ebitdaalejandro sana100% (1)

- Caso Práctico PEDocument7 paginiCaso Práctico PEDARWIN_ASQUIÎncă nu există evaluări

- Metodos de CosteoDocument7 paginiMetodos de CosteoManuel Fuertes75% (4)

- Costos RelevantesDocument27 paginiCostos RelevantesChristian DavidÎncă nu există evaluări

- Costeo Directo y Costeo Por AbsorciónDocument22 paginiCosteo Directo y Costeo Por AbsorciónKurtRiver100% (1)

- Costos para La Toma de Decisiones (Resumen)Document15 paginiCostos para La Toma de Decisiones (Resumen)ron_briceÎncă nu există evaluări

- Elementos Del Costo Ejercicio 2Document7 paginiElementos Del Costo Ejercicio 2sandra almonteÎncă nu există evaluări

- AUDITORIA Control Interno Activos FijosDocument31 paginiAUDITORIA Control Interno Activos FijosJanet Suárez67% (6)

- Caso Práctico de Costos RelevantesDocument9 paginiCaso Práctico de Costos RelevantesGiHurel100% (3)

- Costos Relevantes e IrrelevantesDocument37 paginiCostos Relevantes e IrrelevantesAna Isabel HernandezÎncă nu există evaluări

- Costos RelevantesDocument12 paginiCostos Relevantesmaria torres100% (1)

- Ques Son Los Costos e Ingresos RelevantesDocument3 paginiQues Son Los Costos e Ingresos RelevantesJohana Basurto VilcaÎncă nu există evaluări

- Ejercicio Resuelto Costos para La Toma de DecisionesDocument3 paginiEjercicio Resuelto Costos para La Toma de DecisionesJoseL.PomaÎncă nu există evaluări

- Derbi GP1 50 Open PartsDocument94 paginiDerbi GP1 50 Open Partsbroddie123Încă nu există evaluări

- Costo ObjetivoDocument14 paginiCosto ObjetivoSergioSubietaSubiÎncă nu există evaluări

- Costos RelevantesDocument2 paginiCostos RelevantesMario Ccarccasi Ponce100% (1)

- Análisis de La Utilidad BrutaDocument6 paginiAnálisis de La Utilidad BrutaSergio Capitan100% (1)

- Apuntes de Contabilidad Administrativa IIIDocument47 paginiApuntes de Contabilidad Administrativa IIIaran100% (1)

- Pruebas de AuditoriaDocument13 paginiPruebas de AuditoriaCesar Hurtado Salazar100% (1)

- Costos RelevantesDocument5 paginiCostos RelevantesAdolfo Coll-Cardenas DÎncă nu există evaluări

- La Planeación de Utilidades y La Relación CostoDocument5 paginiLa Planeación de Utilidades y La Relación CostoMarlon RomeroÎncă nu există evaluări

- Ejercicios de Costo Volumen UtilidadDocument13 paginiEjercicios de Costo Volumen UtilidadMarisela Ramón PomaÎncă nu există evaluări

- Costos Relevantes 16.07.19Document6 paginiCostos Relevantes 16.07.19Gisella HurelÎncă nu există evaluări

- Caso Practico de Costos RelevantesDocument9 paginiCaso Practico de Costos RelevantesHugo LopezÎncă nu există evaluări

- Decision de Eliminacion de Una Linea de ProductoDocument1 paginăDecision de Eliminacion de Una Linea de ProductoFrancisco MoralesÎncă nu există evaluări

- Plan de Negocio Piña DiciembreDocument178 paginiPlan de Negocio Piña DiciembreJuan Felipe Valencia MedinaÎncă nu există evaluări

- Costos RelevantesDocument46 paginiCostos RelevantesGisella HurelÎncă nu există evaluări

- Costo Volumen UtilidadDocument7 paginiCosto Volumen UtilidadAntony SantosÎncă nu există evaluări

- Costos - Ingresos RelevantesDocument24 paginiCostos - Ingresos RelevantesJudith Delgado Quispe50% (2)

- Qué Son Costeo Por Absorción y Costeo VariableDocument6 paginiQué Son Costeo Por Absorción y Costeo VariablemariaÎncă nu există evaluări

- Ejemplos de Costo RelevanteDocument4 paginiEjemplos de Costo RelevanteEvelyn CarolinaÎncă nu există evaluări

- Ciclo de Vida de Los MaterialesDocument4 paginiCiclo de Vida de Los MaterialesDavid VergaraÎncă nu există evaluări

- Cuestionario de Controles IMAEDocument3 paginiCuestionario de Controles IMAEmaritzarondonÎncă nu există evaluări

- Costos RelevantesDocument18 paginiCostos RelevantesMa-Elisa Escobar100% (1)

- Costos 2 Costos EstimadosDocument24 paginiCostos 2 Costos EstimadosDavid QuillaÎncă nu există evaluări

- COSTOS Pa La Toma D DecisionesDocument34 paginiCOSTOS Pa La Toma D Decisionesancori_9089% (9)

- Costos Relevantes y El Enfoque de Contribucion. Tipos de Costos. MarginalidadDocument25 paginiCostos Relevantes y El Enfoque de Contribucion. Tipos de Costos. MarginalidadEdson Arturo Quispe SánchezÎncă nu există evaluări

- Ciclos Del CostoDocument2 paginiCiclos Del CostoJulio Alvarado100% (1)

- Introducción Al Costo de VentasDocument6 paginiIntroducción Al Costo de VentasLucho GiralÎncă nu există evaluări

- Planeamiento de UtilidadesDocument13 paginiPlaneamiento de UtilidadesMiguel Alava Tacilla0% (1)

- Cuestionario CostosDocument13 paginiCuestionario CostosRonald MarciasÎncă nu există evaluări

- Sistema de Costos Por ProcesosDocument10 paginiSistema de Costos Por ProcesosRoberto LlerenaÎncă nu există evaluări

- Costo de VentasDocument57 paginiCosto de VentasAugusto H. PalaciosÎncă nu există evaluări

- 1-Casodeestudio CostosIII M4S14Document5 pagini1-Casodeestudio CostosIII M4S14dmvalderrama0% (1)

- Contabilidad Informes Contables UNCDocument13 paginiContabilidad Informes Contables UNCNico FontanaÎncă nu există evaluări

- Costos RelevantesDocument16 paginiCostos RelevantesNilton Buleje0% (1)

- Taller Práctica Costo EstándarDocument2 paginiTaller Práctica Costo EstándarElias Guaman0% (1)

- Hoja de Ruta-Practica Contabilidad y CostosDocument8 paginiHoja de Ruta-Practica Contabilidad y Costossergio vargasÎncă nu există evaluări

- Costeo Por Absorcion y Costeo DirectoDocument10 paginiCosteo Por Absorcion y Costeo DirectotrojaseÎncă nu există evaluări

- Papeles de Trabajo Ejercicio No 1 Version 1Document37 paginiPapeles de Trabajo Ejercicio No 1 Version 1anon_202624926Încă nu există evaluări

- Modelo Costo Volumen Utilidad Basado en ActividadesDocument2 paginiModelo Costo Volumen Utilidad Basado en ActividadesHector M100% (1)

- Costos ABCDocument4 paginiCostos ABCOmar Jafet Quispe Amao100% (1)

- Método PepsDocument3 paginiMétodo PepsPaul Carbajal ParionaÎncă nu există evaluări

- Ejercicios de Punto de EquilibrioDocument3 paginiEjercicios de Punto de EquilibrioAlejandro Del Angel0% (1)

- Casos ResueltosDocument37 paginiCasos ResueltosMaría Emilia Villamarin80% (5)

- Conceptos, Clasificacion y Comportamiento de Los CostosDocument7 paginiConceptos, Clasificacion y Comportamiento de Los CostosMiguel Angel RojasÎncă nu există evaluări

- Tarea Virtual 1 - Contabilidad de CostosDocument6 paginiTarea Virtual 1 - Contabilidad de CostosyanethÎncă nu există evaluări

- 03-Estado de Costos de Producc y VendidoDocument38 pagini03-Estado de Costos de Producc y VendidoaylÎncă nu există evaluări

- Tema 13 (Autoguardado)Document29 paginiTema 13 (Autoguardado)valeria mtzÎncă nu există evaluări

- Costos RelevantesDocument8 paginiCostos Relevantesarizanaileth0312_599Încă nu există evaluări

- Costos RelevantesDocument2 paginiCostos RelevantesLuis ElmerÎncă nu există evaluări

- Costos para Tomar DecisionesDocument10 paginiCostos para Tomar DecisionesJulieta FormentelliÎncă nu există evaluări

- Libro DiarioDocument27 paginiLibro DiarioKarenIvonneSullonNeiraÎncă nu există evaluări

- Los Elementos Básicos en Los Canales de DistribuciónDocument4 paginiLos Elementos Básicos en Los Canales de DistribuciónMISTERIOSOtko67% (3)

- Centro de Bachillerato Tecnologico Industrial y de Servicios No 141Document15 paginiCentro de Bachillerato Tecnologico Industrial y de Servicios No 141Freddy LópezÎncă nu există evaluări

- Aspecto Social de Un ProyectoDocument3 paginiAspecto Social de Un ProyectoEdiocultoh100% (1)

- Informe de Simulacro AmbientalDocument7 paginiInforme de Simulacro AmbientalMiguel Angel Condeña RomeroÎncă nu există evaluări

- Normas Sectorialesdiapositiva)Document23 paginiNormas Sectorialesdiapositiva)DavidBarrantesPineda100% (1)

- Desarrollo Local: Hacia Un Nuevo Protagonismo de Las Ciudades y Regiones - CAFDocument230 paginiDesarrollo Local: Hacia Un Nuevo Protagonismo de Las Ciudades y Regiones - CAFRedCiudadesLA100% (1)

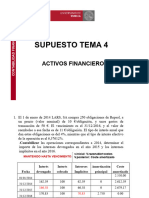

- Supuesto 4. Activos FinancierosDocument23 paginiSupuesto 4. Activos FinancierosLidia López SánchezÎncă nu există evaluări

- Ejercicios SecuencialesDocument2 paginiEjercicios Secuencialesmichelle fernandezÎncă nu există evaluări

- Trabajo Dinamico - GRUPO 2 - OPERACIONESDocument6 paginiTrabajo Dinamico - GRUPO 2 - OPERACIONESSolangel Enciso FloresÎncă nu există evaluări

- Proyecto de Repelentes CaserosDocument9 paginiProyecto de Repelentes CaserosMarycarmen Querevalú FlorianÎncă nu există evaluări

- Lista de CuentasDocument4 paginiLista de CuentasNykson LopezÎncă nu există evaluări

- Evaluación Sobre La Realidad Del Continente AfricanoDocument5 paginiEvaluación Sobre La Realidad Del Continente AfricanoRaquel MirellaÎncă nu există evaluări

- Informe Crisis VenezuelaDocument11 paginiInforme Crisis VenezuelaCesar Acosta CashuÎncă nu există evaluări

- Marx y El Materialismo Histórico - Trabajo FinalDocument12 paginiMarx y El Materialismo Histórico - Trabajo FinalBryan Tite MallitasigÎncă nu există evaluări

- América Latina y América Del Norte Ante Los Procesos de Regionalización MundialDocument6 paginiAmérica Latina y América Del Norte Ante Los Procesos de Regionalización MundialElsnokinÎncă nu există evaluări

- Estado y Poder en La Era GlobalDocument7 paginiEstado y Poder en La Era GlobalMiguel Ángel VázquezÎncă nu există evaluări

- Conclusion MargaritaDocument11 paginiConclusion MargaritaMiguel FaustinoÎncă nu există evaluări

- Consumo y AhorroDocument4 paginiConsumo y AhorroNaomie VgÎncă nu există evaluări

- EcofinanzasDocument50 paginiEcofinanzasJuniorA.YucumaHÎncă nu există evaluări

- Magnitudes ProporcionalesDocument19 paginiMagnitudes Proporcionalesmiler100% (1)

- Métodos y Factores de ActualizaciónDocument41 paginiMétodos y Factores de ActualizaciónCesar ArturoÎncă nu există evaluări

- Inicio - Diario FinancieroDocument30 paginiInicio - Diario FinancieropedrodotnetÎncă nu există evaluări

- Estudios Previos Del Proyecto Mantenimiento y Adecuación de La Cafeteria de Socios de La Sede Principal Del Club Militar de OficialesDocument35 paginiEstudios Previos Del Proyecto Mantenimiento y Adecuación de La Cafeteria de Socios de La Sede Principal Del Club Militar de OficialesJohn Alex Malaver RomeroÎncă nu există evaluări

- Matriz FodaDocument4 paginiMatriz FodaKelly MurilloÎncă nu există evaluări

- Taller ImpuestosDocument3 paginiTaller ImpuestosHARVY SEBASTIAN SANTOS CALDERONÎncă nu există evaluări

- La Industria de Mi Región Arauca y Sus Procesos TecnológicosDocument16 paginiLa Industria de Mi Región Arauca y Sus Procesos TecnológicosPaula Andrea Alejo Fajardo100% (1)

- 21 La Ley General de La Acumulación Capitalista - JCGDocument44 pagini21 La Ley General de La Acumulación Capitalista - JCGJohn Cajas GuijarroÎncă nu există evaluări