S-ar putea să vă placă și

- Experiencias de Fiscalización: El largo camino hacia la Auditoría Superior del Distrito FederalDe la EverandExperiencias de Fiscalización: El largo camino hacia la Auditoría Superior del Distrito FederalÎncă nu există evaluări

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónDe la EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónÎncă nu există evaluări

- Coso I Coso II y Coso IIIDocument47 paginiCoso I Coso II y Coso IIIRalhpÎncă nu există evaluări

- Teoria Del CosoDocument61 paginiTeoria Del CosoxlapirateriaÎncă nu există evaluări

- Coso I y Coso II X ExposicionDocument37 paginiCoso I y Coso II X ExposicionAnthony Campos VergaraÎncă nu există evaluări

- Control interno COSO guía para auditoría y gestión de riesgosDocument9 paginiControl interno COSO guía para auditoría y gestión de riesgosPepe MeroÎncă nu există evaluări

- 01 Presentacion Coso 1 2 y 3Document49 pagini01 Presentacion Coso 1 2 y 3Naty Garcia Ambrocio67% (3)

- Modelo general de contabilidad ESPDocument437 paginiModelo general de contabilidad ESPIrma Nairobi Brito RodriguezÎncă nu există evaluări

- Informe Coso 2013Document39 paginiInforme Coso 2013Darwin E SolÎncă nu există evaluări

- Teoría Del Triángulo Del Fraude y Teoría Del Diamante Del Fraude. Comprender Lo Convergente y Divergente para Futuras InvestigacionesDocument9 paginiTeoría Del Triángulo Del Fraude y Teoría Del Diamante Del Fraude. Comprender Lo Convergente y Divergente para Futuras InvestigacionesDaniel Osvaldo Tubac RiveraÎncă nu există evaluări

- Preguntas Nia 700Document4 paginiPreguntas Nia 700Luis GonzÎncă nu există evaluări

- Introducción A La Teoría Del Fraude - ONGsDocument21 paginiIntroducción A La Teoría Del Fraude - ONGsRicardo Eliseo Illescas HidalgoÎncă nu există evaluări

- Auditoria Coso 2013Document21 paginiAuditoria Coso 2013Alejandra Umaña100% (1)

- Cuaderno de Trabajo TECSUP PDFDocument37 paginiCuaderno de Trabajo TECSUP PDFSergio Arias MirandaÎncă nu există evaluări

- NICSP Fortaleciendo Los Activos Fijos Del Sector PúblicoDocument12 paginiNICSP Fortaleciendo Los Activos Fijos Del Sector Públicoroberto rojas herreraÎncă nu există evaluări

- Sas 0078Document32 paginiSas 0078Marcela CastillaÎncă nu există evaluări

- Coso - 2013 Resumen EjecutivoDocument24 paginiCoso - 2013 Resumen EjecutivoTalhia Ortiz GuevaraÎncă nu există evaluări

- 5 Libros de AuditoriaDocument2 pagini5 Libros de AuditoriaAnaeyGuillen60% (5)

- Maestro Contabilidad GubernamentalDocument126 paginiMaestro Contabilidad GubernamentalRaul perezÎncă nu există evaluări

- Dictamen Con SalvedadesDocument2 paginiDictamen Con SalvedadesDaly Dayerly GARCIA BUITRAGOÎncă nu există evaluări

- Manual de AuditoriaDocument404 paginiManual de AuditoriaJohanzyBQCBandicootÎncă nu există evaluări

- Capitulo I. - Auditoría Interna - Conceptos 25 08 2009Document63 paginiCapitulo I. - Auditoría Interna - Conceptos 25 08 2009Maria Del Carmen Karajallo100% (1)

- Ley SOX resumenDocument34 paginiLey SOX resumenDeysi YnfanteÎncă nu există evaluări

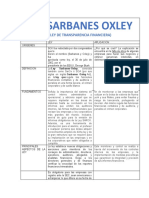

- Cuadro Ley SarbanesDocument3 paginiCuadro Ley SarbanesRita RamirezÎncă nu există evaluări

- Manual contable LubrimasDocument22 paginiManual contable LubrimasBrian0% (1)

- Issai 20Document3 paginiIssai 20LIBARDO LUIS ANZOLA COTESÎncă nu există evaluări

- Control Interno y Sus 5 Componentes Según COSODocument12 paginiControl Interno y Sus 5 Componentes Según COSORomeoMauroÎncă nu există evaluări

- Boletin 7050Document30 paginiBoletin 7050pantro7560% (1)

- Modelo de Control Interno CocoDocument21 paginiModelo de Control Interno CocoKaroline Juliett Urbina LicapaÎncă nu există evaluări

- Aplicacion de Las Normas de Auditoria en VenezuelaDocument37 paginiAplicacion de Las Normas de Auditoria en Venezuelaroyvenero100% (1)

- INTRODUCCION A LA Auditoria-ForenseDocument11 paginiINTRODUCCION A LA Auditoria-ForenseAlex Paredes SaavedraÎncă nu există evaluări

- El Control Interno en El Marco de La EmpresaDocument2 paginiEl Control Interno en El Marco de La EmpresaClender ChaconÎncă nu există evaluări

- Control Interno 2019 IDocument11 paginiControl Interno 2019 IPATYÎncă nu există evaluări

- Detección Temprana de Fraude FinancieroDocument14 paginiDetección Temprana de Fraude FinancieroFrancisco MartinezÎncă nu există evaluări

- MICIL DefinitivoDocument26 paginiMICIL Definitivojox02Încă nu există evaluări

- Control InternoDocument27 paginiControl InternoDirc ReyesÎncă nu există evaluări

- Manual de Contabilidad Gubernamental Del TecMMDocument815 paginiManual de Contabilidad Gubernamental Del TecMMLIZBETH CITLALLI ALEMAN PADILLAÎncă nu există evaluări

- Modelo básico conciliación bancariaDocument1 paginăModelo básico conciliación bancariaDanna GonzalesÎncă nu există evaluări

- NAGA 44 Seccion319Document31 paginiNAGA 44 Seccion319Margarita FuentealbaÎncă nu există evaluări

- Sistema de Control Interno.Document6 paginiSistema de Control Interno.Jonathan Alexander RuizÎncă nu există evaluări

- Coso III y Coso IVDocument18 paginiCoso III y Coso IVNeidy Gonzalez VidalÎncă nu există evaluări

- MICILDocument7 paginiMICILfraith ortizÎncă nu există evaluări

- Evaluacion Control InternoDocument205 paginiEvaluacion Control InternoMarina Ortiz MoscosoÎncă nu există evaluări

- COSO I y II marcos de control internoDocument18 paginiCOSO I y II marcos de control internoluis antonio alegre suarezÎncă nu există evaluări

- Conceptos Basicos de AuditoriaDocument4 paginiConceptos Basicos de AuditoriaCecilia Lovera LopezÎncă nu există evaluări

- Modelos de Informes de Auditoría y Otras Opiniones... - (Intro)Document12 paginiModelos de Informes de Auditoría y Otras Opiniones... - (Intro)Viviana Pamela Florez BonillaÎncă nu există evaluări

- Modulo I Auditoria GubernamentalDocument69 paginiModulo I Auditoria GubernamentalCarlos Enrique Vilca Carreño100% (1)

- Auditoría ética de casos en saludDocument5 paginiAuditoría ética de casos en saludphillipsyÎncă nu există evaluări

- Métodos de Evaluación de Control InternoDocument3 paginiMétodos de Evaluación de Control InternoKevin CastilloÎncă nu există evaluări

- Control Interno InventariosDocument78 paginiControl Interno Inventariosdaniel linaresÎncă nu există evaluări

- Conta Fiscal 2000Document23 paginiConta Fiscal 2000bryanÎncă nu există evaluări

- ISAE 3000 Normas de Trabajos para AtestiguarDocument18 paginiISAE 3000 Normas de Trabajos para AtestiguarJulieth helena MarulandaÎncă nu există evaluări

- Manual de Políticas ContablesDocument49 paginiManual de Políticas ContablesMAYRA RIOS SARMIENTO100% (1)

- Guía para El Examen Profesional en El Área de Auditoría Interna 2017 - 1 PDFDocument76 paginiGuía para El Examen Profesional en El Área de Auditoría Interna 2017 - 1 PDFAlex NyjoeeÎncă nu există evaluări

- Normativa - Control InternoDocument28 paginiNormativa - Control Internoary100% (1)

- Ruffner, J. G. R. (2004) - El Control Interno en Las Empresas Privadas. Quipukamayoc, 11 (22), 81-87 PDFDocument8 paginiRuffner, J. G. R. (2004) - El Control Interno en Las Empresas Privadas. Quipukamayoc, 11 (22), 81-87 PDFalexander munoz imbachiÎncă nu există evaluări

- Ley Sarbanes-Oxley auditoríaDocument5 paginiLey Sarbanes-Oxley auditoríaRick1489Încă nu există evaluări

- Silabo Contabilidad Superior. IIDocument12 paginiSilabo Contabilidad Superior. IIGabriela CetreÎncă nu există evaluări

- Arthur AndersenDocument13 paginiArthur AndersenmariamhalimeÎncă nu există evaluări

- COSO Committee of Sponsoring Organizations of The Treadway CommissionDocument2 paginiCOSO Committee of Sponsoring Organizations of The Treadway CommissionMaria Veronica Villegas JerezÎncă nu există evaluări

- Presentación 1Document1 paginăPresentación 1ZenaidaMorochoÎncă nu există evaluări

- Capitulo IV Nic 36Document10 paginiCapitulo IV Nic 36ZenaidaMorochoÎncă nu există evaluări

- Ejercicios Funciones 2Document3 paginiEjercicios Funciones 2ZenaidaMorochoÎncă nu există evaluări

- Estado de Cambio en El Patrimonio EnsayoDocument2 paginiEstado de Cambio en El Patrimonio EnsayoZenaidaMorocho100% (1)

- Bases de La PsicologiaDocument14 paginiBases de La PsicologiaZenaidaMorochoÎncă nu există evaluări

- La Auditoría Interna y El Control de La CalidadDocument4 paginiLa Auditoría Interna y El Control de La CalidadZenaidaMorochoÎncă nu există evaluări

- Evolución de La ContabilidadDocument7 paginiEvolución de La ContabilidadZenaidaMorochoÎncă nu există evaluări

- Desarrollo PrenatalDocument14 paginiDesarrollo PrenatalZenaidaMorochoÎncă nu există evaluări

- Historia de La AuditoriaDocument7 paginiHistoria de La AuditoriaZenaidaMorochoÎncă nu există evaluări

- Biografía de Sixto Durán Ballén y Abdala BucaramDocument5 paginiBiografía de Sixto Durán Ballén y Abdala BucaramZenaidaMorochoÎncă nu există evaluări

- Escuelas ContablesDocument3 paginiEscuelas ContablesZenaidaMorochoÎncă nu există evaluări

- Activos DiferidosDocument11 paginiActivos DiferidosZenaidaMorochoÎncă nu există evaluări

- Evolución de La ContabilidadDocument7 paginiEvolución de La ContabilidadZenaidaMorochoÎncă nu există evaluări

- Escuelas ContablesDocument3 paginiEscuelas ContablesZenaidaMorochoÎncă nu există evaluări

- Biografía de Sixto Durán Ballén y Abdala BucaramDocument5 paginiBiografía de Sixto Durán Ballén y Abdala BucaramZenaidaMorochoÎncă nu există evaluări

- DefenicionesDocument2 paginiDefenicionesZenaidaMorochoÎncă nu există evaluări

- NC 11contratosdeconstruccinDocument32 paginiNC 11contratosdeconstruccinZenaidaMorochoÎncă nu există evaluări

- Conta - Cambio de PTDocument4 paginiConta - Cambio de PTZenaidaMorochoÎncă nu există evaluări

- Comercio Electrónico Del Profesor SigDocument12 paginiComercio Electrónico Del Profesor SigZenaidaMorochoÎncă nu există evaluări

- Caso Práctico Nic 11Document35 paginiCaso Práctico Nic 11ZenaidaMorochoÎncă nu există evaluări

- 6.taller Practico NIC2Document13 pagini6.taller Practico NIC2ZenaidaMorochoÎncă nu există evaluări

- Cómo Jugar JengaDocument7 paginiCómo Jugar JengaZenaidaMorochoÎncă nu există evaluări

- Problemas Resueltos de Matemáticas FinancieraDocument28 paginiProblemas Resueltos de Matemáticas FinancieraNora X Sanchez67% (3)

- 1 Caso de ConsolidaciónDocument4 pagini1 Caso de ConsolidaciónZenaidaMorochoÎncă nu există evaluări

- 783 Profetas MenoresDocument19 pagini783 Profetas MenoresFreddy Pèrez ReyesÎncă nu există evaluări

- Noticias CristianasDocument27 paginiNoticias CristianasZenaidaMorochoÎncă nu există evaluări

- El Dia PerdidoDocument14 paginiEl Dia PerdidoZenaidaMorochoÎncă nu există evaluări

- Biografía de Sixto Durán Ballén y Abdala BucaramDocument5 paginiBiografía de Sixto Durán Ballén y Abdala BucaramZenaidaMorochoÎncă nu există evaluări

- Batalla de PichinchaDocument1 paginăBatalla de PichinchaZenaidaMorochoÎncă nu există evaluări

- Tema 17. Programacion LinealDocument10 paginiTema 17. Programacion LinealJohana ArchidonaÎncă nu există evaluări

- Juan M. Gonzalez - Concepto Ingeniería EconómicaDocument2 paginiJuan M. Gonzalez - Concepto Ingeniería Económicacpyin88Încă nu există evaluări

- Marco Referencial - Distrito de Quellouno - Social Económico CulturalDocument15 paginiMarco Referencial - Distrito de Quellouno - Social Económico Culturaldavid gargate araujoÎncă nu există evaluări

- Guía de Integración Entre Presto y RevitDocument4 paginiGuía de Integración Entre Presto y RevitJuan Martinez GonzalezÎncă nu există evaluări

- ACCIDENTOLOGÍADocument17 paginiACCIDENTOLOGÍAEnrique BogadoÎncă nu există evaluări

- Guia de Actividades y Rúbrica de Evaluación - Unidad 3 y 4 - Fase 3 - Consolidación de La Innovación SocialDocument7 paginiGuia de Actividades y Rúbrica de Evaluación - Unidad 3 y 4 - Fase 3 - Consolidación de La Innovación SocialCristian RojasÎncă nu există evaluări

- Puentes - Obras de ArteDocument10 paginiPuentes - Obras de ArteDiego Torres LeonardoÎncă nu există evaluări

- Instalar Microsoft Dynamics CRM Server 2016Document11 paginiInstalar Microsoft Dynamics CRM Server 2016Jose A Aparicio FernandezÎncă nu există evaluări

- 2000 CastillaLaMancha ProblemaQuímicaDocument2 pagini2000 CastillaLaMancha ProblemaQuímicaMaria LunesÎncă nu există evaluări

- Información GeneralDocument1 paginăInformación GeneralDaniela ReyesÎncă nu există evaluări

- Sisomat FerreteriaDocument11 paginiSisomat FerreteriaRamiro RamaÎncă nu există evaluări

- Ensayo Sistema TierraDocument3 paginiEnsayo Sistema TierraMarlon David VillazonÎncă nu există evaluări

- Banco de Credito RetencionDocument1 paginăBanco de Credito RetencionsuavenitaÎncă nu există evaluări

- Investigación y ExtensiónDocument4 paginiInvestigación y Extensiónivette nayaraÎncă nu există evaluări

- Ficha ASR02Document2 paginiFicha ASR02Edgar VillamizarÎncă nu există evaluări

- Ginebra, Vodka y WhiskyDocument26 paginiGinebra, Vodka y WhiskyNayeli S. CastroÎncă nu există evaluări

- Resumen - Cbgir Módulo 1Document3 paginiResumen - Cbgir Módulo 1Magnolia Orozco100% (1)

- Pequeña Planta Tratamiento Agua Potable TacnaDocument4 paginiPequeña Planta Tratamiento Agua Potable TacnaAlejandro Medina MendiaÎncă nu există evaluări

- Tecnologías ayuda TEADocument173 paginiTecnologías ayuda TEAJuan C Ramirez FloresÎncă nu există evaluări

- Np-2.2 Manual Normas de Seg. SiesDocument8 paginiNp-2.2 Manual Normas de Seg. SiesjjtrejoÎncă nu există evaluări

- Teorema de Límite Central y Factor de Corrección Por FinitudDocument2 paginiTeorema de Límite Central y Factor de Corrección Por FinitudVicky Jimenez100% (1)

- Ot #101-02-07-2022-1-Soc. Punta Del Cobre S.A.Document4 paginiOt #101-02-07-2022-1-Soc. Punta Del Cobre S.A.Pedro Alejandro Carrizo CamposÎncă nu există evaluări

- PST Mantencion Mecanica PED-MADocument13 paginiPST Mantencion Mecanica PED-MAErika Orellana MirandaÎncă nu există evaluări

- Instrucciones para El CALCULO DE METASDocument3 paginiInstrucciones para El CALCULO DE METASMarilse Sanchez Perez0% (1)

- Une en Iso 17201-5-2010Document3 paginiUne en Iso 17201-5-2010holaÎncă nu există evaluări

- 2-Espacio y Territorio SagradoDocument56 pagini2-Espacio y Territorio SagradoMagdalena100% (1)

- Ejercicios de MatlabDocument6 paginiEjercicios de MatlabDali Ripa PielagoÎncă nu există evaluări

- Medios 3DDocument15 paginiMedios 3DDayana PardoÎncă nu există evaluări

- USKALLACTADocument41 paginiUSKALLACTACarlos Gonzales Chirinos100% (1)

- Just Three Words Segunda Entrega Trilogia Soho Brayden MelissaDocument521 paginiJust Three Words Segunda Entrega Trilogia Soho Brayden Melissainma0% (4)