S-ar putea să vă placă și

- Formato Administrativo para Entrega de Parroquia 2021Document7 paginiFormato Administrativo para Entrega de Parroquia 2021Lorena Gutierrez Perez100% (1)

- Relato Insolvencia EconomicaDocument1 paginăRelato Insolvencia EconomicaAndres ArquitecturaÎncă nu există evaluări

- Flujo de Caja Huachipa TesisDocument60 paginiFlujo de Caja Huachipa TesisWilder Garay SudarioÎncă nu există evaluări

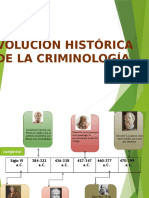

- Diapo de CriminologiaDocument4 paginiDiapo de CriminologiaRocio Paredes VegaÎncă nu există evaluări

- Sesion 6Document39 paginiSesion 6Rocio Paredes VegaÎncă nu există evaluări

- Proceso EjecutivoDocument22 paginiProceso EjecutivoAndres ToroÎncă nu există evaluări

- Sentencia de Reconocimiento de Resolución Judicial ExtranjeraDocument4 paginiSentencia de Reconocimiento de Resolución Judicial ExtranjeraRocio Paredes Vega100% (1)

- Codigo de BustamanteDocument48 paginiCodigo de BustamantePattylunita LopezÎncă nu există evaluări

- Criminologia Diapos AdjuntadasDocument12 paginiCriminologia Diapos AdjuntadasRocio Paredes VegaÎncă nu există evaluări

- ANIYAR de CASTRO, Lolita - Regreso Triunfal de Darwin y LombrosoDocument21 paginiANIYAR de CASTRO, Lolita - Regreso Triunfal de Darwin y Lombrosohelobe63Încă nu există evaluări

- 89jurisprudencia ComercialDocument56 pagini89jurisprudencia ComercialZaida PoncianoÎncă nu există evaluări

- 1 PB PDFDocument6 pagini1 PB PDFRocio Paredes VegaÎncă nu există evaluări

- ANIYAR de CASTRO, Lolita - Regreso Triunfal de Darwin y LombrosoDocument21 paginiANIYAR de CASTRO, Lolita - Regreso Triunfal de Darwin y Lombrosohelobe63Încă nu există evaluări

- 20160905110924Document9 pagini20160905110924Rocio Paredes VegaÎncă nu există evaluări

- Ministerio de TrabajoDocument1 paginăMinisterio de TrabajoRocio Paredes VegaÎncă nu există evaluări

- PRINCIPIOSDocument12 paginiPRINCIPIOSRocio Paredes VegaÎncă nu există evaluări

- Contabilidad 2Document6 paginiContabilidad 2Rocio Paredes VegaÎncă nu există evaluări

- 6Document14 pagini6Rocio Paredes Vega0% (1)

- PRINCIPIOSDocument12 paginiPRINCIPIOSRocio Paredes VegaÎncă nu există evaluări

- Bigio - Hipoteca en El CCDocument19 paginiBigio - Hipoteca en El CCFrancisco J. EscajadilloÎncă nu există evaluări

- 57-258-1-PB (1) Ok PDFDocument20 pagini57-258-1-PB (1) Ok PDFRocio Paredes VegaÎncă nu există evaluări

- 10Document3 pagini10Rocio Paredes VegaÎncă nu există evaluări

- Funcion Del Registro de Personas JuridicasDocument3 paginiFuncion Del Registro de Personas JuridicasRocio Paredes VegaÎncă nu există evaluări

- 0917 Resolucion 08 09 2023 Asigacion 1371 SFV 625 SFV Concurrente 16 SFV Concurrente y AhorroDocument62 pagini0917 Resolucion 08 09 2023 Asigacion 1371 SFV 625 SFV Concurrente 16 SFV Concurrente y Ahorrojazmin vegaÎncă nu există evaluări

- Informe de Emision de Bonos-Julissa Cheryl Levano GuevaraDocument4 paginiInforme de Emision de Bonos-Julissa Cheryl Levano Guevaraju11ev levanoÎncă nu există evaluări

- UntitledDocument58 paginiUntitledDIANA ZAVALETAÎncă nu există evaluări

- UNIDAD 3 - DESCUENTO 1 - EstudiantesDocument8 paginiUNIDAD 3 - DESCUENTO 1 - EstudiantesJose Luis Eguez JustinianoÎncă nu există evaluări

- Segoviana de Biomasa S.A.Document2 paginiSegoviana de Biomasa S.A.Cinthia NathalyÎncă nu există evaluări

- Grupo No.1 - Ensayo No.6 Responsabilidades Por Nivel JerarquicoDocument9 paginiGrupo No.1 - Ensayo No.6 Responsabilidades Por Nivel JerarquicoMayli VasquezÎncă nu există evaluări

- Supuestos de Repaso Compras, Ventas, NóminasDocument9 paginiSupuestos de Repaso Compras, Ventas, NóminasCarmen Garrido HernándezÎncă nu există evaluări

- Cuestionario de SicoinDocument2 paginiCuestionario de SicoinGarcia De Leon EsperanzaÎncă nu există evaluări

- Ortega Ortiz FreddyDocument3 paginiOrtega Ortiz FreddyHugo Bryam Tarazona OlortinÎncă nu există evaluări

- Caso Completo Semana 03 SolucionDocument18 paginiCaso Completo Semana 03 SolucionJason AnthonyÎncă nu există evaluări

- Bolsa de Valores de GuatemalaDocument2 paginiBolsa de Valores de GuatemalaDc YrÎncă nu există evaluări

- ContabilidadDocument34 paginiContabilidadDoug BallesterosÎncă nu există evaluări

- Caso - Estado de Resultado Empresa XYZDocument19 paginiCaso - Estado de Resultado Empresa XYZErik SandroÎncă nu există evaluări

- Indice Del MiedoDocument4 paginiIndice Del MiedoJulio GarciaÎncă nu există evaluări

- Segura Jefry Caso 1Document4 paginiSegura Jefry Caso 1Jeff SeguraÎncă nu există evaluări

- AF139 Banca Dinero y Credito 202101Document6 paginiAF139 Banca Dinero y Credito 202101Gemyye LamÎncă nu există evaluări

- Modulo Contabilidad AdministrativaDocument50 paginiModulo Contabilidad AdministrativaJavi XaviÎncă nu există evaluări

- 6B. Guía Finanzas CorporativasDocument20 pagini6B. Guía Finanzas Corporativasjlroncallo13Încă nu există evaluări

- ENERO 2019 CNT-331 ProgramaDocument9 paginiENERO 2019 CNT-331 ProgramaAnder RomanÎncă nu există evaluări

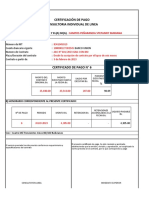

- Formato Certificado de PagoDocument2 paginiFormato Certificado de PagoAdriáen Jove BlancoÎncă nu există evaluări

- Tasas de Interes.Document21 paginiTasas de Interes.Luz Angelica RAMIREZ SANABRIAÎncă nu există evaluări

- Normas Basicas Del Sistema de Administracion de Bienes y Servicios 181 PDFDocument79 paginiNormas Basicas Del Sistema de Administracion de Bienes y Servicios 181 PDFyhandary danielaÎncă nu există evaluări

- MAT - Planificación Unidad 6 - 4to GradoDocument10 paginiMAT - Planificación Unidad 6 - 4to Gradoleonel100% (1)

- Beneficio de Excusión PDFDocument1 paginăBeneficio de Excusión PDFCristian MartínezÎncă nu există evaluări

- Informes Sunat Sobre Libros y RegistrosDocument5 paginiInformes Sunat Sobre Libros y RegistrosRosa Gomez FBÎncă nu există evaluări

- Tabla AmortizacionDocument2 paginiTabla AmortizacionRaul RuelasÎncă nu există evaluări

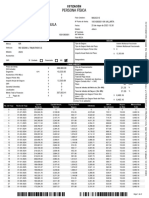

- FACT. VyV Maquinarias SACDocument1 paginăFACT. VyV Maquinarias SACAdrianMitchelSuarezRamosÎncă nu există evaluări