S-ar putea să vă placă și

- Regímenes Tributarios para MypesDocument64 paginiRegímenes Tributarios para MypesDavid Eduardo Barreto MendozaÎncă nu există evaluări

- Unidad III - Ley Amazonia, Educacion, Casino y MaquinasDocument81 paginiUnidad III - Ley Amazonia, Educacion, Casino y MaquinasMario Generaxion de CampeoNezÎncă nu există evaluări

- 12 Observaciones-TesoreriaDocument8 pagini12 Observaciones-TesoreriaJoyce BermudezÎncă nu există evaluări

- Prólogo A La NIIF para Las PYMES PDFDocument3 paginiPrólogo A La NIIF para Las PYMES PDFAnonymous RFFmuXLZÎncă nu există evaluări

- Incongruencia y retroacción de actuaciones tributariasDe la EverandIncongruencia y retroacción de actuaciones tributariasÎncă nu există evaluări

- Caja Municipal IcaDocument34 paginiCaja Municipal IcaLuis Elmer H CcÎncă nu există evaluări

- Pasos de Instalacion de Concar 2016.04Document1 paginăPasos de Instalacion de Concar 2016.04PabloAlejandroMartinezSilvaÎncă nu există evaluări

- Llevado de Libros ContablesDocument14 paginiLlevado de Libros ContablesFernando Astete Durand0% (1)

- La Devolución de Impuestos A Los Generadores de Renta de Trabajo Como Incentivo para La Recaudación y Formalización Tributaria en LimaDocument3 paginiLa Devolución de Impuestos A Los Generadores de Renta de Trabajo Como Incentivo para La Recaudación y Formalización Tributaria en LimaAnonymous O1CJDK5TvÎncă nu există evaluări

- FINANZASDocument52 paginiFINANZASJohn CharlesÎncă nu există evaluări

- Nicsp 19Document9 paginiNicsp 19Kevin A. CondoriÎncă nu există evaluări

- Agencias y SucursalesDocument7 paginiAgencias y SucursalesDianaDeRojasÎncă nu există evaluări

- RESUMEN - Valoración de Marcas A Través de ModelosDocument3 paginiRESUMEN - Valoración de Marcas A Través de ModelosWarner VarasÎncă nu există evaluări

- Conta Gubernamental 2017-IIDocument10 paginiConta Gubernamental 2017-IISarai GutierrezÎncă nu există evaluări

- BancarizacionDocument28 paginiBancarizacionLuis Alberto Sandoval ArteagaÎncă nu există evaluări

- Analisis Ratios BCP - A.ee - Ff.Document10 paginiAnalisis Ratios BCP - A.ee - Ff.SILVIA TERESA JULCA BARTOLOÎncă nu există evaluări

- Analisis Sobre La Nic 2Document4 paginiAnalisis Sobre La Nic 2Michelle GonzalezÎncă nu există evaluări

- Trabajo Monografico SBSDocument38 paginiTrabajo Monografico SBSErik Yoel T RÎncă nu există evaluări

- Silabo Finanzas PublicasDocument4 paginiSilabo Finanzas PublicasWalter Huayta ConisllaÎncă nu există evaluări

- Contabilidad de Sociedades - Exposicion SucursalesDocument42 paginiContabilidad de Sociedades - Exposicion SucursalesDaniel Miranda CamposÎncă nu există evaluări

- Qué Es El BCR y Cuáles Son Sus Principales FinalidadesDocument3 paginiQué Es El BCR y Cuáles Son Sus Principales FinalidadesFranco Fernández PazÎncă nu există evaluări

- Nicsp 10Document11 paginiNicsp 10Berrios Bravo MarthaÎncă nu există evaluări

- Daot SunatDocument8 paginiDaot SunatEvelyn Morales CooralÎncă nu există evaluări

- Trabajo Final de Graña y MonteroDocument35 paginiTrabajo Final de Graña y MonteroJesus Cornejo100% (1)

- FONDOS MUTUOS DE INVERSIÓN EN VALORES Y FONDOS DE INVERSIÓN EstudiarDocument34 paginiFONDOS MUTUOS DE INVERSIÓN EN VALORES Y FONDOS DE INVERSIÓN EstudiarsandyÎncă nu există evaluări

- Contribuciones y Cargas Fiscales Del Sector PesqueroDocument7 paginiContribuciones y Cargas Fiscales Del Sector Pesqueroyorge yorge yorgeÎncă nu există evaluări

- Presentacion Nic 27. Niif 10, Nic 28, Nic 31, Niif 11 e Ifrs3Document58 paginiPresentacion Nic 27. Niif 10, Nic 28, Nic 31, Niif 11 e Ifrs3GERMAN ANGELÎncă nu există evaluări

- Caso Parmalat - RogelDocument4 paginiCaso Parmalat - RogelJessenia RÎncă nu există evaluări

- Expediente de Listado - Cineplex - Parte 1 PDFDocument70 paginiExpediente de Listado - Cineplex - Parte 1 PDFRuben Nolasco MamaniÎncă nu există evaluări

- Normas TributariasDocument14 paginiNormas TributariasEvelyn PachecoÎncă nu există evaluări

- El Impuesto Temporal A Los Activos Netos Como Actividad Tributaria ImproductivaDocument16 paginiEl Impuesto Temporal A Los Activos Netos Como Actividad Tributaria ImproductivaDarwin Malpartida MárquezÎncă nu există evaluări

- BFALABELLA Prospecto Complementario 5ta Emision PDFDocument55 paginiBFALABELLA Prospecto Complementario 5ta Emision PDFFrank Nieto100% (1)

- Comprobantes de PagoDocument9 paginiComprobantes de PagoDeysi Chachaue QuispeÎncă nu există evaluări

- Sistema Financiero Del PeruDocument23 paginiSistema Financiero Del Perualex100% (1)

- Empresa ConstructoraDocument15 paginiEmpresa ConstructoraWilson Heber Canaza YancachajllaÎncă nu există evaluări

- EDPYME CREDISION (Autoguardado)Document18 paginiEDPYME CREDISION (Autoguardado)Frank Sullcaccori LeonÎncă nu există evaluări

- Importación de MaquinariasDocument23 paginiImportación de MaquinariasSonhyo MonicaÎncă nu există evaluări

- 3.formato Solicitud Reserva Nombre Persona JuridicaDocument1 pagină3.formato Solicitud Reserva Nombre Persona JuridicaMarisol Paola RomeroÎncă nu există evaluări

- Algunos Casos de Reconocimiento de Activos y Pasivos Tributarios DiferidosDocument5 paginiAlgunos Casos de Reconocimiento de Activos y Pasivos Tributarios DiferidosRicardo Augusto Rodriguez MiñanoÎncă nu există evaluări

- Las MypesDocument22 paginiLas MypesDeysi Contreras PariÎncă nu există evaluări

- Analisis Ley 26702 PDFDocument131 paginiAnalisis Ley 26702 PDFHerberth GarciaÎncă nu există evaluări

- Transformacion y Disolucion de EirlDocument28 paginiTransformacion y Disolucion de EirlSantos Gtz CzaÎncă nu există evaluări

- IndiferenteDocument31 paginiIndiferenteYean1010Încă nu există evaluări

- Instrumentos FinancierosDocument20 paginiInstrumentos FinancierosJorge Rodriguez AranaÎncă nu există evaluări

- Módulo Presupuestal Web Gobiernos Locales 2018Document69 paginiMódulo Presupuestal Web Gobiernos Locales 2018RoussGuevara100% (1)

- Estados FinancierosDocument13 paginiEstados FinancierosSOLANGGE MISHEL ROJAS MILLAÎncă nu există evaluări

- Clasificador de Ingresos y Gastos SIAFDocument13 paginiClasificador de Ingresos y Gastos SIAFSheyla QuinchoÎncă nu există evaluări

- BCP Consolidado de Estados FinancierosDocument37 paginiBCP Consolidado de Estados FinancierosSteven Chavez ZelayaÎncă nu există evaluări

- Casos PrácticosDocument13 paginiCasos PrácticosARGTYÎncă nu există evaluări

- Caja IcaDocument6 paginiCaja IcaAnonymous LeCp85Încă nu există evaluări

- Ratios Financieros ROA VS ROEDocument2 paginiRatios Financieros ROA VS ROEAyax OchoUno MedinaÎncă nu există evaluări

- Ley de Promoción de La AmazoniaDocument92 paginiLey de Promoción de La AmazoniaJenny Susana AguilarÎncă nu există evaluări

- Micro y Pequeña EmpresaDocument3 paginiMicro y Pequeña EmpresaMIGUEL ANGEL AMBROCIO100% (1)

- Nic 7Document14 paginiNic 7JosselynRodriguezÎncă nu există evaluări

- INFORME DE PRACTICAS YENI Casi Terminado 1Document20 paginiINFORME DE PRACTICAS YENI Casi Terminado 1lidia yucra sullcapumaÎncă nu există evaluări

- Casos de ReservaDocument2 paginiCasos de ReservaJenita Garcia VasquezÎncă nu există evaluări

- REGISTROS CONTABLES EjercicioDocument234 paginiREGISTROS CONTABLES EjercicioJorge Ramos ArevaloÎncă nu există evaluări

- Lineamientos para La Gestion Financiera de La Obra PublicaDocument47 paginiLineamientos para La Gestion Financiera de La Obra PublicaGUTMOJAÎncă nu există evaluări

- Las Mypes y Pymes en El PerúDocument3 paginiLas Mypes y Pymes en El PerúNelson ChurataÎncă nu există evaluări

- REGIMEN LABORAL ESPECIAL DE LAS MIPE S RichardDocument20 paginiREGIMEN LABORAL ESPECIAL DE LAS MIPE S Richardcaromi semÎncă nu există evaluări

- Pago Corp - Quirufarma F001-278114 Abril 2022Document1 paginăPago Corp - Quirufarma F001-278114 Abril 2022jean pierre alvarado ramosÎncă nu există evaluări

- MARCO DAVID MELGAREJO Contestacion de La DemandaDocument6 paginiMARCO DAVID MELGAREJO Contestacion de La Demandajean pierre alvarado ramosÎncă nu există evaluări

- GP-SSP-F055 FICHA DE SINTOMATOLOGÍA GRUPAL - vr2Document1 paginăGP-SSP-F055 FICHA DE SINTOMATOLOGÍA GRUPAL - vr2jean pierre alvarado ramosÎncă nu există evaluări

- Ensayo Sobre TestamentoDocument6 paginiEnsayo Sobre Testamentojean pierre alvarado ramosÎncă nu există evaluări

- Tesis Modelo 1Document54 paginiTesis Modelo 1jean pierre alvarado ramosÎncă nu există evaluări

- Obligaciòn de Ser Emisor Electronico 2021Document2 paginiObligaciòn de Ser Emisor Electronico 2021jean pierre alvarado ramosÎncă nu există evaluări

- Constancia Declaracion y Pago Marzo 2022Document2 paginiConstancia Declaracion y Pago Marzo 2022jean pierre alvarado ramosÎncă nu există evaluări

- Solicitud de Prescripción Deuda TributariaDocument2 paginiSolicitud de Prescripción Deuda Tributariajean pierre alvarado ramos100% (1)

- Mutuo Con Garantia Mobiliaria Sobre Vehiculo Automotor1Document9 paginiMutuo Con Garantia Mobiliaria Sobre Vehiculo Automotor1jean pierre alvarado ramosÎncă nu există evaluări

- Regimen Laboral de Construccion-02062021Document26 paginiRegimen Laboral de Construccion-02062021jean pierre alvarado ramos100% (2)

- Contrato de Préstamo Con Intereses 1Document1 paginăContrato de Préstamo Con Intereses 1jean pierre alvarado ramosÎncă nu există evaluări

- Sesion #3 Requisitos de Los Titulos ValoresDocument15 paginiSesion #3 Requisitos de Los Titulos Valoresjean pierre alvarado ramosÎncă nu există evaluări

- Vargas Chumpitaz Mileissy AdelitaDocument98 paginiVargas Chumpitaz Mileissy Adelitajean pierre alvarado ramosÎncă nu există evaluări

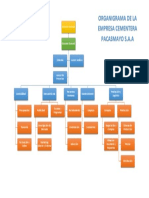

- Organ I GramaDocument1 paginăOrgan I Gramajean pierre alvarado ramosÎncă nu există evaluări

- Sesion #2 Relación y Solidaridad CambiariaDocument15 paginiSesion #2 Relación y Solidaridad Cambiariajean pierre alvarado ramos100% (1)

- Clase #12 - Certificados y Factura ConformadaDocument14 paginiClase #12 - Certificados y Factura Conformadajean pierre alvarado ramosÎncă nu există evaluări

- Lista de IntegrantesDocument1 paginăLista de Integrantesjean pierre alvarado ramosÎncă nu există evaluări

- Fichas de ComentarioDocument3 paginiFichas de Comentariojean pierre alvarado ramosÎncă nu există evaluări

- TesisDocument221 paginiTesisjean pierre alvarado ramosÎncă nu există evaluări

- Toma de Decisiones Gerenciales PDFDocument41 paginiToma de Decisiones Gerenciales PDFjean pierre alvarado ramosÎncă nu există evaluări

- SESIÓN 9 - Informacion FinancieraDocument50 paginiSESIÓN 9 - Informacion FinancieraIrwin Alberto Arteaga OrellanaÎncă nu există evaluări

- Contenido Programático de Compiladores Parte II Corte II Técnicas para La Asignación de MemoriaDocument5 paginiContenido Programático de Compiladores Parte II Corte II Técnicas para La Asignación de MemoriaJeralding SulbaránÎncă nu există evaluări

- Actividad 3. Macroeconomía RespuestasDocument5 paginiActividad 3. Macroeconomía RespuestasYael CastilloÎncă nu există evaluări

- Etapas de Una Comunicación Telefónica AsertivaDocument3 paginiEtapas de Una Comunicación Telefónica AsertivaLeivis Diaz MorenoÎncă nu există evaluări

- 07-Montaje Encendido ElectronicoDocument12 pagini07-Montaje Encendido ElectronicoAbraham LbÎncă nu există evaluări

- Tabla de Precios Referenciales - Región Del Bio Bio 2022 Con Zonificación.Document13 paginiTabla de Precios Referenciales - Región Del Bio Bio 2022 Con Zonificación.EMPRESA CONSTRUCTORA R&JÎncă nu există evaluări

- Tipos de Auditoria InformaticaDocument5 paginiTipos de Auditoria InformaticaAndrea MenesesÎncă nu există evaluări

- Conceptos y Elementos de La Evaluación EconómicaDocument3 paginiConceptos y Elementos de La Evaluación EconómicaRafael ManuelsÎncă nu există evaluări

- Normas Básicas de Seguridad Química en Los Laboratorios de Docencia e InvestigaciónDocument5 paginiNormas Básicas de Seguridad Química en Los Laboratorios de Docencia e Investigaciónllegan animacionesÎncă nu există evaluări

- Curso Contabilidad 2Document35 paginiCurso Contabilidad 2eltatan_Încă nu există evaluări

- Trabajo de Control EfectivoDocument8 paginiTrabajo de Control EfectivoJordano Roque0% (1)

- Estudio Suelos Final Diciembre 2021Document64 paginiEstudio Suelos Final Diciembre 2021RayMundoÎncă nu există evaluări

- Sistema Nacional de Información e Integración de Mercados (SNIIM)Document1 paginăSistema Nacional de Información e Integración de Mercados (SNIIM)Jafet GarcíaÎncă nu există evaluări

- Lubricacion y RefrigeracionDocument26 paginiLubricacion y RefrigeracionVillero Gomez YhilxonÎncă nu există evaluări

- Ensayo. Lideres y Seguidores de MercadoDocument3 paginiEnsayo. Lideres y Seguidores de MercadoCarolyn Rodriguez100% (1)

- Tratados de México en El Comercio InternacionalDocument8 paginiTratados de México en El Comercio InternacionalRodrigo MenaÎncă nu există evaluări

- Prac 2Document3 paginiPrac 2Darcy Pacita Molina VillagomezÎncă nu există evaluări

- Tesis de Biocombustible de Aceite de PalmaDocument35 paginiTesis de Biocombustible de Aceite de PalmaKevin SalasÎncă nu există evaluări

- Actividad 2 Gestión EstratégicaDocument13 paginiActividad 2 Gestión EstratégicaFrancisco NavarroÎncă nu există evaluări

- Diagrama SEIA y Sistema Recursivo 2023Document2 paginiDiagrama SEIA y Sistema Recursivo 2023gonzaloÎncă nu există evaluări

- Analisis de Los Recursos de Los Contribuyentes en La DgiDocument95 paginiAnalisis de Los Recursos de Los Contribuyentes en La DgiRonnie Jose Guido SandovalÎncă nu există evaluări

- Consorcio Virgen de La Puerta Promesa2Document3 paginiConsorcio Virgen de La Puerta Promesa2leopadcalderonÎncă nu există evaluări

- Sensor de Gas MQ2 Con Arduino UNODocument4 paginiSensor de Gas MQ2 Con Arduino UNODiego Origlnals MontoyaÎncă nu există evaluări

- Compuestos Organicos e Inorganicos en El PaisDocument4 paginiCompuestos Organicos e Inorganicos en El PaisAntonio Vazquez VillegasÎncă nu există evaluări

- Cimentaciones Superficiales: Criterios de Diseño CimentacionesDocument21 paginiCimentaciones Superficiales: Criterios de Diseño CimentacionesJoseÎncă nu există evaluări

- ServiDocument2 paginiServimiyerÎncă nu există evaluări

- Smoothwall - Silvia Salazar - Jefferson RangelDocument46 paginiSmoothwall - Silvia Salazar - Jefferson RangelAlejandroMagnoIIÎncă nu există evaluări

- Fundamentos de Las Mediciones Electricas.Document33 paginiFundamentos de Las Mediciones Electricas.Hengenber MárquezÎncă nu există evaluări

- Tema 2Document8 paginiTema 2Oliver Yael Juarez UribeÎncă nu există evaluări

- Trabajo Van BusDocument8 paginiTrabajo Van BusRodrig RodriguezÎncă nu există evaluări