S-ar putea să vă placă și

- 5 Manual de CreditoDocument139 pagini5 Manual de CreditoAntonio Aguilar100% (1)

- Análisis Financieros y Sus MétodosDocument16 paginiAnálisis Financieros y Sus MétodosEmmanuel Hdez DguezÎncă nu există evaluări

- Aspectos Eticos y Sociales en Los Sistemas de Informacion NEWDocument27 paginiAspectos Eticos y Sociales en Los Sistemas de Informacion NEWMarco Antonio AlvarezÎncă nu există evaluări

- Elaboracion y Aplicación de Manual de Mantenimiento Preventivo y Correctivo A Gruas y Maquinas de SoldarDocument67 paginiElaboracion y Aplicación de Manual de Mantenimiento Preventivo y Correctivo A Gruas y Maquinas de SoldarAcabados Arquitectónicos Deal100% (2)

- Guia de Remision 001Document1 paginăGuia de Remision 001Marco Antonio AlvarezÎncă nu există evaluări

- Orden de Compra - Guia de InternamientoDocument2 paginiOrden de Compra - Guia de InternamientoMarco Antonio AlvarezÎncă nu există evaluări

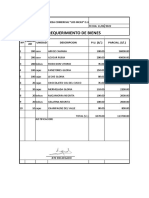

- Formato de RequerimientoDocument1 paginăFormato de RequerimientoMarco Antonio AlvarezÎncă nu există evaluări

- Informe RequrimientoDocument1 paginăInforme RequrimientoMarco Antonio AlvarezÎncă nu există evaluări

- Solicitud Cotizacion 2Document4 paginiSolicitud Cotizacion 2Marco Antonio AlvarezÎncă nu există evaluări

- ChequeDocument2 paginiChequeMarco Antonio AlvarezÎncă nu există evaluări

- Cuadro de Comparaciones OriginalDocument5 paginiCuadro de Comparaciones OriginalMarco Antonio AlvarezÎncă nu există evaluări

- Presentacion RRHHDocument14 paginiPresentacion RRHHMarco Antonio AlvarezÎncă nu există evaluări

- Especificaciones Tecnicas Trabajo CetproDocument6 paginiEspecificaciones Tecnicas Trabajo CetproMarco Antonio AlvarezÎncă nu există evaluări

- Cotizacion 1Document5 paginiCotizacion 1Marco Antonio AlvarezÎncă nu există evaluări

- FACTURADocument11 paginiFACTURAMarco Antonio AlvarezÎncă nu există evaluări

- Caceres Contreras Marishell P05Document8 paginiCaceres Contreras Marishell P05Marco Antonio AlvarezÎncă nu există evaluări

- Peritaje Contable RepejDocument18 paginiPeritaje Contable RepejMarco Antonio AlvarezÎncă nu există evaluări

- Distribucion F de FisherDocument18 paginiDistribucion F de FisherMarco Antonio AlvarezÎncă nu există evaluări

- DEPARTAMENTALIZACIÓNDocument25 paginiDEPARTAMENTALIZACIÓNangelÎncă nu există evaluări

- Distribucion F de FisherDocument18 paginiDistribucion F de FisherMarco Antonio AlvarezÎncă nu există evaluări

- Distribucion F de Fisher-SnedecorDocument19 paginiDistribucion F de Fisher-SnedecorMarco Antonio AlvarezÎncă nu există evaluări

- Rentas de Trabajo 4ta.5taDocument53 paginiRentas de Trabajo 4ta.5taMarco Antonio AlvarezÎncă nu există evaluări

- Concepto de Rentas de Primera CategoríaDocument2 paginiConcepto de Rentas de Primera CategoríaMarco Antonio AlvarezÎncă nu există evaluări

- Matriz EfiDocument18 paginiMatriz EfiMarco Antonio AlvarezÎncă nu există evaluări

- Rentas de Trabajo 4ta.5taDocument53 paginiRentas de Trabajo 4ta.5taMarco Antonio AlvarezÎncă nu există evaluări

- 2009 Hospital Rural 30 Camas, en Ixtepec, en El Estado de PueblaDocument11 pagini2009 Hospital Rural 30 Camas, en Ixtepec, en El Estado de PueblaMarcela GuerraÎncă nu există evaluări

- Árbol de Problemas y Objetivos FinalDocument2 paginiÁrbol de Problemas y Objetivos FinalLeonardo ReyesÎncă nu există evaluări

- Manual de Gestión en Mercados AbiertosDocument20 paginiManual de Gestión en Mercados AbiertosRodrigo V. VidalÎncă nu există evaluări

- Ficha TecnicaDocument3 paginiFicha TecnicaJohn ZGÎncă nu există evaluări

- Especificaciones de Apriete Tornilleria CATDocument11 paginiEspecificaciones de Apriete Tornilleria CATGilberto AparicioÎncă nu există evaluări

- Dispersiones ColoidalesDocument14 paginiDispersiones ColoidalesAlexander NuñezÎncă nu există evaluări

- Guia de Ejercicios 1 - Oferta y DemandaDocument2 paginiGuia de Ejercicios 1 - Oferta y DemandaBenjamin Alejandro SolarisÎncă nu există evaluări

- Contabilidad de Costos Horngren FosterDocument14 paginiContabilidad de Costos Horngren FosterManuel Flores Lezama0% (2)

- Peces PDFDocument100 paginiPeces PDFSantos Zosimo Ocas GoicocheaÎncă nu există evaluări

- TEMA 3 Modo de Compatibilidad PDFDocument10 paginiTEMA 3 Modo de Compatibilidad PDFAlbaÎncă nu există evaluări

- Durmientes Tarea 2 FerrocarrilesDocument70 paginiDurmientes Tarea 2 FerrocarrilesSergio Puna PeresÎncă nu există evaluări

- Prcatica Calificada Diseño de PlantaDocument2 paginiPrcatica Calificada Diseño de PlantaEmerson LeccaÎncă nu există evaluări

- Caso Samsung AnalisisDocument4 paginiCaso Samsung AnalisisMiguel VinuezaÎncă nu există evaluări

- Especificaciones Técnicas Baños SeatDocument15 paginiEspecificaciones Técnicas Baños SeatJorge Rojas MuñozÎncă nu există evaluări

- Esp Manual EliteDocument23 paginiEsp Manual Elitexterm123Încă nu există evaluări

- Alicorp en ProblemasDocument4 paginiAlicorp en Problemasdeyvi0% (1)

- Filtros PA PBDocument22 paginiFiltros PA PBPato GuaracaÎncă nu există evaluări

- Movimiento Rectilíneo 17-18Document2 paginiMovimiento Rectilíneo 17-18agatoÎncă nu există evaluări

- Equilibrio Del Producto 2010Document27 paginiEquilibrio Del Producto 2010Blanca RangelÎncă nu există evaluări

- CLASES 1 GPI Emprendimiento 1Document42 paginiCLASES 1 GPI Emprendimiento 1Fel TriniÎncă nu există evaluări

- 3ro. LABORATORIO SEXTO PERITO CONTADORDocument1 pagină3ro. LABORATORIO SEXTO PERITO CONTADORjoseÎncă nu există evaluări

- Pistola Digital Westward-Pagina GraingerDocument1 paginăPistola Digital Westward-Pagina Graingerdzamora83Încă nu există evaluări

- Estaño en El PeruDocument7 paginiEstaño en El PeruNiel Freddy Altamirano VitesÎncă nu există evaluări

- MA07 LecturaDocument11 paginiMA07 LecturajennÎncă nu există evaluări

- Reto de Innovacio GRUPO A - EMPRENDEDORES DEL 2021Document12 paginiReto de Innovacio GRUPO A - EMPRENDEDORES DEL 2021Ale Zambrano MontoyaÎncă nu există evaluări

- República Bolivariana de Venezuela PARA EDGAR.Document32 paginiRepública Bolivariana de Venezuela PARA EDGAR.Yendry LozanoÎncă nu există evaluări

- Informe Tecnico Transitabilidad San FelipeDocument4 paginiInforme Tecnico Transitabilidad San FelipeRonald EscalanteÎncă nu există evaluări