S-ar putea să vă placă și

- Modernizacion GPDocument4 paginiModernizacion GPEddyOmarMartellCatalánÎncă nu există evaluări

- Nic 20Document9 paginiNic 20EddyOmarMartellCatalánÎncă nu există evaluări

- Consejos para Superar Una Entrevista de TrabajoDocument4 paginiConsejos para Superar Una Entrevista de TrabajoEddyOmarMartellCatalánÎncă nu există evaluări

- Organigrama TrebolDocument3 paginiOrganigrama TrebolEddyOmarMartellCatalánÎncă nu există evaluări

- Instrumentos FinancierosDocument18 paginiInstrumentos FinancierosEddyOmarMartellCatalánÎncă nu există evaluări

- Auditoria Por Ciclos de TransaccionesDocument6 paginiAuditoria Por Ciclos de TransaccionesEddyOmarMartellCatalánÎncă nu există evaluări

- Costos de Panes Con ProyeccionesDocument42 paginiCostos de Panes Con ProyeccionesEddyOmarMartellCatalánÎncă nu există evaluări

- Resumen AuditoriaDocument5 paginiResumen AuditoriaEddyOmarMartellCatalánÎncă nu există evaluări

- Riesgo de DetecciónDocument3 paginiRiesgo de DetecciónEddyOmarMartellCatalán71% (7)

- 1209 3211 1 PB PDFDocument13 pagini1209 3211 1 PB PDFEddyOmarMartellCatalánÎncă nu există evaluări

- Listado de Posibles Preguntas para El MercadoDocument2 paginiListado de Posibles Preguntas para El MercadoEddyOmarMartellCatalánÎncă nu există evaluări

- Las Redes Transeuropeas y El Modelo Federal de La UEDocument564 paginiLas Redes Transeuropeas y El Modelo Federal de La UEEKAI Center100% (1)

- Practica #01 Mas SolucionarioDocument3 paginiPractica #01 Mas SolucionarioRosa LopezÎncă nu există evaluări

- Ensayo Superintendencias 2017Document4 paginiEnsayo Superintendencias 2017hernanÎncă nu există evaluări

- Contrato Cuenta Corriente EmpresasDocument4 paginiContrato Cuenta Corriente EmpresasMrPrincess100% (1)

- Slosse Cap10Document58 paginiSlosse Cap10Carla YusteÎncă nu există evaluări

- Calculo Declaracion ISLR Persona NaturalDocument7 paginiCalculo Declaracion ISLR Persona NaturalMayela Acuña YeyeÎncă nu există evaluări

- Goku PDFDocument18 paginiGoku PDFGrissel Fabián50% (2)

- Sistema de CosteoDocument4 paginiSistema de CosteoDeyner hdez100% (1)

- Contabilidad de CostosDocument65 paginiContabilidad de CostosMari Vazquez100% (1)

- Caso - OEEDocument5 paginiCaso - OEEHéctor Collins Mauricio Valdez0% (1)

- 1txa007106g0701 CT6Document44 pagini1txa007106g0701 CT6Edgar Hernando Lopez OchoaÎncă nu există evaluări

- Preguntas y Respuestas Claves Potenciadoras para EMPRENDEDORES VISIONARIOSDocument6 paginiPreguntas y Respuestas Claves Potenciadoras para EMPRENDEDORES VISIONARIOSFormandoLideres4400Încă nu există evaluări

- La Tercerización Del SEGATDocument6 paginiLa Tercerización Del SEGATOctavio Israel Rodríguez BenitesÎncă nu există evaluări

- Formato Promesa de Compraventa Torre ADocument16 paginiFormato Promesa de Compraventa Torre AChikoMilanÎncă nu există evaluări

- CATALOGO 2019 Plexus PDFDocument36 paginiCATALOGO 2019 Plexus PDFgeocastellaÎncă nu există evaluări

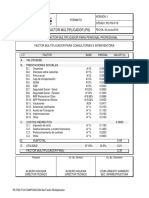

- Factor MultiplicadorDocument1 paginăFactor MultiplicadorFelipe PatiñoÎncă nu există evaluări

- Guia Diamante PDFDocument27 paginiGuia Diamante PDFagenteserrano@yahoo.comÎncă nu există evaluări

- Capitulo 14 - Administracin de OperacionesDocument7 paginiCapitulo 14 - Administracin de OperacionessasaikÎncă nu există evaluări

- 23 Ejercicios Sobre IncotermsDocument2 pagini23 Ejercicios Sobre IncotermsNestor Juarez76% (21)

- Taller Casa de La Moneda.Document2 paginiTaller Casa de La Moneda.Niikolas NiñoÎncă nu există evaluări

- Evaluacion EconomicaDocument37 paginiEvaluacion EconomicaAlonso ValdiviaÎncă nu există evaluări

- Movimiento Campesinos de 1990 Al 2000Document11 paginiMovimiento Campesinos de 1990 Al 2000ANDRES RICARDO BARRERO LUCUARAÎncă nu există evaluări

- Proyecto LavanderíaDocument184 paginiProyecto LavanderíaMariana Quintas0% (1)

- Ticket SunatDocument2 paginiTicket SunatfidelÎncă nu există evaluări

- Manual de Power Point 2010Document13 paginiManual de Power Point 2010Jose ManuelÎncă nu există evaluări

- La Doctrina Del ShockDocument3 paginiLa Doctrina Del ShockMauricio ObleaÎncă nu există evaluări

- Servicio de Asistencia Tecnica AdministrativaDocument1 paginăServicio de Asistencia Tecnica AdministrativaLila Rocio Manrique DuranÎncă nu există evaluări

- Aplicación de Arboles de PRIM y KruskalDocument7 paginiAplicación de Arboles de PRIM y KruskalManuel PeñalozaÎncă nu există evaluări

- Procedimiento de PQRSF y Medición de La Satisfacción Del Cliente.Document8 paginiProcedimiento de PQRSF y Medición de La Satisfacción Del Cliente.Juan TobonÎncă nu există evaluări

- Informe Inta Marcos JuárezDocument9 paginiInforme Inta Marcos JuárezFavio ReÎncă nu există evaluări