S-ar putea să vă placă și

- Tasas en El Sistema FinancieroDocument40 paginiTasas en El Sistema FinancieroOscar Salazar Marcelo50% (2)

- Caso Practico 4Document4 paginiCaso Practico 4erika100% (2)

- Sesión 13 - Aplicación Práctica - Estado de ResultadosDocument132 paginiSesión 13 - Aplicación Práctica - Estado de ResultadosDlia AlvaradoÎncă nu există evaluări

- Interés 1Document2 paginiInterés 1Jonathan Luis Santisteban MinoÎncă nu există evaluări

- Libro Diario de Formato SimplificadoDocument17 paginiLibro Diario de Formato SimplificadoRoger Jesus Mamani PachariÎncă nu există evaluări

- Aplicaciones Financieras Excel Matematicas FinancierasDocument83 paginiAplicaciones Financieras Excel Matematicas FinancierasChepy PiedraÎncă nu există evaluări

- Dilema de Las Empresas de ServicioDocument13 paginiDilema de Las Empresas de ServiciokevinÎncă nu există evaluări

- Monografia PDT 621Document22 paginiMonografia PDT 621OOGeryOO100% (4)

- Derecho a descanso vacacional anualDocument47 paginiDerecho a descanso vacacional anualyamilÎncă nu există evaluări

- Taller 2Document13 paginiTaller 2MaybelyaÎncă nu există evaluări

- Ejercicios de Conversion de Tasas de InteresDocument18 paginiEjercicios de Conversion de Tasas de InteresMiRage :3 axaxaaxaÎncă nu există evaluări

- Tipos de Tasas de InterésDocument27 paginiTipos de Tasas de InterésJimena TrellesGraosÎncă nu există evaluări

- Casos Practicos de Intereses SimplesDocument7 paginiCasos Practicos de Intereses SimplesfelimonÎncă nu există evaluări

- Reserva obligatoria bancaria (encaje) BCRPDocument9 paginiReserva obligatoria bancaria (encaje) BCRPSu Rojas0% (1)

- Registros de Costos - Ctas. 22 y 23 PCGEDocument15 paginiRegistros de Costos - Ctas. 22 y 23 PCGEAnonymous MjPP0DRWÎncă nu există evaluări

- Anualidades AnticipadasDocument7 paginiAnualidades AnticipadasRichard Fernando Proaño SuarezÎncă nu există evaluări

- Separata de Mat. Financiera - Trea - TceaDocument9 paginiSeparata de Mat. Financiera - Trea - Tcealancelot630100% (1)

- Contabilidad de costos en colegio tecnológicoDocument1 paginăContabilidad de costos en colegio tecnológicoVictor DiazÎncă nu există evaluări

- Historia Del Comercio PeruDocument13 paginiHistoria Del Comercio PeruHerson TorresÎncă nu există evaluări

- Persona Natural EmpresariaDocument17 paginiPersona Natural EmpresariaMiguel OverThe LimitÎncă nu există evaluări

- S11.s1 MaterialDocument38 paginiS11.s1 MaterialAlex DamianÎncă nu există evaluări

- TEMA MODELO MATEMATICO FINANCIERO FceDocument76 paginiTEMA MODELO MATEMATICO FINANCIERO FceYuliza SalinasÎncă nu există evaluări

- Buenos Días Profesora y Compañeros El Día de Hoy Me Toca Exponer El Tema Elementos de La ComunicaciónDocument3 paginiBuenos Días Profesora y Compañeros El Día de Hoy Me Toca Exponer El Tema Elementos de La ComunicaciónCesar Alfonso Zarate AsmatÎncă nu există evaluări

- Investigación contable - La captación, medición y valoraciónDocument18 paginiInvestigación contable - La captación, medición y valoraciónHéctor Rodríguez SalazarÎncă nu există evaluări

- 1 - Conceptualizacion Del CostoDocument46 pagini1 - Conceptualizacion Del CostoCarlos EnriquezÎncă nu există evaluări

- 04-05-2019 152231 PM Problemas Sobre Repaso de Conceptos FinancierosDocument6 pagini04-05-2019 152231 PM Problemas Sobre Repaso de Conceptos FinancierosWillyCarreraÎncă nu există evaluări

- Macroeconomía: fines, concepto, variables y políticas monetariasDocument2 paginiMacroeconomía: fines, concepto, variables y políticas monetariasDanielaÎncă nu există evaluări

- Tipos de sociedades mercantiles y sus característicasDocument6 paginiTipos de sociedades mercantiles y sus característicasUriel García100% (1)

- Cuentas Por Cobrar Al Personal, Accionistas, Directores y GerentesDocument6 paginiCuentas Por Cobrar Al Personal, Accionistas, Directores y GerentesGhalibrsÎncă nu există evaluări

- ENSAYODocument7 paginiENSAYOAnthuane LChÎncă nu există evaluări

- Caracteristicas de La Jornada de TrabajoDocument20 paginiCaracteristicas de La Jornada de TrabajoARROYO GONZÀLEZ TERESA ELIZABETH0% (1)

- Sistema Nacional de ContabilidadDocument6 paginiSistema Nacional de ContabilidadatodonadaÎncă nu există evaluări

- EstadisticaDocument4 paginiEstadistica友達ᴘᴀʀᴋ ʜʏᴜɴɢ ᴊɪÎncă nu există evaluări

- Anualidades Diferidas PDFDocument14 paginiAnualidades Diferidas PDFRuth PariiÎncă nu există evaluări

- Villarreal Rodriguez Casos Abc y KardexDocument55 paginiVillarreal Rodriguez Casos Abc y KardexDiego ZapataÎncă nu există evaluări

- Contabilidad AmbientalDocument4 paginiContabilidad AmbientalJhonny Rolando ConchaÎncă nu există evaluări

- Analisis de La Nic 12Document9 paginiAnalisis de La Nic 12Noaj ChiroqueÎncă nu există evaluări

- 2 Parte PracticaDocument13 pagini2 Parte PracticaCamilaOsorioÎncă nu există evaluări

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocument7 paginiSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaÎncă nu există evaluări

- TcCatalog ESDocument1 paginăTcCatalog ESRaulEfrainCharrezCastilloÎncă nu există evaluări

- Factores FinancierosDocument18 paginiFactores FinancierosJorge Chavez Cisneros100% (1)

- Matemática FinancieraDocument24 paginiMatemática Financieradbarrial22Încă nu există evaluări

- Guía 9Document2 paginiGuía 9Marcelo Alejandro Concha VillaÎncă nu există evaluări

- Copia de 04 - CLASE - 1 - INTERES - SIMPLE - PRIMERA - PRACTICADocument7 paginiCopia de 04 - CLASE - 1 - INTERES - SIMPLE - PRIMERA - PRACTICARicardo HuamanÎncă nu există evaluări

- Tasas EquivalentesDocument1 paginăTasas EquivalentesFrancisco EscobarÎncă nu există evaluări

- Ejercicio de Balance GeneralDocument6 paginiEjercicio de Balance GeneralYosi De La CruzÎncă nu există evaluări

- Costeo Variable y Punto de Equilibrio - Word FinalDocument38 paginiCosteo Variable y Punto de Equilibrio - Word FinalLópez LandoÎncă nu există evaluări

- Tema 05 - EjercicDocument5 paginiTema 05 - EjercicPamela Jurado CondoriÎncă nu există evaluări

- La amortización contable y financieraDocument6 paginiLa amortización contable y financieraJesus SalazarÎncă nu există evaluări

- Semana 10 - DESCUENTO RACIONAL COMPUESTODocument16 paginiSemana 10 - DESCUENTO RACIONAL COMPUESTOJhonny Hazard RamosÎncă nu există evaluări

- Filosofia de La ContabilidadDocument13 paginiFilosofia de La ContabilidadEdsonPagani100% (2)

- Principios Morales y La Legislacion Tributaria 2013Document1 paginăPrincipios Morales y La Legislacion Tributaria 2013Qz GeancarloÎncă nu există evaluări

- Caso Practico Desarrollo en ClasesDocument2 paginiCaso Practico Desarrollo en ClasesPeter Espinoza Gómez100% (1)

- Practica de Credito Fiscal OkDocument4 paginiPractica de Credito Fiscal OkLuz PaitanÎncă nu există evaluări

- 5 12679 21820Document6 pagini5 12679 21820OmarÎncă nu există evaluări

- La Empresa LA DEPARTAMENTAL IIDocument3 paginiLa Empresa LA DEPARTAMENTAL IIAlbert TorresÎncă nu există evaluări

- Fundamentos de Costos - SEMANA 5Document78 paginiFundamentos de Costos - SEMANA 5Frankz Mora TalledoÎncă nu există evaluări

- Tasa de InteresDocument76 paginiTasa de InteresCarlos Angel Bartra Villanueva100% (4)

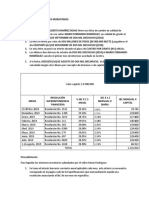

- 5.1 Tasas Utilizadas en El Sistema FinancieroDocument2 pagini5.1 Tasas Utilizadas en El Sistema FinancieroLOAYZA REYES LEONARDO DAVIDÎncă nu există evaluări

- MF Cap08Document21 paginiMF Cap08Angel Tello Valles100% (1)

- GnoseologiaDocument3 paginiGnoseologiaCristian Yampier Ala CarrizalesÎncă nu există evaluări

- Mariano Melgar 2Document5 paginiMariano Melgar 2Cristian Yampier Ala CarrizalesÎncă nu există evaluări

- GnoseologiaDocument3 paginiGnoseologiaCristian Yampier Ala CarrizalesÎncă nu există evaluări

- ROMANTICISMODocument2 paginiROMANTICISMOCristian Yampier Ala CarrizalesÎncă nu există evaluări

- Solo El Drive Pero Con La Frase Entre Comillas Al ComienzoDocument4 paginiSolo El Drive Pero Con La Frase Entre Comillas Al ComienzoCristian Yampier Ala CarrizalesÎncă nu există evaluări

- Nombre de La InvestigacionDocument1 paginăNombre de La InvestigacionCristian Yampier Ala CarrizalesÎncă nu există evaluări

- SDFGHJKDocument1 paginăSDFGHJKCristian Yampier Ala CarrizalesÎncă nu există evaluări

- Suicidio 2Document3 paginiSuicidio 2Cristian Yampier Ala CarrizalesÎncă nu există evaluări

- GnoseologiaDocument3 paginiGnoseologiaCristian Yampier Ala CarrizalesÎncă nu există evaluări

- Muy Muy Muy ImportanteDocument2 paginiMuy Muy Muy ImportanteCristian Yampier Ala CarrizalesÎncă nu există evaluări

- Muy Muy Muy IMPORTANTEDocument24 paginiMuy Muy Muy IMPORTANTECristian Yampier Ala CarrizalesÎncă nu există evaluări

- Muy Muy Muy ImportanteDocument2 paginiMuy Muy Muy ImportanteCristian Yampier Ala CarrizalesÎncă nu există evaluări

- ¿Cómo Insertar Los Insights en La Estrategia? La Investigación y Planeamiento de MarcasDocument1 pagină¿Cómo Insertar Los Insights en La Estrategia? La Investigación y Planeamiento de MarcasCristian Yampier Ala CarrizalesÎncă nu există evaluări

- CLARETDocument3 paginiCLARETCristian Yampier Ala CarrizalesÎncă nu există evaluări

- TareaDocument2 paginiTareaCristian Yampier Ala CarrizalesÎncă nu există evaluări

- MKT - Unidad ViDocument38 paginiMKT - Unidad ViCristian Yampier Ala CarrizalesÎncă nu există evaluări

- Capitulo IDocument1 paginăCapitulo ICristian Yampier Ala CarrizalesÎncă nu există evaluări

- Práctica Cálculo Financiero Tasas Utilizadas en El Sistema FinancieroDocument10 paginiPráctica Cálculo Financiero Tasas Utilizadas en El Sistema FinancieroCristian Yampier Ala Carrizales0% (1)

- Capitulo IDocument1 paginăCapitulo ICristian Yampier Ala CarrizalesÎncă nu există evaluări

- Perpercion Sesion6 Classroom 2018 2Document40 paginiPerpercion Sesion6 Classroom 2018 2Cristian Yampier Ala CarrizalesÎncă nu există evaluări

- Formato Examen Parcial I de Matemática para Las FinanzasDocument1 paginăFormato Examen Parcial I de Matemática para Las Finanzasfuego246Încă nu există evaluări

- IDC143Document87 paginiIDC143Miguel EspinozaÎncă nu există evaluări

- Cotizacion Hilux - Importaciones A & Te S.R.L.Document2 paginiCotizacion Hilux - Importaciones A & Te S.R.L.EduarEnriqueÎncă nu există evaluări

- Deuda Externa EcuadorDocument41 paginiDeuda Externa EcuadorEdwin Cajamarca100% (1)

- Comprobantes pago casos prácticosDocument35 paginiComprobantes pago casos prácticosFrank Gil ReateguiÎncă nu există evaluări

- Modelos de financiamiento de salud: principios y desafíosDocument22 paginiModelos de financiamiento de salud: principios y desafíosA Eduardo O CAÎncă nu există evaluări

- El Rus, Rer y RegDocument11 paginiEl Rus, Rer y RegMary CarmenÎncă nu există evaluări

- Portafolio BancoomevaDocument15 paginiPortafolio BancoomevaPatricia Niño de DíazÎncă nu există evaluări

- Consignar La Placa Del Vehiculo en El Comprobante de PagoDocument78 paginiConsignar La Placa Del Vehiculo en El Comprobante de PagofiorelacalizayaÎncă nu există evaluări

- Qué Es Un Embargo Por Deuda AjenaDocument3 paginiQué Es Un Embargo Por Deuda Ajenaerika sandra quispe riosÎncă nu există evaluări

- Matemática financiera: qué estudiaDocument2 paginiMatemática financiera: qué estudiacarlosms83Încă nu există evaluări

- Eirl Pedro SotoDocument5 paginiEirl Pedro SotomarcobrenisÎncă nu există evaluări

- PLANEACIONDocument8 paginiPLANEACIONwilson felipe OlayaÎncă nu există evaluări

- Ejercicio FCFDocument19 paginiEjercicio FCFMiguel Angel Montalvan GonzalesÎncă nu există evaluări

- Aplicaciones de Las Ecuaciones para ContabilidadDocument12 paginiAplicaciones de Las Ecuaciones para ContabilidadLuz Vianca0% (1)

- Modificacion de Porcentajes DetraccionesDocument1 paginăModificacion de Porcentajes DetraccionesFidel Antonio Ventura CoraÎncă nu există evaluări

- Contabilidad básica: Prácticas de la ecuación del patrimonioDocument19 paginiContabilidad básica: Prácticas de la ecuación del patrimonioGregoria GarciaÎncă nu există evaluări

- Títulos y Operaciones de CreditoDocument19 paginiTítulos y Operaciones de CreditokikaÎncă nu există evaluări

- Ejercicio práctico IVA Empresa Jara & JaraDocument26 paginiEjercicio práctico IVA Empresa Jara & JaraKaren SoriaÎncă nu există evaluări

- Letra de Cambio BarbieriDocument13 paginiLetra de Cambio BarbieriLuisÎncă nu există evaluări

- Contrato de AlquilerDocument3 paginiContrato de AlquilerNykho LlanosÎncă nu există evaluări

- No. 12 Mutuo Con Garantía PrendariaDocument2 paginiNo. 12 Mutuo Con Garantía PrendariaGrecia Guerra67% (3)

- Liquidación de Intereses MoratoriosDocument2 paginiLiquidación de Intereses MoratoriosTatiana CastiblancoÎncă nu există evaluări

- Comprobante de Credito FiscalDocument4 paginiComprobante de Credito FiscalAntonio Marco PereiraÎncă nu există evaluări

- Modelo 046 Agente Medio AmbienteDocument3 paginiModelo 046 Agente Medio Ambientemusicband64100% (1)

- Letra de Cambio y CheuqeDocument35 paginiLetra de Cambio y CheuqeAlessandraSairitupacRondónÎncă nu există evaluări

- Estructura y cierre contableDocument12 paginiEstructura y cierre contableAdriana CHAVARRO LOPEZÎncă nu există evaluări

- Políticas de Credito EmpresarialDocument74 paginiPolíticas de Credito EmpresarialVicerrectorado de InvestigaciónÎncă nu există evaluări

- Informe NDocument5 paginiInforme NAlexis OrtegaÎncă nu există evaluări

- Bancomercio 28022014Document2 paginiBancomercio 28022014german enrique0% (4)