S-ar putea să vă placă și

- Laboratorio #9Document18 paginiLaboratorio #9ninoyodoÎncă nu există evaluări

- PROPUESTODocument43 paginiPROPUESTOninoyodoÎncă nu există evaluări

- Laboratorios Acreditados PDFDocument112 paginiLaboratorios Acreditados PDFninoyodoÎncă nu există evaluări

- FINANZASDocument34 paginiFINANZASninoyodoÎncă nu există evaluări

- Clasificación Del SueloDocument9 paginiClasificación Del SueloninoyodoÎncă nu există evaluări

- Calidad y ProductividadDocument163 paginiCalidad y ProductividadninoyodoÎncă nu există evaluări

- SuavizadoDocument21 paginiSuavizadoninoyodo50% (2)

- 6372 22273 1 PB PDFDocument9 pagini6372 22273 1 PB PDFninoyodoÎncă nu există evaluări

- Tinto Colorantes DirectosDocument43 paginiTinto Colorantes DirectosninoyodoÎncă nu există evaluări

- Modificaciones en Las Fibras BDocument18 paginiModificaciones en Las Fibras BninoyodoÎncă nu există evaluări

- 3 Instrumentacion y Ley de OhmDocument25 pagini3 Instrumentacion y Ley de OhmninoyodoÎncă nu există evaluări

- Modificaciones en Las FibrasDocument41 paginiModificaciones en Las Fibrasninoyodo100% (2)

- UPN - Gestión Estratégica de Operaciones - Clase 3 2022Document15 paginiUPN - Gestión Estratégica de Operaciones - Clase 3 2022LIENK KEITS QUEZADA CARLIERÎncă nu există evaluări

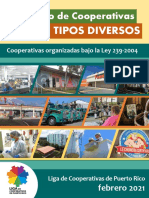

- Directorio de Cooperativas de Tipos Diversos 2021Document48 paginiDirectorio de Cooperativas de Tipos Diversos 2021moralesrub100% (2)

- Etapas de La ProduccionDocument3 paginiEtapas de La ProduccionFelix VenancioÎncă nu există evaluări

- Escala Multidimensional SERVQUALDocument12 paginiEscala Multidimensional SERVQUALJUANCHOK55100% (1)

- Tarea 5 Sist ContDocument7 paginiTarea 5 Sist ContLeticia RosarioÎncă nu există evaluări

- Programa E-Commerce Nivel Inicial Esc Oficio UNR Prof. Gaibazzi - 2do Cuatrim 2022Document8 paginiPrograma E-Commerce Nivel Inicial Esc Oficio UNR Prof. Gaibazzi - 2do Cuatrim 2022tatiannaganggeÎncă nu există evaluări

- Finanzas 2. Resultado Desiciones 3.Document18 paginiFinanzas 2. Resultado Desiciones 3.Cristian Fernando Murillo MahechaÎncă nu există evaluări

- Formulario 200Document4 paginiFormulario 200Maidher Riv.Încă nu există evaluări

- PD - GCNF - U2 - Francisco Ezequiel Mendoza SánchezDocument14 paginiPD - GCNF - U2 - Francisco Ezequiel Mendoza Sáncheziker martinezÎncă nu există evaluări

- Marketing y FinanzasDocument12 paginiMarketing y FinanzasSonia Eloisa MontesÎncă nu există evaluări

- Inflación YorDocument6 paginiInflación YorYorgelys FrancoÎncă nu există evaluări

- Manual de Funciones Del Area FinancieraDocument20 paginiManual de Funciones Del Area FinancieraLina Julio100% (2)

- Procedimiento de Recepcion de Materiales y EquiposDocument3 paginiProcedimiento de Recepcion de Materiales y EquiposPer DC50% (2)

- Act 13Document8 paginiAct 13Héctor GómezÎncă nu există evaluări

- EFO PD5 2023-1 SoluciónDocument27 paginiEFO PD5 2023-1 SoluciónDaniela Garcia PastorÎncă nu există evaluări

- Contrato Universidad Angelopolis - Magnet Get MoreDocument7 paginiContrato Universidad Angelopolis - Magnet Get MoreLot CamposÎncă nu există evaluări

- 02 Ica 1543 Trabajo GradoDocument154 pagini02 Ica 1543 Trabajo GradoAbg. Luis PaspuelÎncă nu există evaluări

- Plantilla Práctica 1Document2 paginiPlantilla Práctica 1Diego Coa Hito50% (2)

- Proyecto Gestion Empresarial 5.11Document14 paginiProyecto Gestion Empresarial 5.11Yess RojasÎncă nu există evaluări

- Actividad 1 Mapa Conceptual Gerencia EstrategicaDocument2 paginiActividad 1 Mapa Conceptual Gerencia EstrategicaSindy Johanna Galindo GranadosÎncă nu există evaluări

- Reglamento A La Ley General de Contratacion PublicaDocument134 paginiReglamento A La Ley General de Contratacion PublicaMario QuesadaÎncă nu există evaluări

- 1 Syllabus Unid. Didact. Contabilidad General I - 2020 IDocument3 pagini1 Syllabus Unid. Didact. Contabilidad General I - 2020 IA Mary SánchezÎncă nu există evaluări

- Taller Contabilidad de ActivosDocument9 paginiTaller Contabilidad de ActivosWilliam FonteÎncă nu există evaluări

- (Alumnos) CASO ALLENTOWN MATERIALS CORP. IDE 2019Document3 pagini(Alumnos) CASO ALLENTOWN MATERIALS CORP. IDE 2019José Antonio Morocho JumboÎncă nu există evaluări

- Comercial Tarea 5Document2 paginiComercial Tarea 5Hector Antonio Espinal PichardoÎncă nu există evaluări

- 8 Características Profesionales ITDocument5 pagini8 Características Profesionales ITBasilica EsquipulasÎncă nu există evaluări

- Néctar de PitahayaDocument265 paginiNéctar de PitahayaAnonymous SwrXMd150% (2)

- Cuadro Comparativo Diferencias y Semejanzas Servicio y ManufactureroDocument1 paginăCuadro Comparativo Diferencias y Semejanzas Servicio y ManufactureromileidyÎncă nu există evaluări

- Responsabilidad Social en El Sector Farmacéutico Del PerúDocument7 paginiResponsabilidad Social en El Sector Farmacéutico Del PerúCarlos EdgardoÎncă nu există evaluări

- Ejemplo de NominaDocument5 paginiEjemplo de Nominaluis miguelÎncă nu există evaluări