S-ar putea să vă placă și

- ProgramaDocument4 paginiProgramaDaniel Miranda CamposÎncă nu există evaluări

- Auditoria Cta 33Document17 paginiAuditoria Cta 33yolanda quispe ponceÎncă nu există evaluări

- Caso Practico de Auditoria Cuentas Por PagarDocument16 paginiCaso Practico de Auditoria Cuentas Por Pagarkevin parraÎncă nu există evaluări

- Manual de Auditoría Financiera MBSDocument6 paginiManual de Auditoría Financiera MBSjose100% (1)

- NORVIALDocument8 paginiNORVIALkarolÎncă nu există evaluări

- Programa General de Auditoría InventariosDocument3 paginiPrograma General de Auditoría InventariosOscar BenavidesÎncă nu există evaluări

- Hoja de Decisiones Tentativas de RiesgosDocument1 paginăHoja de Decisiones Tentativas de RiesgosKimberly Aguirre0% (1)

- Auditoría financiera de la Universidad El Pacífico 2009Document4 paginiAuditoría financiera de la Universidad El Pacífico 2009Yeisson CruzÎncă nu există evaluări

- Programa de Auditoria Terminado PDFDocument12 paginiPrograma de Auditoria Terminado PDFRosa RochiÎncă nu există evaluări

- Examen de Resultados y ContingenciasDocument24 paginiExamen de Resultados y Contingenciasevely malca s0% (1)

- Auditoria de Cuentas PatrimonialesDocument9 paginiAuditoria de Cuentas PatrimonialesEduardoPalmaChz50% (2)

- Procedimiento Sustantivo A Capital y Resultados AcumuladosDocument31 paginiProcedimiento Sustantivo A Capital y Resultados Acumuladostony50% (2)

- Ta3 Auditoria IIDocument10 paginiTa3 Auditoria IIYessenia Espinoza AychoÎncă nu există evaluări

- Esquema de La Auditoria Tributaria Independiente 202020Document2 paginiEsquema de La Auditoria Tributaria Independiente 202020Daneza Lizbeth QUISPE PARICAHUAÎncă nu există evaluări

- 16 Auditoría A Inmuebles, Maquinaría y EquipoDocument20 pagini16 Auditoría A Inmuebles, Maquinaría y EquipoabrahancitosÎncă nu există evaluări

- Examen de Costo de VentasDocument44 paginiExamen de Costo de VentasKim Villegas0% (1)

- Caso 6Document11 paginiCaso 6jose bartolome urretaÎncă nu există evaluări

- TA4-Informe de Auditoría-CERVESUR S.A.A.Document24 paginiTA4-Informe de Auditoría-CERVESUR S.A.A.Nathaly LooezÎncă nu există evaluări

- Auditoría ingresos y cuentas por cobrar ABC S.ADocument11 paginiAuditoría ingresos y cuentas por cobrar ABC S.AVanesa100% (1)

- Procedimiento de Auditoria de Las Remuneraciones Por PagarDocument29 paginiProcedimiento de Auditoria de Las Remuneraciones Por PagarFiorella Massiel Siesquén TineoÎncă nu există evaluări

- KK Programa de Hechos PosterioresDocument3 paginiKK Programa de Hechos PosterioresLuis Felipe Martinez GarciaÎncă nu există evaluări

- Auditoría de ingresos: lo que debe analizarseDocument17 paginiAuditoría de ingresos: lo que debe analizarsejenner david orozco y orozcoÎncă nu există evaluări

- Auditoria de ActivosDocument5 paginiAuditoria de ActivosMayela Torres ZarzosaÎncă nu există evaluări

- Peritaje contable judicial práctica calificadaDocument3 paginiPeritaje contable judicial práctica calificadaKlinthon LlocllaÎncă nu există evaluări

- Auditoría estados financieros LAIVE 2016Document56 paginiAuditoría estados financieros LAIVE 2016Kimberly KatiuscaÎncă nu există evaluări

- CASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Document5 paginiCASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Elisa Echeverria100% (1)

- 4 Prog. Activo FijoDocument3 pagini4 Prog. Activo FijovictorÎncă nu există evaluări

- Inventario y efectivo Huancayo TourDocument17 paginiInventario y efectivo Huancayo Tournancy sumalaveÎncă nu există evaluări

- 2 - C-PL 010 - Cuestionario de Auditoría para El Área de Inventario y LogísticaDocument18 pagini2 - C-PL 010 - Cuestionario de Auditoría para El Área de Inventario y LogísticaDiana Lorena Tovar MontielÎncă nu există evaluări

- Cuestionario de Control Interno Cta 50Document1 paginăCuestionario de Control Interno Cta 50Andres PerezÎncă nu există evaluări

- Programas de Auditoria Trabajo FinalDocument66 paginiProgramas de Auditoria Trabajo FinalAlberto SánchezÎncă nu există evaluări

- Cuentas Por Pagar - AuditoriaDocument2 paginiCuentas Por Pagar - AuditoriaMarizithas Imán Gutiérrez0% (1)

- TAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)Document4 paginiTAREA INFRACCIONES, SANCIONES Y GRADUALIDAD-convertido (Autoguardado)LESLY100% (1)

- Ejercicios Primera CategoriaDocument2 paginiEjercicios Primera CategoriaAnthony CoronelÎncă nu există evaluări

- PT CxCOBRARDocument19 paginiPT CxCOBRARSheyla Lindo RamosÎncă nu există evaluări

- Planilla de Decisiones PreliminaresDocument2 paginiPlanilla de Decisiones PreliminaresaydeeÎncă nu există evaluări

- Grupo 6 - Caso HilarfinoDocument3 paginiGrupo 6 - Caso Hilarfinojessica100% (1)

- Programa de AuditoriaDocument28 paginiPrograma de Auditoriaanaly mayda macedo lipa0% (1)

- Auditoria Del Capital Social (Caso Práctico)Document18 paginiAuditoria Del Capital Social (Caso Práctico)guait9100% (1)

- 4-Pasivo A Largo PlazoDocument9 pagini4-Pasivo A Largo Plazomarcelo rodasÎncă nu există evaluări

- Auditoria Superior Cuenta 40Document30 paginiAuditoria Superior Cuenta 40Edgar VillagomezÎncă nu există evaluări

- Caso Practico Parte I Auditoria Invent A RioDocument4 paginiCaso Practico Parte I Auditoria Invent A RioNatacha Massimiliano67% (3)

- Auditoria A Cuentas Por Pagar ComercialesDocument43 paginiAuditoria A Cuentas Por Pagar ComercialesGilberth Montoya Cabrera100% (1)

- Informacion de Auditoria de IngresosDocument6 paginiInformacion de Auditoria de Ingresosjonth007Încă nu există evaluări

- Circularizacion de Cuentas Por PagarDocument28 paginiCircularizacion de Cuentas Por Pagarsandra medranoÎncă nu există evaluări

- InventariosDocument24 paginiInventariosaldoÎncă nu există evaluări

- Horas Hombre Anexo 2 y 3 1Document4 paginiHoras Hombre Anexo 2 y 3 1Lusccy MvÎncă nu există evaluări

- Auditoría de Cuentas A Pagar y Otros Documentos Por PagarDocument5 paginiAuditoría de Cuentas A Pagar y Otros Documentos Por PagarCarlos Poma RodrigoÎncă nu există evaluări

- CASO PRACTICO Cuentas Por Cobrar 1 (Solución)Document20 paginiCASO PRACTICO Cuentas Por Cobrar 1 (Solución)Zoila Palacios GallegoÎncă nu există evaluări

- CASO #01 Comercial Don PedroDocument18 paginiCASO #01 Comercial Don PedroGLADIS DALUD VILLEGAS CORDOVA0% (1)

- Examen Del PatrimonioDocument5 paginiExamen Del Patrimoniojakeline96360% (1)

- Cuentas por cobrar COMERCIAL San Mateo SACDocument12 paginiCuentas por cobrar COMERCIAL San Mateo SACkevin parraÎncă nu există evaluări

- Caso Practico de Auditoria Cuentas Por PagarDocument23 paginiCaso Practico de Auditoria Cuentas Por PagarMagali Mires Campos100% (1)

- Modelo Carta Compromiso 2015Document4 paginiModelo Carta Compromiso 2015oliveraleonÎncă nu există evaluări

- 8-Examen de Auditoría A Los IngresosDocument12 pagini8-Examen de Auditoría A Los Ingresosmarcelo rodasÎncă nu există evaluări

- Auditar cuentas cobrar clientesDocument6 paginiAuditar cuentas cobrar clientesJ BLifeÎncă nu există evaluări

- Nia 450Document11 paginiNia 450MiguelAlejandroMantaChavezÎncă nu există evaluări

- Examen Hito 3Document6 paginiExamen Hito 3CARLA GRETA QUENTA VALLEJOSÎncă nu există evaluări

- Auditoria de Patrimonio Monografia UNAPDocument16 paginiAuditoria de Patrimonio Monografia UNAPMONICA100% (1)

- Auditoria A Cuentas Por Pagar ComercialesDocument43 paginiAuditoria A Cuentas Por Pagar Comercialesjhon0% (1)

- Norma XDocument4 paginiNorma Xjeanpier_c_pÎncă nu există evaluări

- RTFDocument1 paginăRTFjeanpier_c_pÎncă nu există evaluări

- Esta Di SticaDocument1 paginăEsta Di Sticajeanpier_c_pÎncă nu există evaluări

- Programas Auditoria Financiera PDFDocument2 paginiProgramas Auditoria Financiera PDFJessi Casilla Apaza100% (2)

- Caso Practico PDFDocument1 paginăCaso Practico PDFjeanpier_c_pÎncă nu există evaluări

- 64623932007Document24 pagini64623932007jeanpier_c_pÎncă nu există evaluări

- Programas de AuditoriaDocument8 paginiProgramas de Auditoriajeanpier_c_pÎncă nu există evaluări

- FundamentosdelagestiondeinventariosDocument68 paginiFundamentosdelagestiondeinventariosRobertRodasÎncă nu există evaluări

- Dictamen Auditado 20181 INDECODocument45 paginiDictamen Auditado 20181 INDECOjeanpier_c_pÎncă nu există evaluări

- AUDITORIA II Semana 01 PDFDocument33 paginiAUDITORIA II Semana 01 PDFjeanpier_c_pÎncă nu există evaluări

- Auditoria Administrativa - Deloitte Sancionado Por EEDocument4 paginiAuditoria Administrativa - Deloitte Sancionado Por EEjeanpier_c_pÎncă nu există evaluări

- 3.3 Dinamica Cuentas Rubro16 SolucionDocument3 pagini3.3 Dinamica Cuentas Rubro16 Solucionjeanpier_c_p100% (1)

- 3.6 DINAMICA CUENTAS Rubro 19 SOLUCIONDocument2 pagini3.6 DINAMICA CUENTAS Rubro 19 SOLUCIONjeanpier_c_pÎncă nu există evaluări

- Dictamen Auditado 20181 INDECODocument44 paginiDictamen Auditado 20181 INDECOjeanpier_c_pÎncă nu există evaluări

- Gestion 1Document3 paginiGestion 1jeanpier_c_pÎncă nu există evaluări

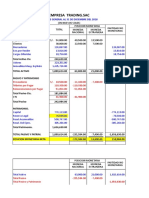

- Balance General Empresa Trading 2018Document3 paginiBalance General Empresa Trading 2018jeanpier_c_pÎncă nu există evaluări

- 3.5 Dinamica Cuentas Rubro18 SolucionDocument2 pagini3.5 Dinamica Cuentas Rubro18 Solucionjeanpier_c_p100% (1)

- Del Aguila - A - T2Document2 paginiDel Aguila - A - T2Angel Fernando33% (3)

- 3.4 Dinamica Cuentas Rubro17 SolucionDocument1 pagină3.4 Dinamica Cuentas Rubro17 Solucionjeanpier_c_pÎncă nu există evaluări

- 3.2 Dinamica Cuentas Rubro15 SolucionDocument2 pagini3.2 Dinamica Cuentas Rubro15 Solucionjeanpier_c_pÎncă nu există evaluări

- 3.5 Dinamica Cuentas Rubro18 SolucionDocument2 pagini3.5 Dinamica Cuentas Rubro18 Solucionjeanpier_c_p100% (1)

- Cabana C EsDocument11 paginiCabana C Esjeanpier_c_pÎncă nu există evaluări

- La Intermediación ADocument2 paginiLa Intermediación Ajeanpier_c_pÎncă nu există evaluări

- Cabanac - Sistema de Informacion Gerencial - T2Document2 paginiCabanac - Sistema de Informacion Gerencial - T2jeanpier_c_pÎncă nu există evaluări

- Cabana C Sist Info Gerencial t3Document2 paginiCabana C Sist Info Gerencial t3jeanpier_c_pÎncă nu există evaluări

- Empresas Del Peru Que Usan El Sistema ErpDocument4 paginiEmpresas Del Peru Que Usan El Sistema Erpcesar_m_2011Încă nu există evaluări

- Auditoría - Trabajo 1Document21 paginiAuditoría - Trabajo 1jeanpier_c_p100% (1)

- Auditoría - Trabajo 1Document21 paginiAuditoría - Trabajo 1jeanpier_c_p100% (1)

- Modelo de Informe y Anexo de Auditoria TributariaDocument2 paginiModelo de Informe y Anexo de Auditoria TributariacarlosÎncă nu există evaluări

- Auditoria ForenseDocument43 paginiAuditoria Forensepzzx1Încă nu există evaluări

- S07.s1 - Material - El Plan de Cuentas Gneral EmpresarialDocument46 paginiS07.s1 - Material - El Plan de Cuentas Gneral EmpresarialMaykolAntonyValdezChambiÎncă nu există evaluări

- Ajustes ContablesDocument12 paginiAjustes ContablesSadith Esmeralda Quiroz Lozano100% (1)

- TareaDocument5 paginiTareaAlexander GonzálezÎncă nu există evaluări

- Tarea 1 AudiDocument4 paginiTarea 1 Audigabrielita2013Încă nu există evaluări

- Sas 79Document14 paginiSas 79José Calvopiña0% (1)

- Guia para Elaborar El Informe Independiente de La Suficiencia de Las Provisiones TecnicasDocument5 paginiGuia para Elaborar El Informe Independiente de La Suficiencia de Las Provisiones TecnicasGINGER JESSICA LUIS CRISOSTOMOÎncă nu există evaluări

- Las Tecnicas para AuditoríaDocument3 paginiLas Tecnicas para Auditoríatrabajo empleoÎncă nu există evaluări

- Pif Auditoria Operativa 3 EntregaDocument314 paginiPif Auditoria Operativa 3 EntregaVivianaForero0% (1)

- MIGUEL ANGEL ESPINO AUD 2 (PDF - Io)Document3 paginiMIGUEL ANGEL ESPINO AUD 2 (PDF - Io)Chary MedinaÎncă nu există evaluări

- GASTOSDocument6 paginiGASTOSMamanhi JesmanÎncă nu există evaluări

- 6 NORMAS VALORACIÓN PGC 1990 y NPGCDocument2 pagini6 NORMAS VALORACIÓN PGC 1990 y NPGCJuan Jose Colomina GarciaÎncă nu există evaluări

- Presentacion de La FirmaDocument6 paginiPresentacion de La FirmaViví EÎncă nu există evaluări

- Legislación y Técnica Bancaria LukinzieDocument33 paginiLegislación y Técnica Bancaria LukinzieHubert PermarÎncă nu există evaluări

- TEMA #1 Auditoria de ProyectosDocument5 paginiTEMA #1 Auditoria de ProyectosDanisita Guzman100% (1)

- Definición de Contabilidad GubernamentalDocument8 paginiDefinición de Contabilidad GubernamentalCristianHerediaÎncă nu există evaluări

- Informe de Auditoria RealDocument5 paginiInforme de Auditoria RealefzarategÎncă nu există evaluări

- AXEL ARAM FLORES GARCIA - Tarea No. 8 Operaciones Contables. Elaboración de Estados FinancierosDocument2 paginiAXEL ARAM FLORES GARCIA - Tarea No. 8 Operaciones Contables. Elaboración de Estados FinancierosAxel Aram Flores GarciaÎncă nu există evaluări

- Modelo de Informe para Balance de Apertura PDFDocument1 paginăModelo de Informe para Balance de Apertura PDFRuben BritoÎncă nu există evaluări

- Portafolio Outsourcing PDFDocument5 paginiPortafolio Outsourcing PDFInilida Isabel Pacheco HenriquezÎncă nu există evaluări

- EjerciciosParaHacer (Finanzas Corporativas)Document14 paginiEjerciciosParaHacer (Finanzas Corporativas)dwilfranÎncă nu există evaluări

- Auditoría a cuentas por cobrar y existencias de la empresa ABC S.ADocument2 paginiAuditoría a cuentas por cobrar y existencias de la empresa ABC S.AMARIA ALEJANDRA SALGADO ARANDAÎncă nu există evaluări

- Auditoria OperativaDocument30 paginiAuditoria Operativafernando roseroÎncă nu există evaluări

- Tarea Auditoría Operativa y Administrativa Diony de La CruzDocument4 paginiTarea Auditoría Operativa y Administrativa Diony de La CruzLeticia PadillaÎncă nu există evaluări

- Ajustes Contables de Marte SaDocument1 paginăAjustes Contables de Marte Sabalb_florÎncă nu există evaluări

- Análisis del fraude contable en WorldComDocument6 paginiAnálisis del fraude contable en WorldComJuan Andres Jaime PachecoÎncă nu există evaluări

- 20 Idiomas en InglesDocument2 pagini20 Idiomas en InglesArthuro IckalÎncă nu există evaluări

- Ensayo de Costos y GastosDocument2 paginiEnsayo de Costos y GastosAlexandra ProañoÎncă nu există evaluări

- Contabilidad I UPAL: Silabo, Contenidos y CompetenciasDocument8 paginiContabilidad I UPAL: Silabo, Contenidos y Competenciasangel ojedaÎncă nu există evaluări