S-ar putea să vă placă și

- Contabilidad electrónica y su envío a través del Portal del SAT 2017De la EverandContabilidad electrónica y su envío a través del Portal del SAT 2017Încă nu există evaluări

- Contabilidad electrónica y su envío a través de la página del SATDe la EverandContabilidad electrónica y su envío a través de la página del SATEvaluare: 3.5 din 5 stele3.5/5 (3)

- Contabilidad electrónica y su envío a través del Portal del SAT 2020De la EverandContabilidad electrónica y su envío a través del Portal del SAT 2020Încă nu există evaluări

- 4 - Impuesto A La Renta Empresarial 2017 PDFDocument96 pagini4 - Impuesto A La Renta Empresarial 2017 PDFmarioleon100% (1)

- Contabilidad electrómica y su envió a través del Portal del SAT 2021De la EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Încă nu există evaluări

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De la EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Încă nu există evaluări

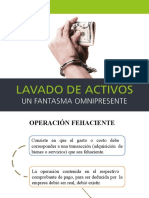

- Lavado de Activos - 2020Document38 paginiLavado de Activos - 2020Abedul VidalÎncă nu există evaluări

- Presunción de Ventas o Ingresos Omitidos Por Patrimonio No Declarado o No RegistradoDocument16 paginiPresunción de Ventas o Ingresos Omitidos Por Patrimonio No Declarado o No RegistradoHarold Bernie Solórzano CarriónÎncă nu există evaluări

- FISCALIZACIÓN SOBRE BASE PRESUNTADocument33 paginiFISCALIZACIÓN SOBRE BASE PRESUNTAWilly MaguinaÎncă nu există evaluări

- Felix Conde Victor GEFE02 TareaDocument11 paginiFelix Conde Victor GEFE02 TareaVICTOR FELIX CONDEÎncă nu există evaluări

- Obligaciones FiscalesDocument142 paginiObligaciones FiscalesjuanchoheÎncă nu există evaluări

- Presunciones TributariasDocument9 paginiPresunciones Tributariasisabel100% (2)

- Presunción de ventas omitidas por patrimonio no declaradoDocument20 paginiPresunción de ventas omitidas por patrimonio no declaradoHarold Bernie Solórzano Carrión100% (2)

- Presunción de Ventas o Ingresos OmitidosDocument6 paginiPresunción de Ventas o Ingresos OmitidosJulio Cesar BC100% (2)

- A.T. Base PresuntaDocument76 paginiA.T. Base PresuntaAnonymous L9m2M8EjÎncă nu există evaluări

- Naturaleza jurídica sociedadesDocument91 paginiNaturaleza jurídica sociedadesCora100% (1)

- PRESUNCIONDocument7 paginiPRESUNCIONisabelÎncă nu există evaluări

- Solucionario - Semana #17 - Ordinario 2017-IDocument45 paginiSolucionario - Semana #17 - Ordinario 2017-Icontabilidad2bÎncă nu există evaluări

- Sociedades MercantilesDocument51 paginiSociedades MercantilesYuran Coffee100% (2)

- TributosDocument48 paginiTributosEliza TapiaÎncă nu există evaluări

- Presunción de Ventas o Ingresos Omitidos Por Patrimonio No DeclaradoDocument20 paginiPresunción de Ventas o Ingresos Omitidos Por Patrimonio No DeclaradoAlimar YoÎncă nu există evaluări

- Diapositiva ExposicionDocument18 paginiDiapositiva ExposicionLupita Donayre PanduroÎncă nu există evaluări

- Sesión 5Document37 paginiSesión 5ARLETH USÎncă nu există evaluări

- Programa IVADocument5 paginiPrograma IVAMaribel Pinto Rodriguez67% (3)

- escrito jessica pisfil chafloqueDocument4 paginiescrito jessica pisfil chafloqueJunior JulcaÎncă nu există evaluări

- Supuestos para Aplicar La Determinación Sobre Base PresuntaDocument7 paginiSupuestos para Aplicar La Determinación Sobre Base PresuntaederÎncă nu există evaluări

- Sesion II - Procedimiento TributarioDocument28 paginiSesion II - Procedimiento TributarioEDGAR FREDDY PENA RIASCOSÎncă nu există evaluări

- La Auditoría TributariaDocument3 paginiLa Auditoría TributariaYoha CruzadoÎncă nu există evaluări

- Determinacion de La Obligacion Tributaria Sobre Base Cierta y PresuntaDocument19 paginiDeterminacion de La Obligacion Tributaria Sobre Base Cierta y Presuntad3x17Încă nu există evaluări

- ESCRITO FINAL MARTIN BERBNABEDocument5 paginiESCRITO FINAL MARTIN BERBNABEJunior JulcaÎncă nu există evaluări

- Presunciones TributariasDocument8 paginiPresunciones TributariasJenifer Victoria Villanueva RosadoÎncă nu există evaluări

- Pasivos Falsos Por TerminarDocument54 paginiPasivos Falsos Por TerminarDianita RodriguezÎncă nu există evaluări

- ST TT Sesion 22Document3 paginiST TT Sesion 22Jhunior De La Cruz AlejoÎncă nu există evaluări

- Articulo 37-42 CTDocument7 paginiArticulo 37-42 CTNesida EspinozaÎncă nu există evaluări

- Blindaje Fiscal-Legal de Los Contratos Ranero AbogadosDocument56 paginiBlindaje Fiscal-Legal de Los Contratos Ranero AbogadosSILVER PROJECTÎncă nu există evaluări

- Procedimientos de verificación y control tributarioDocument11 paginiProcedimientos de verificación y control tributarioAlex Huanca apazaÎncă nu există evaluări

- Exposicion Victor Vargas CalderonDocument31 paginiExposicion Victor Vargas CalderonMichael Elizarbe VillanuevaÎncă nu există evaluări

- Guia - Proceso Tributario ColombianoDocument142 paginiGuia - Proceso Tributario ColombianoDancho VasquezÎncă nu există evaluări

- Derecho TributarioDocument8 paginiDerecho TributarioAna Yaneth Rincon BaezÎncă nu există evaluări

- Expocision FaustoDocument23 paginiExpocision FaustoAnthony Zenobio Uribe DagaÎncă nu există evaluări

- Caso Practico MenaDocument21 paginiCaso Practico MenaSerex CargoÎncă nu există evaluări

- Articulo 65.Document4 paginiArticulo 65.Gerson Efrain Cruz MarchanÎncă nu există evaluări

- Preguntas Tributaria FinalDocument2 paginiPreguntas Tributaria FinalYhulier Edwin Condori CalleÎncă nu există evaluări

- 8. Contabilidad_23.10.23Document13 pagini8. Contabilidad_23.10.23Camila Alvear AllendesÎncă nu există evaluări

- Código Fiscal de La República de PanamáDocument8 paginiCódigo Fiscal de La República de PanamáClaro PanamaÎncă nu există evaluări

- Facturacion Electronica y RetencionesDocument15 paginiFacturacion Electronica y RetencionesFRANCISCO MELENDEZ INCELÎncă nu există evaluări

- Exposicion Adut. Tributaria2Document20 paginiExposicion Adut. Tributaria2Giancarlos J-sÎncă nu există evaluări

- Facultades de la Administración Tributaria en la determinación de obligaciones tributariasDocument7 paginiFacultades de la Administración Tributaria en la determinación de obligaciones tributariasGustavo VenturaÎncă nu există evaluări

- Parte 4Document4 paginiParte 4Jhovana Malca GalvezÎncă nu există evaluări

- PropuestaDocument24 paginiPropuestaYadira SALAZAR ROJASÎncă nu există evaluări

- Determinación Sobre Base PresuntaDocument35 paginiDeterminación Sobre Base PresuntaJose Alfredo Cervantes ZacariasÎncă nu există evaluări

- Determinacion de La Obligacion Tributaria Sobre Base Cierta y Presunta Art 70 y 71Document2 paginiDeterminacion de La Obligacion Tributaria Sobre Base Cierta y Presunta Art 70 y 71TeenBladeÎncă nu există evaluări

- Presunción de Ventas o Compras Omitidas Por Diferencia Entre Los Registros y El Inventario Al Cierre Del EjercicioDocument16 paginiPresunción de Ventas o Compras Omitidas Por Diferencia Entre Los Registros y El Inventario Al Cierre Del EjercicioMilagros Machuca RamìrezÎncă nu există evaluări

- Bloque 1Document112 paginiBloque 1Bruce HuayanayÎncă nu există evaluări

- Bloque 1Document112 paginiBloque 1Bruce HuayanayÎncă nu există evaluări

- ESTUDIO DE MERCADO E INvERSIÓNDocument16 paginiESTUDIO DE MERCADO E INvERSIÓNItzel Canul MayÎncă nu există evaluări

- Comparación Persona Natural y Persona JuridicaDocument37 paginiComparación Persona Natural y Persona JuridicaLuzka Cifuentes ChaguezaÎncă nu există evaluări

- Presuncion Codigo TributarioDocument11 paginiPresuncion Codigo TributarioJazmin Tatiana Santa Cruz QuirozÎncă nu există evaluări

- La Administracion Tributaria y Los AdministradosDocument34 paginiLa Administracion Tributaria y Los AdministradosElvira Romero NinahuamanÎncă nu există evaluări

- Material 2020B2 CON120 01 144079Document70 paginiMaterial 2020B2 CON120 01 144079Hendrick Jahir Lascano PionceÎncă nu există evaluări

- AUDITORIA TRIBUTARIA PREVENTIVA Concepto Cefre PDFDocument21 paginiAUDITORIA TRIBUTARIA PREVENTIVA Concepto Cefre PDFestudiojuridcont.gycÎncă nu există evaluări

- BANCARDocument6 paginiBANCARMayte CruzÎncă nu există evaluări

- Articulo 65adeDocument25 paginiArticulo 65adeJuan DiegoÎncă nu există evaluări

- A.T. Base PresuntaDocument76 paginiA.T. Base PresuntaVianney estilitaÎncă nu există evaluări

- Para CarreteraDocument162 paginiPara Carreteravicente urbinaÎncă nu există evaluări

- Monografia Patrimonio Cultural InmaterialDocument5 paginiMonografia Patrimonio Cultural InmaterialDuberli Gonzales JimenezÎncă nu există evaluări

- Apuntes de Derecho Empresarial TurísticoDocument7 paginiApuntes de Derecho Empresarial TurísticoSaturninoMoralesÎncă nu există evaluări

- Unidad 1Document5 paginiUnidad 1Hilda Daniela Alvarado Garcia100% (2)

- DL 1467Document3 paginiDL 1467Toño Morales RojasÎncă nu există evaluări

- Derecho Bancario y BursatilDocument1 paginăDerecho Bancario y BursatilPerrito Callejero100% (1)

- Tercer Libro Tomo 1 Parte 2 Tesis RelevadasDocument187 paginiTercer Libro Tomo 1 Parte 2 Tesis RelevadaslotusÎncă nu există evaluări

- Tesis - Bernard HeisenbergDocument10 paginiTesis - Bernard HeisenbergBernard HeisenbergÎncă nu există evaluări

- Caso Práctico 1Document10 paginiCaso Práctico 1Manuel Quintana CarrascoÎncă nu există evaluări

- Empresas en El PerúDocument2 paginiEmpresas en El PerúEDUARDOJAVIER01Încă nu există evaluări

- Patrimonio FamiliarDocument18 paginiPatrimonio FamiliarCeleste Chang JaraÎncă nu există evaluări

- Faltas Contra El Patrimonio 1Document30 paginiFaltas Contra El Patrimonio 1April Alondra Chevarria PeñaÎncă nu există evaluări

- Contribución TemporalDocument11 paginiContribución TemporalP12RFRÎncă nu există evaluări

- Contabilidad I - Legajo de trabajos prácticosDocument213 paginiContabilidad I - Legajo de trabajos prácticosemiliano DicarlantonioÎncă nu există evaluări

- Resúmenes. Valoraciones Personales y Esquemas. Mar Crespo Cordero.Document28 paginiResúmenes. Valoraciones Personales y Esquemas. Mar Crespo Cordero.Mar CrespoÎncă nu există evaluări

- Revista Erga OmnesDocument16 paginiRevista Erga OmnesM Rosario del Solar100% (1)

- Adquisición de La Herencia en El Código Civil UruguayoDocument32 paginiAdquisición de La Herencia en El Código Civil Uruguayoyglesiasarturo100% (3)

- Civil 5Document19 paginiCivil 5Yhamila Castillo FernandezÎncă nu există evaluări

- Derechos auxiliares del acreedorDocument8 paginiDerechos auxiliares del acreedorPaola Carmona BeizaÎncă nu există evaluări

- UcasalDocument3 paginiUcasalAyelen CaballeroÎncă nu există evaluări

- Libro Chefs - InteriorBaja5Document232 paginiLibro Chefs - InteriorBaja5Jacqueline Nuñez Yedra100% (2)

- Renovacion y Restauracion UrbanaDocument25 paginiRenovacion y Restauracion Urbanadolo1234100% (1)

- Responsabilidad Civil Extracontractual (Resumen)Document4 paginiResponsabilidad Civil Extracontractual (Resumen)eduÎncă nu există evaluări

- Guia de Estudio Primer ParcialDocument18 paginiGuia de Estudio Primer ParcialXimena TrejoÎncă nu există evaluări

- Resumen Largo Obligaciones Silvestre MarinoDocument63 paginiResumen Largo Obligaciones Silvestre Marinojmnj4hn7mpÎncă nu există evaluări

- Ajuste Por Inflación FiscalDocument2 paginiAjuste Por Inflación FiscalSaúl DíazÎncă nu există evaluări