S-ar putea să vă placă și

- Comprobante de VacacionesDocument3 paginiComprobante de VacacionesPaola Del Canto Montenegro0% (1)

- Manual de Cargador FrontalDocument137 paginiManual de Cargador FrontalYessenia Ocsa SerranoÎncă nu există evaluări

- Autofin Presentacion RSDocument29 paginiAutofin Presentacion RSfernando ruizÎncă nu există evaluări

- Manual de Tractor OrugaDocument86 paginiManual de Tractor OrugaYessenia Ocsa Serrano100% (3)

- Organizadores Gráficos, AuditoríaDocument5 paginiOrganizadores Gráficos, Auditoríagrupom02100% (3)

- Entrega Formulacion Proyectos FinalDocument9 paginiEntrega Formulacion Proyectos FinalAndrea IbañezÎncă nu există evaluări

- Sesion de Clases Sexto S16Document4 paginiSesion de Clases Sexto S16Yessenia Ocsa Serrano100% (2)

- Tarea 3 - Estudiar Las Temáticas de La Unidad 2. Fundamentos AdministrativosDocument23 paginiTarea 3 - Estudiar Las Temáticas de La Unidad 2. Fundamentos AdministrativosKelly Cruz100% (1)

- Examen Final..Document8 paginiExamen Final..Natali Monje OrjuelaÎncă nu există evaluări

- Sesion de Clases Sexto S 14Document6 paginiSesion de Clases Sexto S 14Yessenia Ocsa Serrano100% (1)

- WuallatasDocument3 paginiWuallatasYessenia Ocsa SerranoÎncă nu există evaluări

- JARDINDocument4 paginiJARDINYessenia Ocsa SerranoÎncă nu există evaluări

- PoriferosDocument3 paginiPoriferosYessenia Ocsa SerranoÎncă nu există evaluări

- Caratula Lavado de ManoDocument2 paginiCaratula Lavado de ManoYessenia Ocsa SerranoÎncă nu există evaluări

- Cultura TiahuanacoDocument3 paginiCultura TiahuanacoYessenia Ocsa SerranoÎncă nu există evaluări

- Diptico de Juegos DeportivosDocument3 paginiDiptico de Juegos DeportivosYessenia Ocsa Serrano50% (2)

- El SolDocument3 paginiEl SolYessenia Ocsa SerranoÎncă nu există evaluări

- Sesion de Clases Sexto S15Document4 paginiSesion de Clases Sexto S15Yessenia Ocsa Serrano100% (1)

- Detector de HumedadDocument3 paginiDetector de HumedadYessenia Ocsa SerranoÎncă nu există evaluări

- Apolo 11 - RemovedDocument55 paginiApolo 11 - RemovedYessenia Ocsa SerranoÎncă nu există evaluări

- Librito Del Bichoto - CivicaDocument118 paginiLibrito Del Bichoto - CivicaYessenia Ocsa SerranoÎncă nu există evaluări

- ARTICULACIONESDocument12 paginiARTICULACIONESYessenia Ocsa SerranoÎncă nu există evaluări

- QUECHUA - Clase 6Document9 paginiQUECHUA - Clase 6Yessenia Ocsa SerranoÎncă nu există evaluări

- Neumonía IntrahospitalariaDocument64 paginiNeumonía IntrahospitalariaYessenia Ocsa SerranoÎncă nu există evaluări

- Historia Clínica OperatoriaDocument5 paginiHistoria Clínica OperatoriaYessenia Ocsa SerranoÎncă nu există evaluări

- Sesion de Clases Sexto S17Document4 paginiSesion de Clases Sexto S17Yessenia Ocsa SerranoÎncă nu există evaluări

- Sesion 13 - UteaDocument3 paginiSesion 13 - UteaYessenia Ocsa SerranoÎncă nu există evaluări

- Semana 31 - 5°ab (F.a)Document4 paginiSemana 31 - 5°ab (F.a)Yessenia Ocsa SerranoÎncă nu există evaluări

- Destilador CaceroDocument2 paginiDestilador CaceroYessenia Ocsa SerranoÎncă nu există evaluări

- Sesion de Clases Sexto S18Document9 paginiSesion de Clases Sexto S18Yessenia Ocsa SerranoÎncă nu există evaluări

- Caratula UteaDocument1 paginăCaratula UteaYessenia Ocsa SerranoÎncă nu există evaluări

- La CebraDocument3 paginiLa CebraYessenia Ocsa Serrano0% (1)

- CALCADocument3 paginiCALCAYessenia Ocsa SerranoÎncă nu există evaluări

- Donacion de Aires - Indira ArriolaDocument2 paginiDonacion de Aires - Indira ArriolaYessenia Ocsa SerranoÎncă nu există evaluări

- Ficha Clinica de EndodonciaDocument4 paginiFicha Clinica de EndodonciaYessenia Ocsa SerranoÎncă nu există evaluări

- Purificador de AguaDocument2 paginiPurificador de AguaYessenia Ocsa SerranoÎncă nu există evaluări

- 1-Estructura Del Informe PPP IDocument22 pagini1-Estructura Del Informe PPP ILili Leon100% (1)

- Matemati UjfschDocument8 paginiMatemati UjfschJOTAÎncă nu există evaluări

- S-04 TQM GESTION DE LA CALIDAD TOTAL - TaggedDocument25 paginiS-04 TQM GESTION DE LA CALIDAD TOTAL - TaggedluisÎncă nu există evaluări

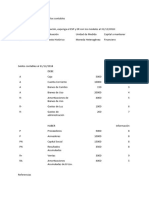

- Ejercicio Integrador de Modelos Contables N°1Document2 paginiEjercicio Integrador de Modelos Contables N°1Mijail Jhimmy Villalta LedezmaÎncă nu există evaluări

- Capitulo 5Document4 paginiCapitulo 5Enzo OjedaÎncă nu există evaluări

- Separata #03 - Negocio y EmpresaDocument6 paginiSeparata #03 - Negocio y EmpresaBetty LuzmilaÎncă nu există evaluări

- Solucion Ejercicios DimensionDocument3 paginiSolucion Ejercicios DimensionMar Pradas AguarónÎncă nu există evaluări

- Contratos Nominados E Innominados - Samuel Martinez.Document3 paginiContratos Nominados E Innominados - Samuel Martinez.samuelÎncă nu există evaluări

- PDFDeclaracion PDFDocument8 paginiPDFDeclaracion PDFAlfonsoSeguraArteroÎncă nu există evaluări

- Desarrollo Guia de Aprendizaje 2Document6 paginiDesarrollo Guia de Aprendizaje 2Vanessa MencoÎncă nu există evaluări

- Quiz 1 Gestion Del Talento HumanoDocument11 paginiQuiz 1 Gestion Del Talento HumanoLiliana BenavidesÎncă nu există evaluări

- 24 de MarzoDocument10 pagini24 de MarzoLeopoldoRobertoÎncă nu există evaluări

- Operaciones 2Document41 paginiOperaciones 2Renato RuizÎncă nu există evaluări

- Problemas Aplicacion de EcuacionesDocument5 paginiProblemas Aplicacion de EcuacionesAlex GonnerÎncă nu există evaluări

- Economia II Ditella, Introduccion A La MacroeconomiaDocument359 paginiEconomia II Ditella, Introduccion A La MacroeconomiaGiovanni Casali-TymkiwÎncă nu există evaluări

- Guía Práctica N°12Document4 paginiGuía Práctica N°12JUAN CARLOS REYNOSO GIRONÎncă nu există evaluări

- Los 100 DiasDocument2 paginiLos 100 DiasSecretaría de Planeación ValparaísoÎncă nu există evaluări

- Quiz - Fundamentos de EconomiaDocument6 paginiQuiz - Fundamentos de EconomiaDiana Guisseth Bolaños MahechaÎncă nu există evaluări

- Ejercicio Desarrollado en Excel y Del VideoDocument26 paginiEjercicio Desarrollado en Excel y Del VideoLedby NunezÎncă nu există evaluări

- Análisis Externo AppleDocument14 paginiAnálisis Externo AppleHarry ManriquezÎncă nu există evaluări

- Servicio Al Cliente. Tar.3Document2 paginiServicio Al Cliente. Tar.3Erika PeraltaÎncă nu există evaluări

- Evcaluacion 3Document7 paginiEvcaluacion 3Liliana RojasÎncă nu există evaluări

- Respuestas Tarea N4Document2 paginiRespuestas Tarea N4Natalia PiranequeÎncă nu există evaluări

- Ing Jose Alonzo Nat C26 STD - 230512 - 092903Document2 paginiIng Jose Alonzo Nat C26 STD - 230512 - 092903carolina bermudezÎncă nu există evaluări