S-ar putea să vă placă și

- Manual de Funciones de Obrero GeneralDocument4 paginiManual de Funciones de Obrero GeneralLevent EugenioÎncă nu există evaluări

- 6th Central Pay Commission Salary CalculatorDocument15 pagini6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Prueba Habilidad NumericaDocument5 paginiPrueba Habilidad NumericaJames ParkerÎncă nu există evaluări

- Solucion Taller 2Document44 paginiSolucion Taller 2Luis Alberto Rojas Adames57% (7)

- El Problema de Agencia y El Control de La Corporacion - Ensayo Natalia Gomez AlvarezDocument7 paginiEl Problema de Agencia y El Control de La Corporacion - Ensayo Natalia Gomez AlvarezNatalia Gomez AlvarezÎncă nu există evaluări

- 22, Anexo 3, PRACTICA 15 ESTADO DE CAMBIO UTILIDADES RETENIDAS.Document9 pagini22, Anexo 3, PRACTICA 15 ESTADO DE CAMBIO UTILIDADES RETENIDAS.luisanna pereyraÎncă nu există evaluări

- Rodriguez Paola - Dinamica de Las Cuentas Activos No CirculantesDocument6 paginiRodriguez Paola - Dinamica de Las Cuentas Activos No CirculantesFernanda Rodriguez100% (1)

- Tarea-4 SisInfoContable AsientosLibroDiarioDocument2 paginiTarea-4 SisInfoContable AsientosLibroDiarioFreddy Q. LuqueÎncă nu există evaluări

- Cuestionario Capitulo 5 PDFDocument9 paginiCuestionario Capitulo 5 PDFKevin Jair CABANILLA RAMIREZÎncă nu există evaluări

- Ejercicios de Ecuacion ContableDocument1 paginăEjercicios de Ecuacion ContableKhian Alexander Moya100% (1)

- 2do ParcialDocument28 pagini2do ParcialCésarÎncă nu există evaluări

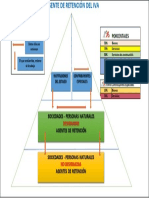

- Piramide de Retención IVA 2022Document1 paginăPiramide de Retención IVA 2022cristina andrangoÎncă nu există evaluări

- Casos Practicos Nic 16 OriginalDocument33 paginiCasos Practicos Nic 16 OriginalMilton Carpio Lopez33% (3)

- Cuadro Sinoptico Bases TeoricasDocument1 paginăCuadro Sinoptico Bases TeoricasLevent Eugenio100% (1)

- Método Por Ciento Fijo o Tasa FijaDocument1 paginăMétodo Por Ciento Fijo o Tasa FijaRansuel BremontÎncă nu există evaluări

- Plan de CuentasDocument6 paginiPlan de CuentasDianis VegaÎncă nu există evaluări

- Situación Financiera Matriz de CongruenciaDocument7 paginiSituación Financiera Matriz de CongruenciaJorge Sandoval TorresÎncă nu există evaluări

- Metodo de Interes Simple ConsultaDocument10 paginiMetodo de Interes Simple ConsultaSele Arellano MéndezÎncă nu există evaluări

- Ejercicios RIMPEDocument27 paginiEjercicios RIMPEJoselyne GalarzaÎncă nu există evaluări

- Sector ComunitarioDocument27 paginiSector ComunitarioRonald MarroquinÎncă nu există evaluări

- Plan Cuentas 18-10Document49 paginiPlan Cuentas 18-10capo45Încă nu există evaluări

- Principios de Contabilidad Generalmente Aceptados ImprimirDocument4 paginiPrincipios de Contabilidad Generalmente Aceptados ImprimirJOSE SILVA CARRETEROÎncă nu există evaluări

- Administracion 5Document3 paginiAdministracion 5Jefferson Stiven Saenz100% (1)

- Deber 1 ProyectosDocument14 paginiDeber 1 ProyectosSantiago Montero100% (1)

- Contabilidad ArchivoDocument2 paginiContabilidad ArchivoRogelio100% (1)

- Tarea 1 de Contabilidad 1Document12 paginiTarea 1 de Contabilidad 1Marlene Flores0% (1)

- Practica Dirigida No 3 Aplicaciones de La Integral A Otra Ciencias 250 0 PDFDocument28 paginiPractica Dirigida No 3 Aplicaciones de La Integral A Otra Ciencias 250 0 PDFSunny MCórdobaÎncă nu există evaluări

- 624adc4973cd4e052f2d708659007189Document29 pagini624adc4973cd4e052f2d708659007189Fernando Ayala100% (1)

- Tema 10 La Amortizacion y La ProvisionDocument9 paginiTema 10 La Amortizacion y La ProvisionGema HueteÎncă nu există evaluări

- Clase 2Document7 paginiClase 2carlos50% (2)

- Empresas en El ECUADORDocument11 paginiEmpresas en El ECUADORMaria OrtegaÎncă nu există evaluări

- El Libro DiarioDocument3 paginiEl Libro DiarioRonald Josue Contreras LauraÎncă nu există evaluări

- Respeto de La Identidad Nacional Ante La GlobalizaciónDocument6 paginiRespeto de La Identidad Nacional Ante La GlobalizaciónDAYANA KAROLA MACKLIFF PINE100% (1)

- Tema 3 Estudio de Las Cuentas Exigible Parte IDocument33 paginiTema 3 Estudio de Las Cuentas Exigible Parte IJhoselyn Mayta MHÎncă nu există evaluări

- Instrumentos MecanicosDocument29 paginiInstrumentos Mecanicosbettynelly67% (3)

- Ejercicio Matematica FinancieraDocument2 paginiEjercicio Matematica FinancieraEduin M Gracia ThomasÎncă nu există evaluări

- DEPRECIACIÓNDocument15 paginiDEPRECIACIÓNGabriel Angel Marca Delgado100% (1)

- Semana 12 Anualidades DiferidasDocument28 paginiSemana 12 Anualidades DiferidasAlejandro BatresÎncă nu există evaluări

- A1 Fernández Christian MatematicaFinancieraDocument6 paginiA1 Fernández Christian MatematicaFinancieraChristian D. Fernandez OñaÎncă nu există evaluări

- Bienes de UsoDocument7 paginiBienes de UsoJOHNMOR41Încă nu există evaluări

- Cuestionario GeneralDocument9 paginiCuestionario GeneralEsteban Moron100% (1)

- Técnica Contable PDFDocument47 paginiTécnica Contable PDFAngie Melissa100% (1)

- Conferencia Marcos Urarte - Hub TalentDocument4 paginiConferencia Marcos Urarte - Hub TalentClaudia MayorgaÎncă nu există evaluări

- CUESTIONARIO de Fundamentos FinancierosDocument2 paginiCUESTIONARIO de Fundamentos FinancierosJesus Casanova100% (1)

- Movimiento de Caja y BancoDocument24 paginiMovimiento de Caja y Bancowilliam ochoa cardenasÎncă nu există evaluări

- TherbligsDocument3 paginiTherbligsceze_1806Încă nu există evaluări

- Grupo 4-Ejercicio CompletoDocument46 paginiGrupo 4-Ejercicio CompletoMahv BCÎncă nu există evaluări

- BANCO DE GUAYAQUIL InformeDocument8 paginiBANCO DE GUAYAQUIL InformeBarbara Andrea Zambrano CedeñoÎncă nu există evaluări

- Estadistica 3Document7 paginiEstadistica 3Oswaldo Daniel Veliz Macias0% (1)

- Encuesta Pico y PlacaDocument1 paginăEncuesta Pico y PlacaJulian SierraÎncă nu există evaluări

- Examen Part 2Document83 paginiExamen Part 2Sil JustinianoÎncă nu există evaluări

- MC Donald SDocument41 paginiMC Donald Sflor maria lópez medinaÎncă nu există evaluări

- Calculo de La Renta en Capital InsolutoDocument4 paginiCalculo de La Renta en Capital InsolutoVictor Alexander Meza CedeñoÎncă nu există evaluări

- Coca Cola ExposicionDocument2 paginiCoca Cola ExposicionDiego ChmÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument5 paginiPrincipios de Contabilidad Generalmente AceptadosAugusto Alexander Núñez OlmedoÎncă nu există evaluări

- Problemas de Planilla ElectrónicaDocument5 paginiProblemas de Planilla ElectrónicaEimy G. GPÎncă nu există evaluări

- Métodos ComercialesDocument8 paginiMétodos ComercialesDiana Suarez ContadorÎncă nu există evaluări

- El Pasivo de Una Empresa IndustrialDocument14 paginiEl Pasivo de Una Empresa IndustrialEloimet100% (1)

- Atencion Al Cliente 05-06-19Document20 paginiAtencion Al Cliente 05-06-19Janett Maria Castillo Baca0% (1)

- Bienes y Servicios Tarifa 0 y 12Document4 paginiBienes y Servicios Tarifa 0 y 12Kerly Cervantes0% (1)

- 07.04.2021 Tema 2 Elementos de Costos JACDocument37 pagini07.04.2021 Tema 2 Elementos de Costos JACKenay ArutnevÎncă nu există evaluări

- Que Es Un KardexDocument2 paginiQue Es Un KardexJasirisÎncă nu există evaluări

- Novacero Ejercicio FinalDocument8 paginiNovacero Ejercicio FinalGustavo CastroÎncă nu există evaluări

- Ejercicio Contabilidad AseguradoraDocument66 paginiEjercicio Contabilidad AseguradoraKarina ElixaÎncă nu există evaluări

- Resumen de La Ii Unidad de Las Nic 16Document12 paginiResumen de La Ii Unidad de Las Nic 16Franklin Sánchez ValdezÎncă nu există evaluări

- Formato Apa 2019Document25 paginiFormato Apa 2019Levent EugenioÎncă nu există evaluări

- Indicaciones Radiograficas de FundicionesDocument6 paginiIndicaciones Radiograficas de FundicionesLevent EugenioÎncă nu există evaluări

- Definiciones: MaterialDocument59 paginiDefiniciones: MaterialAngel Ortiz AtocsaÎncă nu există evaluări

- 1-ASME-V - Art-2 - 2001Document14 pagini1-ASME-V - Art-2 - 2001Levent EugenioÎncă nu există evaluări

- ESPECA3A4Document3 paginiESPECA3A4Levent EugenioÎncă nu există evaluări

- SF Eti 02 2021Document3 paginiSF Eti 02 2021Levent EugenioÎncă nu există evaluări

- Un Problema Fundamental de La Industria Quimica Metal DustingDocument127 paginiUn Problema Fundamental de La Industria Quimica Metal DustingLevent EugenioÎncă nu există evaluări

- Proyecto Hornos de PirolisisDocument30 paginiProyecto Hornos de PirolisisJCkarlos1100% (2)

- 1 - HexenoDocument8 pagini1 - HexenoLevent EugenioÎncă nu există evaluări

- 1481 3477 1 PB PDFDocument12 pagini1481 3477 1 PB PDFMariaF1593Încă nu există evaluări

- ACETILENODocument10 paginiACETILENOLevent EugenioÎncă nu există evaluări

- Física II Medio S4Document35 paginiFísica II Medio S4Levent EugenioÎncă nu există evaluări

- Ba107 ManiobrasDocument1 paginăBa107 ManiobrasLevent EugenioÎncă nu există evaluări

- Harry Potter PDFDocument130 paginiHarry Potter PDFLevent Eugenio100% (1)

- Ba 106Document13 paginiBa 106Levent EugenioÎncă nu există evaluări

- Conceptos Sobre Innovacion Por Fernando Garcia GonzalezDocument57 paginiConceptos Sobre Innovacion Por Fernando Garcia GonzalezEDUARDO SEBRIANOÎncă nu există evaluări

- TFC Naiara Nieto Mengod PDFDocument206 paginiTFC Naiara Nieto Mengod PDFRoger TGÎncă nu există evaluări

- Hugo Garcia ArDocument173 paginiHugo Garcia ArAnonymous vGLKntBÎncă nu există evaluări

- Loista Verificaivcon Espacio Confinado Emn BlancoDocument1 paginăLoista Verificaivcon Espacio Confinado Emn BlancoLevent EugenioÎncă nu există evaluări

- Capitulo 2Document26 paginiCapitulo 2hebe_zanniÎncă nu există evaluări

- Mapa Conceptual Toma de DecisionesDocument1 paginăMapa Conceptual Toma de DecisionesLevent EugenioÎncă nu există evaluări

- Harry Potter PDFDocument130 paginiHarry Potter PDFLevent Eugenio100% (1)

- Manual de Citación APA PDFDocument51 paginiManual de Citación APA PDFJulian Andres VillarrealÎncă nu există evaluări

- Cuadro ComparativoDocument1 paginăCuadro ComparativoLevent EugenioÎncă nu există evaluări

- Sindrome Diarreico NeonatalDocument13 paginiSindrome Diarreico NeonatalTeresa Perez Irribarra100% (1)

- Cuadro Comparativo 2Document1 paginăCuadro Comparativo 2Levent EugenioÎncă nu există evaluări

- Cuadrocomparativopedro 190115051210Document2 paginiCuadrocomparativopedro 190115051210Oscar Fernando Ortiz MuñozÎncă nu există evaluări

- Resumen Organismos InternacionalesDocument3 paginiResumen Organismos InternacionalesDELIA JAQUELINE CASTRO SANCHEZÎncă nu există evaluări

- Adaptación de La Comunicación Comercial Al Telemarketing - UnlockedDocument49 paginiAdaptación de La Comunicación Comercial Al Telemarketing - Unlockedgoldcoast1973Încă nu există evaluări

- Bogotá Abril 8 de 2019 18299-2019 RespetadoDocument7 paginiBogotá Abril 8 de 2019 18299-2019 RespetadoDAVIDLOLGAMERÎncă nu există evaluări

- Estudio para El Mejoramiento Del Suelo Del Área de Crecimiento Urbanístico en El Municipio de La Jagua de IbiricoDocument37 paginiEstudio para El Mejoramiento Del Suelo Del Área de Crecimiento Urbanístico en El Municipio de La Jagua de IbiricoEdward ZuletaÎncă nu există evaluări

- Caso Enron-1Document7 paginiCaso Enron-1alice chialÎncă nu există evaluări

- Cuadro Comparativo de GestionDocument7 paginiCuadro Comparativo de GestionYurley Andrea CRISTANCHO TAMARAÎncă nu există evaluări

- Procedimiento Liquidación de MatrículaDocument18 paginiProcedimiento Liquidación de Matrículayerson arbeyÎncă nu există evaluări

- Manual de Calidad de MM CALCETINES V-04Document22 paginiManual de Calidad de MM CALCETINES V-04Brian Alejandro Rivas BonillaÎncă nu există evaluări

- Empresarios de PlataDocument4 paginiEmpresarios de PlataKarla MartinezÎncă nu există evaluări

- Uf1 Análisis y Prevención Financiera Nf1 Necesidades Financieras.Document12 paginiUf1 Análisis y Prevención Financiera Nf1 Necesidades Financieras.Maria Veronica Mikue Ngomo EtunuÎncă nu există evaluări

- Informe Cartavio SaaDocument18 paginiInforme Cartavio SaaJessica Estefani Caballero RodriguezÎncă nu există evaluări

- Caso 1 Engran SRLDocument4 paginiCaso 1 Engran SRLLeandro MartinÎncă nu există evaluări

- Publicacion Charcuteria y Delicateses Virgen de Santa Ana, CDocument2 paginiPublicacion Charcuteria y Delicateses Virgen de Santa Ana, CMilagros PerezÎncă nu există evaluări

- Actividad de Evaluación 2.5. Preguntas Con RespuestasDocument4 paginiActividad de Evaluación 2.5. Preguntas Con RespuestasLITZY LISBETH PALOMARES DE LA ROSAÎncă nu există evaluări

- Actividad AA2 Medición - Trabajo - Juan - Carlos - Rodríguez - CárdenasDocument2 paginiActividad AA2 Medición - Trabajo - Juan - Carlos - Rodríguez - CárdenasJuan RodriguezÎncă nu există evaluări

- Dominio PúblicoDocument31 paginiDominio PúblicoJOSEÎncă nu există evaluări

- Med Req 228134Document2 paginiMed Req 228134Pedro Tenorio TorresÎncă nu există evaluări

- Galeano Hernandez Orlando GabrielDocument107 paginiGaleano Hernandez Orlando GabrielJorge Mario Martinez CamachoÎncă nu există evaluări

- Evidmecia 2 MRC EstraDocument8 paginiEvidmecia 2 MRC EstraAshley AlvaÎncă nu există evaluări

- El Presupuesto Público para Quinto Grado de SecundariaDocument3 paginiEl Presupuesto Público para Quinto Grado de SecundariaMaximo Elias DelatorreÎncă nu există evaluări

- Evidencia 1 Publicidad ComercialDocument20 paginiEvidencia 1 Publicidad ComercialLucero SanchezÎncă nu există evaluări

- Normas Sustantivas y MaterialesDocument15 paginiNormas Sustantivas y MaterialeslauraÎncă nu există evaluări

- Cronograma Ejercicio - Edificio 3-4 MesesDocument8 paginiCronograma Ejercicio - Edificio 3-4 MesesDavid MontenegroÎncă nu există evaluări

- Act. 2 Sopa de Letras Servicio Al ClienteDocument1 paginăAct. 2 Sopa de Letras Servicio Al ClientegeraldineÎncă nu există evaluări

- Ejemplo de AuditoriaDocument8 paginiEjemplo de AuditoriaLorenzo GómezÎncă nu există evaluări

- El ChequeDocument8 paginiEl ChequeJuanCa González AquinoÎncă nu există evaluări

- Pasos Segmentacion de MercadosDocument4 paginiPasos Segmentacion de MercadosAMADO NUÑEZÎncă nu există evaluări

- Informe #64 Luto y Sepelio Sixtina Guerrero DelgadoDocument1 paginăInforme #64 Luto y Sepelio Sixtina Guerrero DelgadoHARU HARUÎncă nu există evaluări