S-ar putea să vă placă și

- Tesis Contabilidad Universidad NacionalDocument97 paginiTesis Contabilidad Universidad NacionalcecorredorÎncă nu există evaluări

- Investigación Bolsa Mexicana de ValoresDocument12 paginiInvestigación Bolsa Mexicana de ValoresDaniel MercadoÎncă nu există evaluări

- Ibr Patrimonios InformacionDocument164 paginiIbr Patrimonios InformacionIsrael A Pabón FuertesÎncă nu există evaluări

- Ejercicios ProbabilidadDocument3 paginiEjercicios ProbabilidadMilton EspinosaÎncă nu există evaluări

- Constructora Intelcon SacDocument1 paginăConstructora Intelcon SacAnaly RoqueÎncă nu există evaluări

- Convenio Colectivo de Condiciones de Trabajo Celebrado Entre El Comité AdDocument3 paginiConvenio Colectivo de Condiciones de Trabajo Celebrado Entre El Comité AdJoshy Morales50% (2)

- Actividad 1 FinalDocument18 paginiActividad 1 FinalRyan Ruiz100% (1)

- ACTIVIDAD PAE No 10 MICRO IIDocument2 paginiACTIVIDAD PAE No 10 MICRO IILuis Alfredo Ochoa BurgosÎncă nu există evaluări

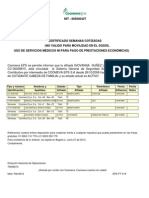

- Certificado CoomevaDocument1 paginăCertificado Coomevapedrorodriguez8017Încă nu există evaluări

- 3.6 2 Gradientes GeometricosDocument18 pagini3.6 2 Gradientes GeometricosMichel RojasÎncă nu există evaluări

- Imd Peru MapaDocument1 paginăImd Peru MapaMVELAZCOFÎncă nu există evaluări

- Angela Ureña. - Práctica 4. - EstadísticaDocument4 paginiAngela Ureña. - Práctica 4. - EstadísticaRamsesÎncă nu există evaluări

- Generalidades de La Contabilidad AdministrativaDocument3 paginiGeneralidades de La Contabilidad AdministrativaEdMontÎncă nu există evaluări

- Linea de Tiempo Periodos Les 1940 - 2006 - 3Document2 paginiLinea de Tiempo Periodos Les 1940 - 2006 - 3cfloresmichel479979% (24)

- Exposicion Inflacion - Analisis de EstadosDocument15 paginiExposicion Inflacion - Analisis de EstadosDickÎncă nu există evaluări

- Migraciones Tomo II PDFDocument387 paginiMigraciones Tomo II PDFjunior rafael claseÎncă nu există evaluări

- Capital de Trabajo - ExposicionDocument42 paginiCapital de Trabajo - ExposicionArnold Jair Avalos RamosÎncă nu există evaluări

- Ir 3 2016Document2 paginiIr 3 2016warling nuñezÎncă nu există evaluări

- Ejercicios Embargo de SalarioDocument6 paginiEjercicios Embargo de SalarioAnonymous GoKOn3Încă nu există evaluări

- Economía 2021 - Semana 04Document5 paginiEconomía 2021 - Semana 04Jose MendozaÎncă nu există evaluări

- EnsayoDocument1 paginăEnsayoMilton MoraÎncă nu există evaluări

- 2 ColusiónDocument53 pagini2 ColusiónMauricioBernalRamosÎncă nu există evaluări

- Informe Académico Del DiplomadoDocument5 paginiInforme Académico Del DiplomadoGonabeÎncă nu există evaluări

- 11 Minuta Escritura Venta Lote 52 Manantiales PDFDocument6 pagini11 Minuta Escritura Venta Lote 52 Manantiales PDFcarolina valero100% (1)

- Impuesto AlcabalaDocument4 paginiImpuesto AlcabalaJeny Urbina AfataÎncă nu există evaluări

- Análisis Foda DomingoDocument2 paginiAnálisis Foda DomingoAlexander HoyosÎncă nu există evaluări

- Evidencia 1 Taller Registro Productor NacionalDocument15 paginiEvidencia 1 Taller Registro Productor NacionalOs AndradeÎncă nu există evaluări

- SICOESDocument20 paginiSICOESBeto09Încă nu există evaluări

- Portafolio de Servicios SenaDocument14 paginiPortafolio de Servicios SenaAdri AnaÎncă nu există evaluări

- Nia 520 Expo FinalDocument21 paginiNia 520 Expo FinalLili GuevaraÎncă nu există evaluări