S-ar putea să vă placă și

- 2021 Unidad VII - CréditosDocument52 pagini2021 Unidad VII - CréditosAgustina GarcilazoÎncă nu există evaluări

- Pasivo CompletoDocument43 paginiPasivo CompletoGisela Rutch.Încă nu există evaluări

- CuestionarioDocument11 paginiCuestionarioCarlos Bonilla100% (1)

- CreditosDocument12 paginiCreditosAgus BereciartuÎncă nu există evaluări

- Creditos Por Vtas Cuarto A o B TinchoDocument33 paginiCreditos Por Vtas Cuarto A o B TinchoMaria Rosa DelgadoÎncă nu există evaluări

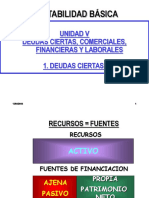

- Contabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasDocument109 paginiContabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasLuciana AguirreÎncă nu există evaluări

- Unidad 4Document10 paginiUnidad 4Florencia NarváezÎncă nu există evaluări

- Episodio 2.0 - Créditos - DefinicionesDocument18 paginiEpisodio 2.0 - Créditos - DefinicionesSergioÎncă nu există evaluări

- CréditosDocument45 paginiCréditosRuben VidalÎncă nu există evaluări

- Grupo 6 - Tarea Organizador Visual Sesión 23Document6 paginiGrupo 6 - Tarea Organizador Visual Sesión 23JHADIRAÎncă nu există evaluări

- Documentos Por Cobrar PDFDocument86 paginiDocumentos Por Cobrar PDFErnesto Gonzalez100% (1)

- Libro de CuentasDocument13 paginiLibro de CuentasA.P STUDIOÎncă nu există evaluări

- Factoraje ExposicionDocument19 paginiFactoraje ExposicionAnaya Domínguez SolÎncă nu există evaluări

- Capitulo ViDocument12 paginiCapitulo ViLauty LealÎncă nu există evaluări

- Unidad 4 Financiera ResumenDocument4 paginiUnidad 4 Financiera Resumenconstanza castilloÎncă nu există evaluări

- Eco 13 - Créditos. Tributos.Document20 paginiEco 13 - Créditos. Tributos.migsantÎncă nu există evaluări

- Me Parece Que El Señor Jaramillo Está Diciéndome Mentiras Ya Que Dijo Que Estaba SolteroDocument8 paginiMe Parece Que El Señor Jaramillo Está Diciéndome Mentiras Ya Que Dijo Que Estaba SolteroPäü Hërnändëz GüërrëröÎncă nu există evaluări

- Elemento 123Document17 paginiElemento 123YANINA PAZOÎncă nu există evaluări

- Operaciones Activas y PasivasDocument5 paginiOperaciones Activas y PasivasDaniel AruquipaÎncă nu există evaluări

- Diapos Guber FirmeDocument40 paginiDiapos Guber FirmeMarco VargasÎncă nu există evaluări

- Grupo X - PDocument8 paginiGrupo X - PBRAYAN SOLANOÎncă nu există evaluări

- Operaciones de CreditoDocument24 paginiOperaciones de CreditoItatiÎncă nu există evaluări

- Tema 3 CFDocument6 paginiTema 3 CFCamilla Naranjo SmidtÎncă nu există evaluări

- Contabilidad y Fiscalidad Tema 7Document31 paginiContabilidad y Fiscalidad Tema 7Silke Piet Van VeenÎncă nu există evaluări

- Leasing and FactoringDocument12 paginiLeasing and FactoringYamaris A. LópezÎncă nu există evaluări

- Tarea 4 DCDocument8 paginiTarea 4 DCEnmanuel LiranzoÎncă nu există evaluări

- Exposicion FinalDocument22 paginiExposicion FinalAlfred LozaÎncă nu există evaluări

- Seguimiento - A - Clientes Formcred12Document2 paginiSeguimiento - A - Clientes Formcred12Celso YucraÎncă nu există evaluări

- Cuadro Comparativo de Las Operaciones de Créditos para Las EmpresasDocument6 paginiCuadro Comparativo de Las Operaciones de Créditos para Las EmpresasJavi LopezÎncă nu există evaluări

- Contratos 2.3Document4 paginiContratos 2.3Heldai GarcíaÎncă nu există evaluări

- Contabilidad Ii - PasivoDocument44 paginiContabilidad Ii - PasivoRobertoÎncă nu există evaluări

- Cuentas Esc. Mario CasaleDocument6 paginiCuentas Esc. Mario CasaleElPandaÎncă nu există evaluări

- Guía de Conceptos Básicos en Operaciones de Crédito Y-O Tarjetas (RE08-PR301RP01, Cuando Corresponda)Document13 paginiGuía de Conceptos Básicos en Operaciones de Crédito Y-O Tarjetas (RE08-PR301RP01, Cuando Corresponda)Cindy GutierrezÎncă nu există evaluări

- S6 Financiamiento CPDocument19 paginiS6 Financiamiento CPFranco ChavezÎncă nu există evaluări

- Presentacin FactoringDocument34 paginiPresentacin FactoringRafael MessonÎncă nu există evaluări

- Operaciones y Servicios BancariosDocument39 paginiOperaciones y Servicios BancariosMARIBEL NOEMIÎncă nu există evaluări

- S5. Contabilidad Financiera - Importancia de Las Cuentas y Documentos Por CobrarDocument9 paginiS5. Contabilidad Financiera - Importancia de Las Cuentas y Documentos Por CobrarBryan Macas RoblesÎncă nu există evaluări

- 07 08 Operaciones BancariasDocument18 pagini07 08 Operaciones BancariasGianfranco Muzante MorenoÎncă nu există evaluări

- Lo Que Voy A Decir de El Uso Ded Tarjetas de CreditoDocument5 paginiLo Que Voy A Decir de El Uso Ded Tarjetas de CreditoSalomé Naranjo ZapataÎncă nu există evaluări

- Dinamica Del Plan de CuentasDocument88 paginiDinamica Del Plan de CuentasGABRIELA BETZABE FARFAN ALCCAÎncă nu există evaluări

- Tema 3. El Proceso Contable de Los Instrumentos Financieros Del ActivoDocument22 paginiTema 3. El Proceso Contable de Los Instrumentos Financieros Del ActivoIVAN ESCANCIANOÎncă nu există evaluări

- Nueva Nif D-1 IngresosDocument55 paginiNueva Nif D-1 IngresosGera MendozaÎncă nu există evaluări

- Operaciones-Bancarias-Contratos-Bancarios 8156 0 12173 0 24983 0Document39 paginiOperaciones-Bancarias-Contratos-Bancarios 8156 0 12173 0 24983 0cesar tribaldosÎncă nu există evaluări

- Contabilidad de PasivosDocument23 paginiContabilidad de PasivosCristhian AndresÎncă nu există evaluări

- Trabajo Final de La Universidad Autónoma de Santo Domingo.Document13 paginiTrabajo Final de La Universidad Autónoma de Santo Domingo.Ariel AlbertoÎncă nu există evaluări

- Guía Teórica y Práctica 5Document12 paginiGuía Teórica y Práctica 5OTTO PASTOR MEJIAÎncă nu există evaluări

- Presentación de Principios y Clasificación de CuentasDocument15 paginiPresentación de Principios y Clasificación de CuentasOTTO PASTOR MEJIAÎncă nu există evaluări

- Actividad 1 Credito y CobrosDocument3 paginiActividad 1 Credito y CobrosyanilÎncă nu există evaluări

- Expo DeudoresDocument23 paginiExpo DeudoresANDREA CAROLINA ASCANIO RODRIGUEZÎncă nu există evaluări

- Tarea CGDocument9 paginiTarea CGKevin PadillaÎncă nu există evaluări

- GECO Resumen Tema 6Document4 paginiGECO Resumen Tema 6Laura MartínezÎncă nu există evaluări

- Sesion 05 Contabilidad de SociedadesDocument17 paginiSesion 05 Contabilidad de Sociedadesluis arturo alcantaraÎncă nu există evaluări

- 1202 CPCDocument16 pagini1202 CPCAlfredo Angulo ValdezÎncă nu există evaluări

- Gestion de Seguros y PensionesDocument54 paginiGestion de Seguros y PensionesOscar Choque GonzalesÎncă nu există evaluări

- Adm. Bancaria 2do ParcialDocument5 paginiAdm. Bancaria 2do ParcialLeandro MaroñasÎncă nu există evaluări

- Titulos de Credito ClaseDocument6 paginiTitulos de Credito ClaseKarla IbarraÎncă nu există evaluări

- El CreditoDocument7 paginiEl CreditoGeinerMariñosÎncă nu există evaluări

- Diccionario ContableDocument12 paginiDiccionario ContableRedes Wifi PeruÎncă nu există evaluări

- Créditos y cobranzas: Enfoque profesionalDe la EverandCréditos y cobranzas: Enfoque profesionalEvaluare: 4.5 din 5 stele4.5/5 (2)

- Capitulo 1 Generalidades Sobre El Presupuesto EmpresarialDocument16 paginiCapitulo 1 Generalidades Sobre El Presupuesto EmpresarialKevin A. Alvarado100% (2)

- PIC AuditoriaDocument19 paginiPIC AuditoriaGerman Eduardo Florez SantosÎncă nu există evaluări

- TP 692 2020-1Document5 paginiTP 692 2020-1Sonia Urquiola100% (1)

- Grupo Nº9 Aa3Document13 paginiGrupo Nº9 Aa3Fernando FerzeusÎncă nu există evaluări

- Taller de ERP, Manual de Contabilidad y PresupuestosDocument60 paginiTaller de ERP, Manual de Contabilidad y Presupuestosleontolofi100% (6)

- Guia Del Contribuyente Formulario 103Document12 paginiGuia Del Contribuyente Formulario 103carolinaÎncă nu există evaluări

- Informe Final Activos FisicosDocument14 paginiInforme Final Activos FisicosNinoska Rocha VargasÎncă nu există evaluări

- ABC - Observaciones y Recomendaciones (Parte B)Document8 paginiABC - Observaciones y Recomendaciones (Parte B)MauferanJÎncă nu există evaluări

- Manual Del Cálculo Financiero - PachecoDocument95 paginiManual Del Cálculo Financiero - PachecoLesly CruzÎncă nu există evaluări

- Tarea PresupuestoDocument4 paginiTarea PresupuestoJuniorSabillon9050% (2)

- Asignación A1 M1 S1Document7 paginiAsignación A1 M1 S1EveÎncă nu există evaluări

- Capitalización de Activos Fijos en CursoDocument5 paginiCapitalización de Activos Fijos en CursoStefany LavadoÎncă nu există evaluări

- I. Guía Pedagógica Del Módulo Desarrollo de La Contabilidad de SociedadesDocument46 paginiI. Guía Pedagógica Del Módulo Desarrollo de La Contabilidad de SociedadesLorenzo AlarcónÎncă nu există evaluări

- Guia de Transacciones Contables - 2016Document11 paginiGuia de Transacciones Contables - 2016EuniceSoteloGuevaraÎncă nu există evaluări

- 8 - 2015 Sobre La Exigencia de Llevar Contabilidad de CostosDocument16 pagini8 - 2015 Sobre La Exigencia de Llevar Contabilidad de CostosJuan Carlos MedinaÎncă nu există evaluări

- Formato Practica Profesional 2020Document35 paginiFormato Practica Profesional 2020Dilson Fernando GRANADOS GRANADOSÎncă nu există evaluări

- Ada 6 ExcelDocument5 paginiAda 6 ExcelCarmen SansoresÎncă nu există evaluări

- Caso Practico Unidad TresDocument17 paginiCaso Practico Unidad TresCARROMENÎncă nu există evaluări

- Como Elaborar El Estado de Costo de Produccion y VentaDocument15 paginiComo Elaborar El Estado de Costo de Produccion y Ventamassimo fideleoÎncă nu există evaluări

- Efecto de Las OperacionesDocument7 paginiEfecto de Las OperacionesMarcelito Risso PatronÎncă nu există evaluări

- Silabo Del Curso de Contabilidad de Costos IIDocument3 paginiSilabo Del Curso de Contabilidad de Costos IIKarina Milagritos Aguilar JulcaÎncă nu există evaluări

- Mapa Conceptual Audio - Milusca Quispe CconchoyDocument5 paginiMapa Conceptual Audio - Milusca Quispe CconchoyEdith ColqueÎncă nu există evaluări

- La Etica Profesional y La Credibilidad en Los Informes de Auditoria Financiera Del Contador Público en El Ejercicio ProfesionalDocument31 paginiLa Etica Profesional y La Credibilidad en Los Informes de Auditoria Financiera Del Contador Público en El Ejercicio Profesionalcatalina50% (2)

- Guia de RepasoDocument2 paginiGuia de RepasoMariana TabordaÎncă nu există evaluări

- Tellez - Jose Roberto - BalanceDocument4 paginiTellez - Jose Roberto - BalanceJ. Roberto Tellez GomezÎncă nu există evaluări

- 03 Auditoría y Las Normas Óscar Falconí 2006Document6 pagini03 Auditoría y Las Normas Óscar Falconí 2006Anonymous NMKtCsSqÎncă nu există evaluări

- Práctica D Cont.1 Tarea 5Document6 paginiPráctica D Cont.1 Tarea 5damarisÎncă nu există evaluări

- Sistematizacion ContableDocument16 paginiSistematizacion ContableOsita Kathy100% (1)

- Pgjem PDF GuiadictamenesDocument53 paginiPgjem PDF Guiadictamenesperito29Încă nu există evaluări

- Auditoria Forense y Control InternoDocument101 paginiAuditoria Forense y Control InternoDanielGenniousÎncă nu există evaluări