S-ar putea să vă placă și

- Caso de Auditoría de Riesgos y Seguridad de La Información - AngelapazaDocument12 paginiCaso de Auditoría de Riesgos y Seguridad de La Información - AngelapazaIvett CiÎncă nu există evaluări

- Caso de Auditoría de Riesgos y Seguridad de La Información - AngelapazaDocument12 paginiCaso de Auditoría de Riesgos y Seguridad de La Información - AngelapazaIvett CiÎncă nu există evaluări

- PT 002-Inspección de Suministro MonofásicoDocument10 paginiPT 002-Inspección de Suministro MonofásicoIvett CiÎncă nu există evaluări

- Cambios en El Patrimonio NetoDocument6 paginiCambios en El Patrimonio NetoIvett CiÎncă nu există evaluări

- DS404 2021ef PDFDocument320 paginiDS404 2021ef PDFJeSSICA GoMEZ CRISoSTOMOÎncă nu există evaluări

- Caso de Auditoría de Riesgos y Seguridad de La Información - AngelapazaDocument12 paginiCaso de Auditoría de Riesgos y Seguridad de La Información - AngelapazaIvett CiÎncă nu există evaluări

- Ficha de Comprensión 4Document1 paginăFicha de Comprensión 4Ivett CiÎncă nu există evaluări

- Reyes BSADocument105 paginiReyes BSAIvett CiÎncă nu există evaluări

- PS Martes 21-MarzoDocument7 paginiPS Martes 21-MarzoIvett CiÎncă nu există evaluări

- Ficha de Comprensión 6Document1 paginăFicha de Comprensión 6Ivett CiÎncă nu există evaluări

- Ulc - Guia Proyecto de Trabajo de Investigación Grado de Bachiller y Del Plan e Informe Final de Tesis para Obtener El Titulo ProfesionalDocument28 paginiUlc - Guia Proyecto de Trabajo de Investigación Grado de Bachiller y Del Plan e Informe Final de Tesis para Obtener El Titulo ProfesionalIvett CiÎncă nu există evaluări

- Llempen Guerrero, Ana MelvaDocument91 paginiLlempen Guerrero, Ana MelvaReinaldo SalasÎncă nu există evaluări

- Concurso de Evaluación Docente: "Conocimiento Didáctico para Favorecer La Indagación Mediante Métodos Científicos"Document31 paginiConcurso de Evaluación Docente: "Conocimiento Didáctico para Favorecer La Indagación Mediante Métodos Científicos"Ivett CiÎncă nu există evaluări

- El Adjetivo Calificativo Academia 1Document3 paginiEl Adjetivo Calificativo Academia 1cleliaÎncă nu există evaluări

- Enciso VKBDocument120 paginiEnciso VKBIvett CiÎncă nu există evaluări

- 6° Grado - Actividad Del 09 de MarzoDocument26 pagini6° Grado - Actividad Del 09 de MarzoIvett CiÎncă nu există evaluări

- Tesis 2021 Fed Astete RupayDocument99 paginiTesis 2021 Fed Astete RupayIvett CiÎncă nu există evaluări

- Cuida El Agua PDFDocument11 paginiCuida El Agua PDFIvett CiÎncă nu există evaluări

- Dia 4 MatematicaDocument4 paginiDia 4 MatematicaIvett CiÎncă nu există evaluări

- Enfoque Por Competencias-Enfoques Transversales-Tic AprendizajesDocument49 paginiEnfoque Por Competencias-Enfoques Transversales-Tic AprendizajesKenyerth Thomas Peña VargasÎncă nu există evaluări

- Cartilla Planificacion Curricular PDFDocument24 paginiCartilla Planificacion Curricular PDFAna Maria Cabrera MarcosÎncă nu există evaluări

- S24 III HorarioDocument1 paginăS24 III HorarioIvett CiÎncă nu există evaluări

- Tema - Conjuntos Venn y CarrolDocument2 paginiTema - Conjuntos Venn y CarrolIvett Ci0% (1)

- Capacitación Roa - Ebr Evaluacion Docente Rubricas.Document22 paginiCapacitación Roa - Ebr Evaluacion Docente Rubricas.Shirley Prissila Castro OrtizÎncă nu există evaluări

- 6°grado Primaria - Actividad Del 28 de MarzoDocument28 pagini6°grado Primaria - Actividad Del 28 de MarzoIvett CiÎncă nu există evaluări

- Ciencia Casos para DocentesDocument9 paginiCiencia Casos para DocentesIvett CiÎncă nu există evaluări

- La Mitad para Primer Grado de PrimariaDocument3 paginiLa Mitad para Primer Grado de PrimariaIvett CiÎncă nu există evaluări

- Juego AlfabetoDocument2 paginiJuego AlfabetoIvett CiÎncă nu există evaluări

- El Doble para Primer Grado de PrimariaDocument6 paginiEl Doble para Primer Grado de PrimariaIvett CiÎncă nu există evaluări

- Guía para Gestionar Licencias LaboralesDocument42 paginiGuía para Gestionar Licencias LaboralescalomijailsÎncă nu există evaluări

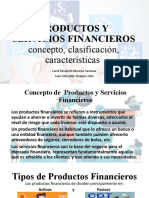

- Productos y Servicios FinancierosDocument9 paginiProductos y Servicios FinancierosBetty VelezÎncă nu există evaluări

- Bondex ) PDFDocument16 paginiBondex ) PDFQuelra Quely PeÎncă nu există evaluări

- Contabilidad Gubernamental - Unidad 1Document21 paginiContabilidad Gubernamental - Unidad 1allison guerreroÎncă nu există evaluări

- El Impacto de Los Créditos Sobre El Pbi en El PerúDocument3 paginiEl Impacto de Los Créditos Sobre El Pbi en El PerúJhon JarroÎncă nu există evaluări

- AsegurabilidadDocument30 paginiAsegurabilidadkevinÎncă nu există evaluări

- Salario y recibo: conceptos y estructuraDocument3 paginiSalario y recibo: conceptos y estructuraIsa Segado MartínezÎncă nu există evaluări

- AdministracionDocument32 paginiAdministracionJulieta Gutierrez SalomonÎncă nu există evaluări

- MATE5Document8 paginiMATE5jheisy cinthyaÎncă nu există evaluări

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Virtual - Macroeconomía - (Grupo b05)Document13 paginiEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Virtual - Macroeconomía - (Grupo b05)YULIED ANDREA CASTAÑEDA JARAMILLOÎncă nu există evaluări

- Gaceta35 Marzo 2018Document46 paginiGaceta35 Marzo 2018ecuaÎncă nu există evaluări

- Normas encargos generales OxapampaDocument12 paginiNormas encargos generales OxapampaRoger villar durandÎncă nu există evaluări

- Regla de interés simpleDocument3 paginiRegla de interés simplejosecab1996Încă nu există evaluări

- Informe de Impuestos Sobre Sucesiones y DonacionesDocument11 paginiInforme de Impuestos Sobre Sucesiones y DonacionesDaisbelys HoyoÎncă nu există evaluări

- Financiamientos A Corto PlazoDocument7 paginiFinanciamientos A Corto PlazoLOREN CORTESÎncă nu există evaluări

- Planificador de Presupuesto Familiar1Document6 paginiPlanificador de Presupuesto Familiar1Miguel ReyesÎncă nu există evaluări

- Sipare Teleintra Octubre 2023Document1 paginăSipare Teleintra Octubre 2023ruben bosquezÎncă nu există evaluări

- Historia Del SiafDocument9 paginiHistoria Del SiafWhalther Aghuero100% (4)

- Barquita Notificación de AdjudicaciónDocument5 paginiBarquita Notificación de AdjudicaciónGobiernoDominicanoÎncă nu există evaluări

- Antecedentes Historicos Del Derecho SocietarioDocument11 paginiAntecedentes Historicos Del Derecho SocietarioMichelleVillafuerte83% (12)

- Finanzas I Anualidades Anticipadas PerpetuasDocument14 paginiFinanzas I Anualidades Anticipadas PerpetuasRosario Bruno SosaÎncă nu există evaluări

- Contrato de Apertura de Linea de Crédito - EJEMPLODocument9 paginiContrato de Apertura de Linea de Crédito - EJEMPLOEmiliano PastranaÎncă nu există evaluări

- TLC PERU-CHINA (GrupoDocument26 paginiTLC PERU-CHINA (GrupoRuthKatherineRodriguezÎncă nu există evaluări

- Capítulo 6Document22 paginiCapítulo 6Jair Llapapasca D.Încă nu există evaluări

- Beneficios y Motivacion de Los EmpleadosDocument14 paginiBeneficios y Motivacion de Los EmpleadosJuan SanchezÎncă nu există evaluări

- GaleasAlexandra Deber1 2Document7 paginiGaleasAlexandra Deber1 2Milena AlexndraÎncă nu există evaluări

- DIAGRAMAS DE FLUJO DannaDocument2 paginiDIAGRAMAS DE FLUJO Dannamariapaulav94Încă nu există evaluări

- Ratios Gestión IDocument2 paginiRatios Gestión IJordy CamachoÎncă nu există evaluări

- Capital de TrabajoDocument63 paginiCapital de TrabajoRicardo Ehatl CabreraÎncă nu există evaluări

- Finanzas I IaccDocument6 paginiFinanzas I IaccCamila GajardoÎncă nu există evaluări

- Revision de Cuentas Por CobrarDocument6 paginiRevision de Cuentas Por CobrarUver Jhon Terrones LeonÎncă nu există evaluări