S-ar putea să vă placă și

- Discipulado 12 Clases Conociendo El Evangelio para NiñosDocument173 paginiDiscipulado 12 Clases Conociendo El Evangelio para Niñosmaria isabel ortega ortiz100% (2)

- Anatomia Energetica Del CuerpoDocument17 paginiAnatomia Energetica Del Cuerposonico2008100% (1)

- Chamanismo y DzogchenDocument153 paginiChamanismo y Dzogchenelio guillen67% (3)

- Estructuras Suelo Reforzado PAVCODocument191 paginiEstructuras Suelo Reforzado PAVCOSebastian TituañaÎncă nu există evaluări

- Costos Alfajor de FrutaDocument21 paginiCostos Alfajor de FrutaEstefany LopezÎncă nu există evaluări

- Costos y Presupuestos de Galletas de ArrozDocument2 paginiCostos y Presupuestos de Galletas de ArrozAna Vergara Acuña100% (1)

- Manual Tema 9Document20 paginiManual Tema 9MayraÎncă nu există evaluări

- Teoría Órganos y VíscerasDocument6 paginiTeoría Órganos y VíscerasArq concÎncă nu există evaluări

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Legislacion en Seguridad y Salud para El Trabajo - (Grupo b02)Document12 paginiEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Legislacion en Seguridad y Salud para El Trabajo - (Grupo b02)Laura Natalia Valderrama paezÎncă nu există evaluări

- Leche de AlmendrasDocument11 paginiLeche de AlmendrasAnonymous rBpszgMe100% (2)

- Abraza Cortinas Dinosaurio Sujeta CortinasDocument11 paginiAbraza Cortinas Dinosaurio Sujeta CortinasJess Moroi100% (1)

- Almibar de DuraznoDocument7 paginiAlmibar de DuraznoJavier Raico0% (1)

- Informe de Laboratorio #4Document8 paginiInforme de Laboratorio #4Paul ColcaÎncă nu există evaluări

- Procedimiento para Instalacion de RociadoresDocument12 paginiProcedimiento para Instalacion de RociadoresJose Ojeda VasquezÎncă nu există evaluări

- MATERIA PRIMA - MÉTODOS DE COSTEO Cris (1) Editable 3Document19 paginiMATERIA PRIMA - MÉTODOS DE COSTEO Cris (1) Editable 3Donna MurgaÎncă nu există evaluări

- Tarea Académica 2 PreciosDocument28 paginiTarea Académica 2 PreciosAmparo Condori ChambiÎncă nu există evaluări

- Flujo Ucv - HeladosDocument11 paginiFlujo Ucv - HeladosANA VALERIA PE�A MORANÎncă nu există evaluări

- Gestión FinancieraDocument4 paginiGestión FinancieraCielo 1620Încă nu există evaluări

- Costeo Final de Costos 2017ii Al 100.Xlsx-1Document16 paginiCosteo Final de Costos 2017ii Al 100.Xlsx-1brian jimenez lopezÎncă nu există evaluări

- Taller Xii VentasDocument9 paginiTaller Xii Ventas02-AS-HU-JHOAN BILLY YANASUPO ROCAÎncă nu există evaluări

- Costeo In53 - TF - Grupo1Document16 paginiCosteo In53 - TF - Grupo1Carlos TovarÎncă nu există evaluări

- Costeo In53 Ta3 Grupo1Document12 paginiCosteo In53 Ta3 Grupo1Carlos TovarÎncă nu există evaluări

- Planilla Costos Produccion Desayuno SaludableDocument7 paginiPlanilla Costos Produccion Desayuno SaludableIris Maysherly Condori de la cruzÎncă nu există evaluări

- PRESUPUESTO M.ejemploDocument35 paginiPRESUPUESTO M.ejemploDante Eduardo Ramirez FalconÎncă nu există evaluări

- Plan FinancieroDocument44 paginiPlan FinancieroRodrigo Leonardo Ortiz FerrelÎncă nu există evaluări

- Proyecto M y MDocument6 paginiProyecto M y Mnikkimiran05Încă nu există evaluări

- Taller Xii VentasDocument5 paginiTaller Xii Ventas02-AS-HU-JHOAN BILLY YANASUPO ROCAÎncă nu există evaluări

- Paltiquilla 2.0Document17 paginiPaltiquilla 2.0Gabriel Borda ArmasÎncă nu există evaluări

- Hoja de Costo de Producción BLANCO - 2022 2Document8 paginiHoja de Costo de Producción BLANCO - 2022 2BETSY OZANAUSKA MORALES GARCIAÎncă nu există evaluări

- Costeo - Ta - 3Document31 paginiCosteo - Ta - 3Carlos TovarÎncă nu există evaluări

- Examen Parcial - C y P - Marcelo Antonio AraozDocument16 paginiExamen Parcial - C y P - Marcelo Antonio AraozMarcelo Araoz AntonioÎncă nu există evaluări

- Parte 4 - CARGADOR SOLAR PORTATILDocument59 paginiParte 4 - CARGADOR SOLAR PORTATILDeysi CarrilloÎncă nu există evaluări

- Modelacion Financiera EjercicioDocument5 paginiModelacion Financiera EjercicioCarlos JustinianoÎncă nu există evaluări

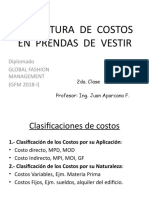

- Estructura Costos Prendas - Clase 2da 2018 IDocument24 paginiEstructura Costos Prendas - Clase 2da 2018 IJuan AparcanaÎncă nu există evaluări

- Ta2 - Grupo 5 - Estructura de CostosDocument26 paginiTa2 - Grupo 5 - Estructura de CostosAlessandra Esquivel HernandezÎncă nu există evaluări

- Pollería Che PalermoDocument35 paginiPollería Che PalermoDario NeyraÎncă nu există evaluări

- Costeo - Ta - 3Document58 paginiCosteo - Ta - 3Carlos TovarÎncă nu există evaluări

- Costos Fijos y Pto EquilibrioDocument21 paginiCostos Fijos y Pto EquilibriojmanuelcedanoÎncă nu există evaluări

- Plan Financiero - Pulseras FinalDocument37 paginiPlan Financiero - Pulseras FinalLisbeth Sagastegui DiazÎncă nu există evaluări

- Trabajo de Luciano DoriaDocument7 paginiTrabajo de Luciano DoriaAllys Ruiz MiravalÎncă nu există evaluări

- Calculadora de CostosDocument6 paginiCalculadora de CostosBetzabethSilva100% (1)

- Costos BotellaDocument14 paginiCostos BotellaAna Fernández BarbozaÎncă nu există evaluări

- Copia 1Document26 paginiCopia 1anita arana alayoÎncă nu există evaluări

- Ingresos y Egresos - PC ProyectosDocument10 paginiIngresos y Egresos - PC ProyectosJuan Jose De la Cruz ContrerasÎncă nu există evaluări

- PANADERÍADocument47 paginiPANADERÍAMartin UPÎncă nu există evaluări

- Taller Costo de Un ProductoDocument5 paginiTaller Costo de Un Productodiamilemiledi25Încă nu există evaluări

- GeneralidadesDocument5 paginiGeneralidadesChristopher TitoÎncă nu există evaluări

- Resultados de Nectar de PiñaDocument7 paginiResultados de Nectar de PiñaDylan Loardo RuizÎncă nu există evaluări

- Costos Coctel-1-2Document2 paginiCostos Coctel-1-2Stephany Naomi Zayuri Lazaro VegaÎncă nu există evaluări

- Grupo 5 - TF - ZN51 - 202201Document83 paginiGrupo 5 - TF - ZN51 - 202201Gianella Leonor Huaman PaquiÎncă nu există evaluări

- Presupuestos ExposicionDocument20 paginiPresupuestos ExposicionMaycolKifferRamosÎncă nu există evaluări

- Pres. Análisis de Precios Unitarios 2018Document6 paginiPres. Análisis de Precios Unitarios 2018Carla Andrea Macaya FuentesÎncă nu există evaluări

- 3 Semana Vinculacion FunselDocument19 pagini3 Semana Vinculacion FunselKEVIN SANTIAGO OÑA ROJASÎncă nu există evaluări

- Caso Presupuesto MaestroDocument16 paginiCaso Presupuesto MaestroJans CubaÎncă nu există evaluări

- Tarea Presupuesto América Panadería 1Document6 paginiTarea Presupuesto América Panadería 1Ivanova GonzálezÎncă nu există evaluări

- RestauranteDocument20 paginiRestauranteRoberto Tirado MendozaÎncă nu există evaluări

- Balance de Masa de Pan de YemaDocument3 paginiBalance de Masa de Pan de YemaJAIME MEQUIAS AGUILA CRISOLESÎncă nu există evaluări

- Programacion LinealDocument5 paginiProgramacion LinealFiorelaGasparSaenzÎncă nu există evaluări

- Ficha de Costos Del Coffee Cake MDocument7 paginiFicha de Costos Del Coffee Cake MJuan Eladio Saavedra MartínezÎncă nu există evaluări

- Costo Producto Galleta Margarita 1Document8 paginiCosto Producto Galleta Margarita 1Bryan RaLop100% (1)

- Excel DeleifrutDocument82 paginiExcel DeleifrutLizeth MendozaÎncă nu există evaluări

- Practica 3 Costos y PresupuestosDocument7 paginiPractica 3 Costos y PresupuestosHernan Ruben Palacios ChamorroÎncă nu există evaluări

- Costeo Avance RaúlDocument41 paginiCosteo Avance RaúlGiorgia Tiffany Villar de la CruzÎncă nu există evaluări

- NegociosDocument10 paginiNegociosAngiePamelaLozadaBalcazarÎncă nu există evaluări

- Tarea Semanas 13 y 14 - Sulca Nunura Marco Antonio-413Document73 paginiTarea Semanas 13 y 14 - Sulca Nunura Marco Antonio-413ediechambichambiÎncă nu există evaluări

- Tarea de Costos IndustrialesDocument5 paginiTarea de Costos IndustrialesMary SkrilleraÎncă nu există evaluări

- Caso Practico Presupuesto Financiero para Los AlumnosDocument30 paginiCaso Practico Presupuesto Financiero para Los Alumnos74042981Încă nu există evaluări

- Manual Tema 4Document14 paginiManual Tema 4MayraÎncă nu există evaluări

- Manual Tema 3Document18 paginiManual Tema 3MayraÎncă nu există evaluări

- Rol de EntregaDocument10 paginiRol de EntregaMayraÎncă nu există evaluări

- Manual Tema 2Document16 paginiManual Tema 2MayraÎncă nu există evaluări

- SílaboDocument4 paginiSílaboMayraÎncă nu există evaluări

- Diseño Organizacional (2260) : Unidad 1Document3 paginiDiseño Organizacional (2260) : Unidad 1MayraÎncă nu există evaluări

- AM. Actividad Virtual 1 - Tarea 1Document1 paginăAM. Actividad Virtual 1 - Tarea 1MayraÎncă nu există evaluări

- Mobilux EP 6Document3 paginiMobilux EP 6freddy ogiÎncă nu există evaluări

- ManualDocument12 paginiManualhomer.cuevas.moraÎncă nu există evaluări

- Barp Book-2019Document11 paginiBarp Book-2019Victor Ivan Andrade PradoÎncă nu există evaluări

- Accesorios de AudioDocument3 paginiAccesorios de AudioArte Y MecatrónicaÎncă nu există evaluări

- Art - Aspectos Conceptuales de Planificación EstratégicaDocument4 paginiArt - Aspectos Conceptuales de Planificación EstratégicaMARIELÎncă nu există evaluări

- Federici Teorizar y Politizar El Trabajo DomésticoDocument35 paginiFederici Teorizar y Politizar El Trabajo DomésticoKAREN VALESCA CIFUENTES ARCEÎncă nu există evaluări

- 11â° Sa-Atencion PrenatalDocument37 pagini11â° Sa-Atencion PrenatalGino Huallanca Coronado100% (1)

- CT5 Explica 32 Arquimedes y Su PrincipioDocument3 paginiCT5 Explica 32 Arquimedes y Su PrincipioArlene gutierrezÎncă nu există evaluări

- AlimentaciónDocument2 paginiAlimentaciónSantiagoÎncă nu există evaluări

- Examen Final Modulo 1Document6 paginiExamen Final Modulo 1MVZ. JIOVANNI RAMÍREZ CASTILLOÎncă nu există evaluări

- Historia Natural de La Enfermedad - VihDocument4 paginiHistoria Natural de La Enfermedad - VihAllan CervantesÎncă nu există evaluări

- Vision de EternidadDocument2 paginiVision de EternidadJesus María Pastoral Argentina Uruguay Jesus MariaÎncă nu există evaluări

- Nota Informativa 01 NOV 21 OEM JUJO PAREDONDocument2 paginiNota Informativa 01 NOV 21 OEM JUJO PAREDONFrancisco ToscaÎncă nu există evaluări

- 2.00 Sistematizacion de La Informacion de Costos y Presupuestos Del Proyecto Sistema Integrado de Transporte Masivo de Bucaramanga - Metrolinea PDFDocument153 pagini2.00 Sistematizacion de La Informacion de Costos y Presupuestos Del Proyecto Sistema Integrado de Transporte Masivo de Bucaramanga - Metrolinea PDFMartinOcañaÎncă nu există evaluări

- La Calculadora Gráfica en El Aula de Matemáticas de BachilleratoDocument86 paginiLa Calculadora Gráfica en El Aula de Matemáticas de BachilleratoSandro Julián Panana EspinoÎncă nu există evaluări

- A. A. Chamberlynn-. Zyan Star 02 - Whiskey and AngelfireDocument292 paginiA. A. Chamberlynn-. Zyan Star 02 - Whiskey and AngelfireAbigail LopezÎncă nu există evaluări

- IDEP Acompañamiento - in - Situ Inclusión y Ruralidad Libro 2015Document309 paginiIDEP Acompañamiento - in - Situ Inclusión y Ruralidad Libro 2015Yamith José FandiñoÎncă nu există evaluări

- Wa0060Document21 paginiWa0060Juan Manuel SJÎncă nu există evaluări

- Autoestima PositivaDocument9 paginiAutoestima PositivamarlagunasÎncă nu există evaluări

- 2.1 Sistemas NeumaticosDocument47 pagini2.1 Sistemas NeumaticosDaniel Ferreira OrtegaÎncă nu există evaluări

- David TeniersDocument5 paginiDavid TeniersAlejandro DoménechÎncă nu există evaluări