S-ar putea să vă placă și

- Unidad 1. Ética Judicial - Introducción A Su Teoría PDFDocument9 paginiUnidad 1. Ética Judicial - Introducción A Su Teoría PDFPePe AgostoÎncă nu există evaluări

- Manual Ortografia y RedaccionDocument2 paginiManual Ortografia y RedaccionPePe Agosto0% (2)

- TecNM - D - AC - PO - 007 - 05 SEG - PROYECTODocument1 paginăTecNM - D - AC - PO - 007 - 05 SEG - PROYECTOPePe AgostoÎncă nu există evaluări

- Anexo Xxix. Formato de Evaluación y SeguimientoDocument2 paginiAnexo Xxix. Formato de Evaluación y SeguimientoPePe AgostoÎncă nu există evaluări

- Unidad 1. Introducción A La Interpretación PDFDocument11 paginiUnidad 1. Introducción A La Interpretación PDFPePe AgostoÎncă nu există evaluări

- Unidad IVDocument19 paginiUnidad IVPePe AgostoÎncă nu există evaluări

- Escrito de Denuncia de Juicio IntestamentarioDocument2 paginiEscrito de Denuncia de Juicio IntestamentarioPePe AgostoÎncă nu există evaluări

- Colaborativo Microeconomia 2Document2 paginiColaborativo Microeconomia 2Ileanna GalvissÎncă nu există evaluări

- Punto de EquilibrioDocument2 paginiPunto de EquilibrioJulian Daniel Rodriguez DiafaraÎncă nu există evaluări

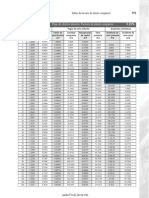

- Tablas de Factores de Interés CompuestoDocument29 paginiTablas de Factores de Interés Compuestopedro060Încă nu există evaluări

- VAN y TIR Informe para CarrterasDocument9 paginiVAN y TIR Informe para Carrterasronal mejia herreraÎncă nu există evaluări

- Ejercicio Evaluacion Economica Oro - HoskingDocument15 paginiEjercicio Evaluacion Economica Oro - HoskingOliver Ventocilla PadillaÎncă nu există evaluări

- Estados Financieros DUOCDocument7 paginiEstados Financieros DUOCManuelAlejandroGallegosVivarÎncă nu există evaluări

- COSTO GALON POR KM DE MAQUINARIA A DI+êSELDocument4 paginiCOSTO GALON POR KM DE MAQUINARIA A DI+êSELdanielgallegoschavezÎncă nu există evaluări

- ArmijoDocument11 paginiArmijoMafe BeltránÎncă nu există evaluări

- Economía GeneralDocument8 paginiEconomía GeneralRaul EstupiñanÎncă nu există evaluări

- Ejercicios Sistema de Costeo 2Document14 paginiEjercicios Sistema de Costeo 2Ximena Trueba100% (3)

- Capítulo 7 MercadotecniaDocument8 paginiCapítulo 7 MercadotecniaGilberto Moore0% (1)

- Modelo Boleto Compra VentaDocument5 paginiModelo Boleto Compra VentaGastón HavandjianÎncă nu există evaluări

- Edición Impresa Elsiglo 23-01-2016Document12 paginiEdición Impresa Elsiglo 23-01-2016Pagina web Diario elsigloÎncă nu există evaluări

- Qué Es MacroeconomíaDocument2 paginiQué Es MacroeconomíaALEJANDRO GUAGUAÎncă nu există evaluări

- 3.10caso Practico de Costos EstandarDocument6 pagini3.10caso Practico de Costos Estandaryarima1428Încă nu există evaluări

- FodaDocument2 paginiFodaAriidahii Sega0% (1)

- Expedientes TécnicosDocument28 paginiExpedientes TécnicosEdgar Miguel Niño SimeÎncă nu există evaluări

- 15 - Indicadores de RentabilidadDocument26 pagini15 - Indicadores de RentabilidadH Rivera Oki AntonioÎncă nu există evaluări

- Emprendimiento y EmpresarialidadDocument2 paginiEmprendimiento y EmpresarialidadDiegoPerez83% (6)

- Resumen EconomiaDocument7 paginiResumen EconomiaDan GoÎncă nu există evaluări

- Método de Incremento Absoluto en Una Empresa de AlimentosDocument8 paginiMétodo de Incremento Absoluto en Una Empresa de AlimentosDiana AcostaÎncă nu există evaluări

- Ajustes Contables Por Varicion de Tasa de RentaDocument20 paginiAjustes Contables Por Varicion de Tasa de RentaAnonymous UdptPoÎncă nu există evaluări

- Modelo Monte CarlosDocument4 paginiModelo Monte CarlosAnonymous BJMvQF3OmÎncă nu există evaluări

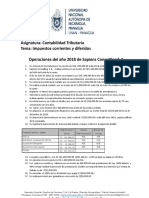

- Asignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.ADocument2 paginiAsignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.AJuanaÎncă nu există evaluări

- Exercici Deterioro Inmovilizado MaterialDocument6 paginiExercici Deterioro Inmovilizado MaterialPanda OsitoÎncă nu există evaluări

- Calculo MatematicoDocument2 paginiCalculo MatematicoJhon Maicol Pariona ChavelonÎncă nu există evaluări

- Evaluacion Unidad 1Document8 paginiEvaluacion Unidad 1Yesica SantamariaÎncă nu există evaluări

- Zrrii Una Opinion ImparcialDocument25 paginiZrrii Una Opinion Imparcialmarcelo_petrocci_967Încă nu există evaluări

- Laboratorio 1 de MicroDocument4 paginiLaboratorio 1 de MicroExy Carolain Vásquez NavarroÎncă nu există evaluări

- Articulo CientíficoDocument3 paginiArticulo Científicokleber89Încă nu există evaluări