S-ar putea să vă placă și

- Grupo 1 NIC 28 Inversiones en Asociadas y Negocio ConjuntoDocument15 paginiGrupo 1 NIC 28 Inversiones en Asociadas y Negocio ConjuntoHilda LandetaÎncă nu există evaluări

- Auditoria Fraudes InformaticoDocument10 paginiAuditoria Fraudes InformaticoavacticÎncă nu există evaluări

- Negocio conjunto aeronaveDocument26 paginiNegocio conjunto aeronaveJuan38Încă nu există evaluări

- Naturaleza y Alcance de Los Riesgos Que Surgen de Los Instrumentos FinancierosDocument3 paginiNaturaleza y Alcance de Los Riesgos Que Surgen de Los Instrumentos FinancierosXin ClossÎncă nu există evaluări

- Balances Consolidados EjemploDocument1 paginăBalances Consolidados EjemploVanjd GcÎncă nu există evaluări

- Lectura N°11 Propiedad, Control y RiesgoDocument4 paginiLectura N°11 Propiedad, Control y RiesgoPablo Alejandro Burgos ZavaletaÎncă nu există evaluări

- Corporacion FavoritaDocument2 paginiCorporacion FavoritaMarco Catota JkdÎncă nu există evaluări

- Casos n17Document5 paginiCasos n17VIRNA GABRIELA ARELLANO ANGELESÎncă nu există evaluări

- Propiedades de InversionDocument16 paginiPropiedades de InversionJULIAN DAVID SANABRIA NEIVAÎncă nu există evaluări

- Ejercicio 7 - Lozano-Valeria-estado Cambio en El PatrimonioDocument8 paginiEjercicio 7 - Lozano-Valeria-estado Cambio en El PatrimonioShirley LozanoÎncă nu există evaluări

- Trabajo Calificadoras de RiesgoDocument11 paginiTrabajo Calificadoras de RiesgoMaryith MercadoÎncă nu există evaluări

- NIA 320 Ejemplo de Como Determinar MaterialidadDocument2 paginiNIA 320 Ejemplo de Como Determinar MaterialidadSheily GarciaÎncă nu există evaluări

- Nia 501Document23 paginiNia 501ADRIANA NOEMI GARCIA ALVAREZÎncă nu există evaluări

- Norma 410 - 06 Hasta 410-10Document10 paginiNorma 410 - 06 Hasta 410-10WichoPasÎncă nu există evaluări

- Flujos de CajaDocument3 paginiFlujos de CajaBlanca Velazquez100% (1)

- Clasificador-Presupuestario-al-04 01 2020 PublicaDocument67 paginiClasificador-Presupuestario-al-04 01 2020 PublicaHugo CarpioÎncă nu există evaluări

- INVERSIÓN EN ASOCIADAS - Método Del CostoDocument15 paginiINVERSIÓN EN ASOCIADAS - Método Del CostoRonny Palacios100% (1)

- Cuadro-Analítico de Las NIIF - NIC Más Utilizadas - HNSDocument3 paginiCuadro-Analítico de Las NIIF - NIC Más Utilizadas - HNSYulissa Carolina Álvarez BáezÎncă nu există evaluări

- Modelos Contemporaneos de Control Interno SiiiiDocument8 paginiModelos Contemporaneos de Control Interno SiiiiLily AnaÎncă nu există evaluări

- Ev. Estados Financieros ProformaDocument10 paginiEv. Estados Financieros ProformaJordyÎncă nu există evaluări

- Deducciones Del Impuesto A La Renta Ley y Reglamento A Dbro 2013Document95 paginiDeducciones Del Impuesto A La Renta Ley y Reglamento A Dbro 2013Roberto LlerenaÎncă nu există evaluări

- TALLER - ARQUEO DE CAJA - No 1Document4 paginiTALLER - ARQUEO DE CAJA - No 1luis carlos herreraÎncă nu există evaluări

- Tarea 2 - Estudio de Caso Del Sector Industrial Bananero EcuatorianaDocument6 paginiTarea 2 - Estudio de Caso Del Sector Industrial Bananero EcuatorianaGabriela Teresa Zambrano VelozÎncă nu există evaluări

- Niif 4 EjercicioDocument2 paginiNiif 4 EjercicioJorge Alberto Gonzalez Trujillo100% (1)

- 04 Laboratorio Iva No. 2 CasaDocument7 pagini04 Laboratorio Iva No. 2 CasaRonald Espin LlarlequeÎncă nu există evaluări

- Nic 2 ExposicionDocument40 paginiNic 2 ExposicionJesica Roxana Torres SalinasÎncă nu există evaluări

- Mapa Conceptual Niff 15Document1 paginăMapa Conceptual Niff 15Laura Camila Tunjuelo Triviño100% (1)

- PRÁCTICA NIC 2Document31 paginiPRÁCTICA NIC 2sofiaÎncă nu există evaluări

- Cuestionario sobre reconocimiento de instrumentos financieros bajo IFRSDocument3 paginiCuestionario sobre reconocimiento de instrumentos financieros bajo IFRSStepha Guarachi GonzálezÎncă nu există evaluări

- Nic 36 Deterioro en El Valor de Los ActivosDocument19 paginiNic 36 Deterioro en El Valor de Los ActivosAlexandra TixeÎncă nu există evaluări

- Administradoras de FondosDocument3 paginiAdministradoras de FondosHarrison Barahona100% (1)

- Taller Grupo DDocument27 paginiTaller Grupo DEvelyn Lisbeth Castro ChoezÎncă nu există evaluări

- 1.2 Ejecicio de Los Principales Conceptos Del Marco MCIF (Clases)Document4 pagini1.2 Ejecicio de Los Principales Conceptos Del Marco MCIF (Clases)Erika De la TorreÎncă nu există evaluări

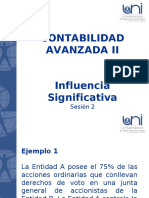

- Influencia SignificativaDocument11 paginiInfluencia SignificativaRonny Palacios100% (1)

- Diferencias RISE, RIM, RG y RIMPEDocument2 paginiDiferencias RISE, RIM, RG y RIMPEVictor RuizÎncă nu există evaluări

- Mapa Conceptual Seccion 12Document1 paginăMapa Conceptual Seccion 12Stephany Viviana Mantilla MantillaÎncă nu există evaluări

- La Italiana Balance General, y Estado de Resultados Oct 2020Document12 paginiLa Italiana Balance General, y Estado de Resultados Oct 2020Luis Ramón Sánchez ValdezÎncă nu există evaluări

- Informe Critico AuditoriaDocument5 paginiInforme Critico AuditoriaSilvi Jensi FloriÎncă nu există evaluări

- Taller#2 AdministracionfiDocument9 paginiTaller#2 AdministracionfiFredeÎncă nu există evaluări

- Caso N°4 - Bally Total Fitness - Grupo 04Document41 paginiCaso N°4 - Bally Total Fitness - Grupo 04christian KiraÎncă nu există evaluări

- Circunstancias Economicas y Tendencias Del NegocioDocument2 paginiCircunstancias Economicas y Tendencias Del NegocioEvelyn TigreÎncă nu există evaluări

- Ruc, Rimpe, RNPDocument2 paginiRuc, Rimpe, RNPVasco VÎncă nu există evaluări

- Cuestionario de AceptaciónDocument2 paginiCuestionario de Aceptaciónsara melani rojas0% (1)

- Ejercicio Resuelto Apalancamiento PDFDocument2 paginiEjercicio Resuelto Apalancamiento PDFDennis Lobo100% (1)

- Ejercicio de curvas de producción total, media y marginalDocument1 paginăEjercicio de curvas de producción total, media y marginalNatalia TorresÎncă nu există evaluări

- Taller ContabilidadDocument3 paginiTaller Contabilidadangie urrutiaÎncă nu există evaluări

- NIIF 8 Segmentos operaciónDocument49 paginiNIIF 8 Segmentos operaciónJuan Bustamante VegaÎncă nu există evaluări

- 10 Ejercicio Nic 36 Deterioro Julio 2021Document3 pagini10 Ejercicio Nic 36 Deterioro Julio 2021jonathan CunalataÎncă nu există evaluări

- NIC 27 Estados financieros consolidados y separadosDocument3 paginiNIC 27 Estados financieros consolidados y separadosLuis Rodrigo Conde HuallpaÎncă nu există evaluări

- Politicas Contables PatrimonioDocument3 paginiPoliticas Contables PatrimonioDUVAN MARTIN RUBIO GALVISÎncă nu există evaluări

- Segunda Actividad Conta Costos 2Document28 paginiSegunda Actividad Conta Costos 2Danrley RomeroÎncă nu există evaluări

- Normativa Básica Del IVA e ICEDocument6 paginiNormativa Básica Del IVA e ICECesar ChavezÎncă nu există evaluări

- Bracoin - Riesgos Inherentes Al Proceso de Anticipos A EmpleadosDocument2 paginiBracoin - Riesgos Inherentes Al Proceso de Anticipos A EmpleadosNancy Abdelhadi100% (1)

- Niff Pyme Activos Intangibles Sección 18Document4 paginiNiff Pyme Activos Intangibles Sección 18JorgeEliecerQuirogaSánchezÎncă nu există evaluări

- Tema: UNIDAD # 1: RUC Investigar Todo Lo Referente Al RUC/ Rnp/RimpeDocument8 paginiTema: UNIDAD # 1: RUC Investigar Todo Lo Referente Al RUC/ Rnp/RimpeVictor RuizÎncă nu există evaluări

- Ejercicio Arqueo de CajaDocument2 paginiEjercicio Arqueo de Cajacamisoto22Încă nu există evaluări

- Cálculo del ciclo de conversión de efectivo y capital de trabajo de una empresa que produce bateríasDocument22 paginiCálculo del ciclo de conversión de efectivo y capital de trabajo de una empresa que produce bateríasElmerÎncă nu există evaluări

- Anexos TransaccionalesDocument4 paginiAnexos TransaccionalesJeSs TenorioÎncă nu există evaluări

- Ejercicios AsociadasDocument11 paginiEjercicios AsociadasLeidy Dayanna Galindo MorenoÎncă nu există evaluări

- Entregable 1 - Isaac Lino Vargas Diaz - Cont Integ AvanzDocument5 paginiEntregable 1 - Isaac Lino Vargas Diaz - Cont Integ AvanzRegina DíazÎncă nu există evaluări

- #1-1 Estados FinancieroDocument7 pagini#1-1 Estados FinancieroGabriela MeraÎncă nu există evaluări

- #1-4 Taller - 1Document1 pagină#1-4 Taller - 1Gabriela MeraÎncă nu există evaluări

- Coreano Nivel InicialDocument191 paginiCoreano Nivel InicialDaniel Dario Fula100% (17)

- Unidad 5 (Analisis de Correlacion y Regresion Simple)Document38 paginiUnidad 5 (Analisis de Correlacion y Regresion Simple)Gabriela Mera100% (1)

- Ejercicios de ElasticidadDocument3 paginiEjercicios de ElasticidadGabriela MeraÎncă nu există evaluări

- Caso DiageoDocument2 paginiCaso DiageoMartha Isabel Londoño100% (1)

- Reclutamiento ExternoDocument8 paginiReclutamiento ExternoTania VelazquezÎncă nu există evaluări

- Diseño Del Trabajo Manual-ExposicionDocument24 paginiDiseño Del Trabajo Manual-ExposicionAngie Zharik Felizzola CastilloÎncă nu există evaluări

- Actividad 3 Caso de Estudio QualaDocument10 paginiActividad 3 Caso de Estudio QualaSandra Sierra0% (1)

- Informe de AuditoríaDocument32 paginiInforme de AuditoríaManuel CastañedaÎncă nu există evaluări

- Plan de Emergencia, Equipos, Simulacros y AuditoriasDocument10 paginiPlan de Emergencia, Equipos, Simulacros y AuditoriasHeiner CuestaÎncă nu există evaluări

- 6-Consultoría Gestión FinancieraDocument36 pagini6-Consultoría Gestión FinancieraLuispér De LeónÎncă nu există evaluări

- Diagnóstico cambio organizacional empresaDocument1 paginăDiagnóstico cambio organizacional empresaFreddy BolivarÎncă nu există evaluări

- Evidencia 5 - Propuesta ComercialDocument2 paginiEvidencia 5 - Propuesta ComercialRafael Orozco PalmeraÎncă nu există evaluări

- Control Semana 1, Control Estadistico de ProcesosDocument7 paginiControl Semana 1, Control Estadistico de ProcesosJavier lagosÎncă nu există evaluări

- Lima Caucho Analisis de La EmpresaDocument49 paginiLima Caucho Analisis de La EmpresaRoberto DavidÎncă nu există evaluări

- Estrategias de DesarrolloDocument11 paginiEstrategias de DesarrolloRocio MartinÎncă nu există evaluări

- Marco Logico Resposabilidad Social Relleno SanitarioDocument13 paginiMarco Logico Resposabilidad Social Relleno SanitarioLuisa LaraÎncă nu există evaluări

- Teoria Clasica de La AdministraciónDocument4 paginiTeoria Clasica de La AdministraciónYurani Daniela Cadavid VargasÎncă nu există evaluări

- Caso Practico Unidad 3 NikeDocument10 paginiCaso Practico Unidad 3 NikeJaki Giraldo100% (1)

- Resumen Sanitarias Unidad 4Document4 paginiResumen Sanitarias Unidad 4Gaston barreraÎncă nu există evaluări

- Paso 2 Colaborativo 20149 19Document4 paginiPaso 2 Colaborativo 20149 19Balwin LadinoÎncă nu există evaluări

- (M1-E1) Evaluación (Prueba) 100%Document22 pagini(M1-E1) Evaluación (Prueba) 100%Margaret PalmaÎncă nu există evaluări

- Documento Final de Formularios de Marketing IiDocument42 paginiDocumento Final de Formularios de Marketing IiJ Maadeley HerbasÎncă nu există evaluări

- Auditoría ambiental SGA empresaDocument4 paginiAuditoría ambiental SGA empresaCristhian Bernal SantaÎncă nu există evaluări

- Informe de Pasantias EduardoDocument23 paginiInforme de Pasantias EduardoeduardoÎncă nu există evaluări

- Plan de Gestión Medio AmbientalDocument8 paginiPlan de Gestión Medio AmbientalOznEnriqueMedinaDíazÎncă nu există evaluări

- Instructivo PIF Finanzas CorporativasDocument4 paginiInstructivo PIF Finanzas CorporativasDuberney MontesÎncă nu există evaluări

- Post Scriptum Sobre Las Sociedades de Control Deleuze PDFDocument8 paginiPost Scriptum Sobre Las Sociedades de Control Deleuze PDFRomina UlloaÎncă nu există evaluări

- Estrategias de Retencion para El Personal Operativo de Una Multinacional de CafeDocument38 paginiEstrategias de Retencion para El Personal Operativo de Una Multinacional de CafeAlberto DominguezÎncă nu există evaluări

- T Espe 031136Document538 paginiT Espe 031136Rodrigo Francisco Layza QuirozÎncă nu există evaluări

- Mapa Mental TrabajoDocument1 paginăMapa Mental Trabajoleonor checa burgosÎncă nu există evaluări

- Manual Lavado Activos ConstructoraDocument34 paginiManual Lavado Activos ConstructoraTRASNPORTE DE CARGA ANTCORD100% (1)

- La Demanda. Una Perspectiva de Marketing Reflexiones PDFDocument22 paginiLa Demanda. Una Perspectiva de Marketing Reflexiones PDFStephanie Cristine Padilla LitumaÎncă nu există evaluări

- Mantenimiento PreventivoDocument10 paginiMantenimiento PreventivoMARIA GONZALEZÎncă nu există evaluări