S-ar putea să vă placă și

- Entorno Economico Lectura 2Document11 paginiEntorno Economico Lectura 2yeison alexis poveda alferezÎncă nu există evaluări

- Acción Por El ClimaDocument44 paginiAcción Por El Climayeison alexis poveda alferezÎncă nu există evaluări

- Acción Por El ClimaDocument44 paginiAcción Por El Climayeison alexis poveda alferezÎncă nu există evaluări

- MICROECONOMIADocument8 paginiMICROECONOMIAyeison alexis poveda alferezÎncă nu există evaluări

- Trabajo NutriciónDocument17 paginiTrabajo Nutriciónyeison alexis poveda alferezÎncă nu există evaluări

- 1 Fundamentos de Nutricion PDFDocument13 pagini1 Fundamentos de Nutricion PDFjuan_guzmán_144Încă nu există evaluări

- Evidence Blog YeisonDocument4 paginiEvidence Blog Yeisonyeison alexis poveda alferezÎncă nu există evaluări

- Foro Estudio de Mercado PDFDocument9 paginiForo Estudio de Mercado PDFyeison alexis poveda alferezÎncă nu există evaluări

- Interes CompuestoDocument17 paginiInteres Compuestoyeison alexis poveda alferezÎncă nu există evaluări

- Proceso Del ChocolateDocument45 paginiProceso Del Chocolateyeison alexis poveda alferezÎncă nu există evaluări

- EvidenceDocument5 paginiEvidenceTuri KneloÎncă nu există evaluări

- Evidencia de AlimentosDocument20 paginiEvidencia de Alimentosyeison alexis poveda alferezÎncă nu există evaluări

- Glossary 1Document5 paginiGlossary 1Edward RojasÎncă nu există evaluări

- Evidence Blog YeisonDocument4 paginiEvidence Blog Yeisonyeison alexis poveda alferezÎncă nu există evaluări

- FruticulturaDocument15 paginiFruticulturaKriss Arthur Huiza AriÎncă nu există evaluări

- Comportamiento: Libretón Básico Cuenta DigitalDocument9 paginiComportamiento: Libretón Básico Cuenta DigitalArturo DiazÎncă nu există evaluări

- 17487-20 Bono HolcimDocument2 pagini17487-20 Bono HolcimEstudiante - Ronal LoaizaÎncă nu există evaluări

- Factura HhotelDocument1 paginăFactura HhotelFabian Ruiz SorianoÎncă nu există evaluări

- PDF Doc E001 110483805140Document1 paginăPDF Doc E001 110483805140julia necocheaÎncă nu există evaluări

- Condiciones Comerciales ClienteDocument1 paginăCondiciones Comerciales ClienteFabian DominguezÎncă nu există evaluări

- TareaGrupal 0 14078Document6 paginiTareaGrupal 0 14078Keyli VasquezÎncă nu există evaluări

- Comprobantes de Pago EjemploDocument8 paginiComprobantes de Pago EjemploHECTOR MAYHUAY TARAZONAÎncă nu există evaluări

- Reporte de Comprobante ElectrónicoDocument1 paginăReporte de Comprobante ElectrónicoManaces Bocanegra PinedoÎncă nu există evaluări

- ConceptosDocument1 paginăConceptosALBERTO SALAZARÎncă nu există evaluări

- Factura Medico SeptiembreDocument1 paginăFactura Medico SeptiembreAlma KimberlyÎncă nu există evaluări

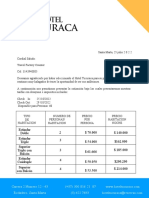

- CotizacionDocument3 paginiCotizacionHotel TucuracaÎncă nu există evaluări

- Derecho Tributario Parte General - Marco Altamirano y Felipe BenaventeDocument472 paginiDerecho Tributario Parte General - Marco Altamirano y Felipe BenaventeFRANCESCA VALDIVIESO MONTEROÎncă nu există evaluări

- Ilc201029eh4 Ims421231i45 2022-10-19T09 44 54Document1 paginăIlc201029eh4 Ims421231i45 2022-10-19T09 44 54Nancy Salas TrejoÎncă nu există evaluări

- Sat 002280Document1 paginăSat 002280Elpidio CruzÎncă nu există evaluări

- Trabajo Monografico RENTA EMPRESARIALDocument47 paginiTrabajo Monografico RENTA EMPRESARIALJhonatan Quispe CayetanoÎncă nu există evaluări

- Amerant FeesDocument4 paginiAmerant FeesOswaldo MonasteriosÎncă nu există evaluări

- Coordinados PDFDocument110 paginiCoordinados PDFAntonio Sanchez MarÎncă nu există evaluări

- Data Dictionary Reference V1.10Document44 paginiData Dictionary Reference V1.10Milagros Barrenechea AldereteÎncă nu există evaluări

- Fact 2661Document2 paginiFact 2661José SantanderÎncă nu există evaluări

- Formulario Matrícula Estudiantes Antiguos 2021 Final - xlsx11Document4 paginiFormulario Matrícula Estudiantes Antiguos 2021 Final - xlsx11Javiera CarilaoÎncă nu există evaluări

- Transp.Y Comercio Treycy& Nest Mendez Evangelio Rosalia TerezaDocument1 paginăTransp.Y Comercio Treycy& Nest Mendez Evangelio Rosalia TerezaMARIA FERNANDA API MENDEZÎncă nu există evaluări

- Taller RentaDocument36 paginiTaller RentaElizabeth VelasquezÎncă nu există evaluări

- Comprobante de EgresoDocument3 paginiComprobante de EgresoSergio PulidoÎncă nu există evaluări

- Factura DHL MarzoDocument2 paginiFactura DHL MarzoDaniela OsorioÎncă nu există evaluări

- C&E 1era Quincena - Mayo 2021Document73 paginiC&E 1era Quincena - Mayo 2021Julio P. LauraÎncă nu există evaluări

- Calculo Pension Ley 73Document6 paginiCalculo Pension Ley 73Anyi MarcosÎncă nu există evaluări

- Cálculo Intereses y MultasDocument15 paginiCálculo Intereses y MultasKarla CristinaÎncă nu există evaluări

- MadecentroDocument1 paginăMadecentroNelson David Bolivar ArdilaÎncă nu există evaluări

- Happy KidsDocument9 paginiHappy Kidsiandra sanchezÎncă nu există evaluări

- Grupo 6 Ejercicio 7 PDFDocument3 paginiGrupo 6 Ejercicio 7 PDFANTHONY STEFANO SAENZ COLANAÎncă nu există evaluări