S-ar putea să vă placă și

- Capítulo 1 - IntroduçãoDocument31 paginiCapítulo 1 - IntroduçãoMaria AlvesÎncă nu există evaluări

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilDe la EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilÎncă nu există evaluări

- Demonstrações Contábeis E Análise De BalançosDe la EverandDemonstrações Contábeis E Análise De BalançosÎncă nu există evaluări

- Tratamento Informatizado de Documentos ContabilísticosDocument21 paginiTratamento Informatizado de Documentos ContabilísticosJorge OliveiraÎncă nu există evaluări

- Eduardo Sá Silva Gestão Financeira ExercíciosDocument20 paginiEduardo Sá Silva Gestão Financeira ExercíciosNuno MatoucasÎncă nu există evaluări

- Posicionamento Da Oferta No MercadoDocument23 paginiPosicionamento Da Oferta No MercadoRobaina JDMÎncă nu există evaluări

- Análise Balanços IndicadoresDocument120 paginiAnálise Balanços Indicadorespaulovsky12100% (1)

- Medir a performance empresarial: do Tableau de Bord ao Balanced ScorecardDocument19 paginiMedir a performance empresarial: do Tableau de Bord ao Balanced ScorecardBruno BarradasÎncă nu există evaluări

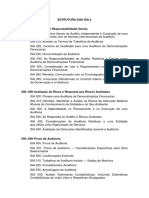

- Estrutura das Normas Internacionais de AuditoriaDocument2 paginiEstrutura das Normas Internacionais de AuditoriaRicardoMadeira0% (1)

- 0620 - Controlo de Gestão: 50 HorasDocument90 pagini0620 - Controlo de Gestão: 50 HorasSofia SantosÎncă nu există evaluări

- Informação Contabilística Pequenas EmpresasDocument10 paginiInformação Contabilística Pequenas EmpresasCepade ProjectosÎncă nu există evaluări

- SNCDocument10 paginiSNCLuis Duarte SilvaÎncă nu există evaluări

- 4 - Sistemas de Informações Gerenciais (SIG)Document28 pagini4 - Sistemas de Informações Gerenciais (SIG)Fernando Mateus FernandezÎncă nu există evaluări

- Contabilidade Financeira AvançadaDocument104 paginiContabilidade Financeira AvançadaTim FoxxxÎncă nu există evaluări

- Aula 2 - Tipos de AuditoriaDocument48 paginiAula 2 - Tipos de Auditoriajplouzano100% (1)

- Conceito Da ContabilidadeDocument129 paginiConceito Da Contabilidadeadrianabomteto9767100% (1)

- Relatório de AuditoriaDocument14 paginiRelatório de AuditoriaSuzy SantosÎncă nu există evaluări

- Contabilidade SocietariaDocument27 paginiContabilidade SocietariaPedroSilva10100% (1)

- Elaboração das Demonstrações ContábeisDocument84 paginiElaboração das Demonstrações ContábeisEDSONÎncă nu există evaluări

- Sistema de Normalização Contabilística e Demonstrações FinanceirasDocument85 paginiSistema de Normalização Contabilística e Demonstrações FinanceiraslÉLIA fERREIRAÎncă nu există evaluări

- Fases de Elaboracao Projecto InvestimentoDocument2 paginiFases de Elaboracao Projecto Investimentoheldermmferreira1978Încă nu există evaluări

- Manual de Contabilidade Analítica - Volume IDocument129 paginiManual de Contabilidade Analítica - Volume INuryo MiguelÎncă nu există evaluări

- Sebentas ContabilidadeDocument50 paginiSebentas ContabilidadeMeny RodÎncă nu există evaluări

- Contabilidade e Seus Principios-1Document50 paginiContabilidade e Seus Principios-1Cesal BeatÎncă nu există evaluări

- Análise Económica e Financeira da GILSENSORDocument6 paginiAnálise Económica e Financeira da GILSENSORJMIFB100% (1)

- Capítulo 09 - Contabilidade Por Balanço SucessivosDocument12 paginiCapítulo 09 - Contabilidade Por Balanço SucessivosJose Carlos Scalice100% (1)

- Normalização e PGC-NIRFDocument8 paginiNormalização e PGC-NIRFgiselaÎncă nu există evaluări

- Gestão OrçamentalDocument15 paginiGestão OrçamentalElisabete PalmaÎncă nu există evaluări

- Gestão Produção PlaneamentoDocument64 paginiGestão Produção PlaneamentoCatiapgouveiaÎncă nu există evaluări

- Caderno de Exercicios 2 - Parte IIDocument18 paginiCaderno de Exercicios 2 - Parte IIPaula GdcaÎncă nu există evaluări

- Activos Intangiveis PDFDocument72 paginiActivos Intangiveis PDFAntónio BarbosaÎncă nu există evaluări

- Manual de Contabilidade II-ACTUALDocument44 paginiManual de Contabilidade II-ACTUALMario Geraldo100% (1)

- A Importância Do Controlo de Gestão No Sucesso Empresarial 2Document9 paginiA Importância Do Controlo de Gestão No Sucesso Empresarial 2Eusio Fernando0% (1)

- Auditoria na UFF: Conceitos, Tipos, Etapas e Controle InternoDocument21 paginiAuditoria na UFF: Conceitos, Tipos, Etapas e Controle InternoSara BatistaÎncă nu există evaluări

- Agricultura e Ativos Biológicos NCRF 17Document8 paginiAgricultura e Ativos Biológicos NCRF 17Hugo NascimentoÎncă nu există evaluări

- Orçamento empresarial da Universidade do Grande RioDocument48 paginiOrçamento empresarial da Universidade do Grande RioElizeuÎncă nu există evaluări

- Apontamentos CB 2017Document8 paginiApontamentos CB 2017Stälïn Fräncïscö WDÎncă nu există evaluări

- Manual Modulo II PDFDocument78 paginiManual Modulo II PDFLuísa BessaÎncă nu există evaluări

- Análise financeiraDocument152 paginiAnálise financeiraVânio AndradeÎncă nu există evaluări

- Sistemas Gestão ControloDocument7 paginiSistemas Gestão ControloJasse PacanateÎncă nu există evaluări

- Reconciliação Bancária - Controlo de Fluxos FinanceirosDocument2 paginiReconciliação Bancária - Controlo de Fluxos FinanceirosAnabela Carnide Jordão100% (1)

- Manual Cdigocnc 6215Document39 paginiManual Cdigocnc 6215Pedro KochakiÎncă nu există evaluări

- Aula-00-Introdução Gestão de CustosDocument69 paginiAula-00-Introdução Gestão de CustosWillian FabrisÎncă nu există evaluări

- Custeio ABCDocument14 paginiCusteio ABCguidaguereiroÎncă nu există evaluări

- Sebenta de Gestão de Produção - ISMAIDocument43 paginiSebenta de Gestão de Produção - ISMAICarlos Viegas100% (1)

- Auditoria PlanejamentoDocument58 paginiAuditoria Planejamentoemaliska100% (1)

- 4 - Encerramento de Contas - 2017-18Document11 pagini4 - Encerramento de Contas - 2017-18Anonymous cPLgkiMÎncă nu există evaluări

- Enquadramento Normativo Da Contabilidade FinanceiraDocument3 paginiEnquadramento Normativo Da Contabilidade FinanceiraJoana PiresÎncă nu există evaluări

- Contabilidade GeralDocument85 paginiContabilidade GeralTchuxÎncă nu există evaluări

- Exercícios Lançamentos Contábeis Básicos - Pesquisa GoogleDocument3 paginiExercícios Lançamentos Contábeis Básicos - Pesquisa GoogleFrancisco MenezesÎncă nu există evaluări

- Condicionantes Dos Produtos-FiDocument1 paginăCondicionantes Dos Produtos-FiLuísa BessaÎncă nu există evaluări

- Auditoria das demonstrações contábeisDocument97 paginiAuditoria das demonstrações contábeisKaroliny Martins100% (1)

- Gestão de stocks hospitalares: um estudo de caso no IPOCFGDocument116 paginiGestão de stocks hospitalares: um estudo de caso no IPOCFGLuís Alves EmílioÎncă nu există evaluări

- Gestão financeira: planeamento e orçamentosDocument94 paginiGestão financeira: planeamento e orçamentosmussa ussene100% (2)

- Gastos Rendimentos e Result A DosDocument3 paginiGastos Rendimentos e Result A DosLucia Margarida Ponte AlcaidinhoÎncă nu există evaluări

- Contabilidade Geral ResumoDocument49 paginiContabilidade Geral ResumoCastigo Vissai100% (1)

- Gestão contabilística e tomada de decisãoDocument151 paginiGestão contabilística e tomada de decisãoAngela Maria CoelhoÎncă nu există evaluări

- Apontamentos Controlo de GestaoDocument22 paginiApontamentos Controlo de Gestaomaria trindadeÎncă nu există evaluări

- Apostila de ContabilidadeDocument23 paginiApostila de ContabilidadeBaltazarÎncă nu există evaluări

- Introdução: Baltazar Davane SumbuleiroDocument9 paginiIntrodução: Baltazar Davane SumbuleiroBaltazarÎncă nu există evaluări

- ApresentacaooralDocument39 paginiApresentacaooralthaispaternostroÎncă nu există evaluări

- AULA 2 - Contabilidade Financeira IDocument22 paginiAULA 2 - Contabilidade Financeira IBaltazarÎncă nu există evaluări

- Casamentos prematuros MoçambiqueDocument6 paginiCasamentos prematuros MoçambiqueBaltazarÎncă nu există evaluări

- Desastre NaturalDocument7 paginiDesastre NaturalBaltazarÎncă nu există evaluări

- Objetivos gerais e específicos pesquisaDocument2 paginiObjetivos gerais e específicos pesquisaBaltazarÎncă nu există evaluări

- Custo do capital próprio e alheio: conceitos, cálculo e importância para a gestão financeiraDocument9 paginiCusto do capital próprio e alheio: conceitos, cálculo e importância para a gestão financeiraBaltazarÎncă nu există evaluări

- Obtenção de Oxigénio a partir de Peróxido de HidrogénioDocument7 paginiObtenção de Oxigénio a partir de Peróxido de HidrogénioBaltazarÎncă nu există evaluări

- Contratação Pública em Moçambique: Manual de ProcedimentosDocument31 paginiContratação Pública em Moçambique: Manual de ProcedimentosBaltazarÎncă nu există evaluări

- Energias: luminosa, térmica e nuclearDocument1 paginăEnergias: luminosa, térmica e nuclearBaltazarÎncă nu există evaluări

- Todas As - Administração Financeira e OrçamentariaDocument22 paginiTodas As - Administração Financeira e OrçamentarialuisÎncă nu există evaluări

- Complementos de GestãoDocument4 paginiComplementos de GestãoaiyatnetoÎncă nu există evaluări

- Relatório Vendas Areia 2021Document1 paginăRelatório Vendas Areia 2021Rodrigo L. B.Încă nu există evaluări

- Gráfico de Controle para Não ConformidadesDocument45 paginiGráfico de Controle para Não ConformidadesRosiane GonçalvesÎncă nu există evaluări

- Venda de tintas e acessóriosDocument3 paginiVenda de tintas e acessóriosAntônio NevesÎncă nu există evaluări

- Classificação de contas patrimoniaisDocument32 paginiClassificação de contas patrimoniaisroxaneddd100% (1)

- Aula 10 PDFDocument60 paginiAula 10 PDFLucas OliveiraÎncă nu există evaluări

- Análise da organização McDonald's com base em fundamentos de marketing, contabilidade e relações interpessoaisDocument23 paginiAnálise da organização McDonald's com base em fundamentos de marketing, contabilidade e relações interpessoaisavgvst beatsÎncă nu există evaluări

- Desenvolvimento de embalagem para transporte de peçasDocument50 paginiDesenvolvimento de embalagem para transporte de peçasErik SouzaÎncă nu există evaluări

- Currículo Fred Souza - Rev.01Document4 paginiCurrículo Fred Souza - Rev.01Roberto BarbosaÎncă nu există evaluări

- Estoque Fácil e Eficiente Com A Curva ABCDocument7 paginiEstoque Fácil e Eficiente Com A Curva ABCClayton LeiteÎncă nu există evaluări

- Aula 1Document14 paginiAula 1Gabriele MarinhoÎncă nu există evaluări

- 06 - SEI - CVM - 0856184 - OfícioDocument3 pagini06 - SEI - CVM - 0856184 - OfícioCassio GussonÎncă nu există evaluări

- Gratificação por aposentadoria e auxílio alimentaçãoDocument1 paginăGratificação por aposentadoria e auxílio alimentaçãoIsabelÎncă nu există evaluări

- NFSe rebobinamento máquina lavagem pratosDocument1 paginăNFSe rebobinamento máquina lavagem pratosVinicius DiasÎncă nu există evaluări

- Consultoria Empresarial Na PráticaDocument42 paginiConsultoria Empresarial Na Práticaclarice rodriguesÎncă nu există evaluări

- Estratégia de Marketing V2Document13 paginiEstratégia de Marketing V2Consuelo Álvarez ReinaÎncă nu există evaluări

- prova matematica financeiraDocument7 paginiprova matematica financeiraEduardo SilvaÎncă nu există evaluări

- Flipbook 01.02Document35 paginiFlipbook 01.02Weverton AlmeidaÎncă nu există evaluări

- Logística Internacional PDFDocument130 paginiLogística Internacional PDFAllyf Ferreira100% (1)

- Treinamento contínuo de funcionários de farmácia para garantir qualidade no atendimentoDocument3 paginiTreinamento contínuo de funcionários de farmácia para garantir qualidade no atendimentoJuliana NascimentoÎncă nu există evaluări

- Aula 04 Empresa e EmpresárioDocument23 paginiAula 04 Empresa e EmpresárioMaria MonteiroÎncă nu există evaluări

- Ebook MarketingABT Edgar Morcys 2022Document30 paginiEbook MarketingABT Edgar Morcys 2022Vadinho OsvaldoÎncă nu există evaluări