S-ar putea să vă placă și

- Registro de Evidencias de Practica Nro 09Document1 paginăRegistro de Evidencias de Practica Nro 09GustavoAlonsoMamaniÎncă nu există evaluări

- InstrumentosDocument8 paginiInstrumentosGustavoAlonsoMamaniÎncă nu există evaluări

- Anexo 2Document1 paginăAnexo 2GustavoAlonsoMamaniÎncă nu există evaluări

- Industria Textil PDFDocument18 paginiIndustria Textil PDFGustavoAlonsoMamaniÎncă nu există evaluări

- Informe Aguas Avanze 5Document3 paginiInforme Aguas Avanze 5GustavoAlonsoMamaniÎncă nu există evaluări

- Informe MicrobiologiaDocument6 paginiInforme MicrobiologiaGustavoAlonsoMamaniÎncă nu există evaluări

- Pasos para El Informe 2 de AhguasDocument4 paginiPasos para El Informe 2 de AhguasGustavoAlonsoMamaniÎncă nu există evaluări

- Informe Aguas Avanze 5Document3 paginiInforme Aguas Avanze 5GustavoAlonsoMamaniÎncă nu există evaluări

- LIXIVIADOSDocument3 paginiLIXIVIADOSGustavoAlonsoMamaniÎncă nu există evaluări

- Figura 03Document2 paginiFigura 03GustavoAlonsoMamaniÎncă nu există evaluări

- EJERCICIOSDocument4 paginiEJERCICIOSGustavoAlonsoMamani0% (1)

- Evaluación de Lemna minor para biorremediar mercurioDocument13 paginiEvaluación de Lemna minor para biorremediar mercurioMarco ReynaÎncă nu există evaluări

- INFORME 02 - DestilacionDocument5 paginiINFORME 02 - DestilacionGustavoAlonsoMamaniÎncă nu există evaluări

- Determinación de Curvas de SecadoDocument6 paginiDeterminación de Curvas de SecadoGustavoAlonsoMamaniÎncă nu există evaluări

- Memorial Diseños ExperimentalesDocument2 paginiMemorial Diseños ExperimentalesGustavoAlonsoMamaniÎncă nu există evaluări

- Informe SecadoDocument8 paginiInforme SecadoGustavoAlonsoMamaniÎncă nu există evaluări

- Bioquímica general y moléculas inorgánicasDocument66 paginiBioquímica general y moléculas inorgánicasGustavoAlonsoMamaniÎncă nu există evaluări

- Antecedente 1Document5 paginiAntecedente 1GustavoAlonsoMamaniÎncă nu există evaluări

- 814 2016 Chalco Flores MH Fain Ingenieria Quimica PDFDocument167 pagini814 2016 Chalco Flores MH Fain Ingenieria Quimica PDFGustavoAlonsoMamaniÎncă nu există evaluări

- 814 2016 Chalco Flores MH Fain Ingenieria Quimica PDFDocument167 pagini814 2016 Chalco Flores MH Fain Ingenieria Quimica PDFGustavoAlonsoMamaniÎncă nu există evaluări

- TERMODINAMICA PROPIEDADES-finalDocument25 paginiTERMODINAMICA PROPIEDADES-finalGustavoAlonsoMamaniÎncă nu există evaluări

- Industria Textil PDFDocument18 paginiIndustria Textil PDFGustavoAlonsoMamaniÎncă nu există evaluări

- Paper 6Document2 paginiPaper 6GustavoAlonsoMamaniÎncă nu există evaluări

- Industria Textil PDFDocument18 paginiIndustria Textil PDFGustavoAlonsoMamaniÎncă nu există evaluări

- INFORME 02 - DestilacionDocument5 paginiINFORME 02 - DestilacionGustavoAlonsoMamaniÎncă nu există evaluări

- PAPER3Document3 paginiPAPER3GustavoAlonsoMamaniÎncă nu există evaluări

- TERMODINAMICA PROPIEDADES-finalDocument25 paginiTERMODINAMICA PROPIEDADES-finalGustavoAlonsoMamaniÎncă nu există evaluări

- Paper 5Document4 paginiPaper 5GustavoAlonsoMamaniÎncă nu există evaluări

- Paper 4Document5 paginiPaper 4GustavoAlonsoMamaniÎncă nu există evaluări

- Banco ZubiranoDocument7 paginiBanco ZubiranoEmmanuel MesÎncă nu există evaluări

- Diferentes Beneficios y Diferencias de Los Tipos de SociedadesDocument3 paginiDiferentes Beneficios y Diferencias de Los Tipos de SociedadesTATHIANA CARVAJALÎncă nu există evaluări

- Tarea 1.1 Administraci N de Recursos Humanos Ger de Recursos HumanosDocument6 paginiTarea 1.1 Administraci N de Recursos Humanos Ger de Recursos HumanosJuan SebastianÎncă nu există evaluări

- Punto de EquilibrioDocument11 paginiPunto de EquilibrioAstrid Milena CruzÎncă nu există evaluări

- Primer Examen Introducción A La EconomíaDocument29 paginiPrimer Examen Introducción A La EconomíaXuly ErmuÎncă nu există evaluări

- Total MXN $ 382,178.93: RFC FLE990322PK3Document1 paginăTotal MXN $ 382,178.93: RFC FLE990322PK3Silvia Guadalupe Camara AlvarezÎncă nu există evaluări

- Organigrama RRHH define estructura departamentoDocument2 paginiOrganigrama RRHH define estructura departamentoabril peñaÎncă nu există evaluări

- Curvas Del Coste TotalDocument4 paginiCurvas Del Coste TotalDANIELA ALESSANDRA VILLANUEVA GALVEZÎncă nu există evaluări

- Ensayo Unidad 1Document13 paginiEnsayo Unidad 1Anggie Castro100% (1)

- Informe 15 S.PDocument3 paginiInforme 15 S.PLUIS ERIK TACANGA RODRIGUEZÎncă nu există evaluări

- EmpresasSustentablesMaximizanImpactoPositivoDocument1 paginăEmpresasSustentablesMaximizanImpactoPositivoMaria Camila Zapata PalomarÎncă nu există evaluări

- Clase N°1 Manufactura EsbeltaDocument22 paginiClase N°1 Manufactura EsbeltaAramis OyolaÎncă nu există evaluări

- Actividad 2. Resumen Capitulo 3Document12 paginiActividad 2. Resumen Capitulo 3Ricardo MartinezÎncă nu există evaluări

- EstudioCasoNAEDocument5 paginiEstudioCasoNAEEster AlvaradoÎncă nu există evaluări

- Foro Tarea 2Document2 paginiForo Tarea 2guemarivanÎncă nu există evaluări

- Tema III Elementos Del ContratoDocument7 paginiTema III Elementos Del ContratoEmely martinezÎncă nu există evaluări

- Regla del tanto por ciento II: aplicaciones comercialesDocument5 paginiRegla del tanto por ciento II: aplicaciones comercialesGabriel QuicañoÎncă nu există evaluări

- Anexo 1 Plantilla Paso 4Document7 paginiAnexo 1 Plantilla Paso 4Angélica Valeria Montenegro GuerreroÎncă nu există evaluări

- INTEGRAL 1 Economia (Avanzado)Document15 paginiINTEGRAL 1 Economia (Avanzado)P3RZ3UZÎncă nu există evaluări

- Anualidades VencidasDocument38 paginiAnualidades VencidasJuan Carlos GasparÎncă nu există evaluări

- Comercio global beneficia a todosDocument3 paginiComercio global beneficia a todosAlex RosenbergÎncă nu există evaluări

- 2do TecnicaDocument11 pagini2do TecnicaBelcyÎncă nu există evaluări

- Guia EjerciciosDocument5 paginiGuia EjerciciosWilson CanganaÎncă nu există evaluări

- Catálogo de cuentas de pasivos financierosDocument66 paginiCatálogo de cuentas de pasivos financierosJohn K LopezÎncă nu există evaluări

- Ejercicio 2 - Flujo de Caja ProyectadoDocument5 paginiEjercicio 2 - Flujo de Caja ProyectadoJuan AlvarezÎncă nu există evaluări

- Tarea4 Planteamiento Grupo2Document4 paginiTarea4 Planteamiento Grupo2Raquel CascoÎncă nu există evaluări

- FinanzasDocument21 paginiFinanzasMario123Încă nu există evaluări

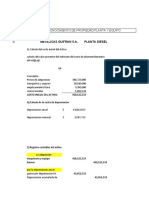

- Reconocimiento propiedad planta equipoDocument5 paginiReconocimiento propiedad planta equipomaria jose parrado arizaÎncă nu există evaluări

- Taller Aplicación S-2Document9 paginiTaller Aplicación S-2Norka DiazÎncă nu există evaluări

- Trabajo Tributario Semana 5Document4 paginiTrabajo Tributario Semana 5Marianella TavaraÎncă nu există evaluări