S-ar putea să vă placă și

- Resumen Del Mercado de Abasto y Centro Comercial PDFDocument2 paginiResumen Del Mercado de Abasto y Centro Comercial PDFparker_rariesÎncă nu există evaluări

- Bat ChileDocument8 paginiBat ChileCamila Diaz SagasÎncă nu există evaluări

- A2 Funcionamiento Del Sistema Financiero PDFDocument13 paginiA2 Funcionamiento Del Sistema Financiero PDFAlejandro Antonio Sepúlveda UrtubiaÎncă nu există evaluări

- Tributación SimplificadaDocument12 paginiTributación SimplificadaDiego AlexisÎncă nu există evaluări

- Formato Presupuesto Pareja y FinanzasDocument107 paginiFormato Presupuesto Pareja y FinanzasSalvador BaldizonÎncă nu există evaluări

- Go 40989Document55 paginiGo 40989PresupuestoÎncă nu există evaluări

- Caso Corolla ToyotaDocument4 paginiCaso Corolla ToyotaMAX LAZAROÎncă nu există evaluări

- Ensayo Niif 13Document4 paginiEnsayo Niif 13Ronald Yarid LopezÎncă nu există evaluări

- Tesis - Exportacion de Higos Secos Al Mercado de Estados Unidos - MiamiDocument108 paginiTesis - Exportacion de Higos Secos Al Mercado de Estados Unidos - MiamiDeyviPedroUnsihuayCastañedaÎncă nu există evaluări

- Estimacion Deudores IncobrablesDocument5 paginiEstimacion Deudores IncobrablesJonathan Morales HerbasÎncă nu există evaluări

- Ejercicios Adicionales Bienes de UsoDocument35 paginiEjercicios Adicionales Bienes de UsoCINDYÎncă nu există evaluări

- Presentacion Activo Fijo NIC 16 ClasesDocument27 paginiPresentacion Activo Fijo NIC 16 ClasesCarolina Carreño AlegriaÎncă nu există evaluări

- (Diapositivas) Mercado de Capitales en El PeruDocument21 pagini(Diapositivas) Mercado de Capitales en El PeruJorge Luis Rosales SandovalÎncă nu există evaluări

- Depreciacion de Maquinaria Cedido en ArrendamientoDocument28 paginiDepreciacion de Maquinaria Cedido en Arrendamientofelimon100% (1)

- Flujo EfectivoDocument5 paginiFlujo EfectivoDIANA CAROLINA SANABRIAÎncă nu există evaluări

- Caso Practico Contabilidad GubernamentalDocument20 paginiCaso Practico Contabilidad GubernamentalPeter ClÎncă nu există evaluări

- Correccion MonetariaDocument23 paginiCorreccion Monetariacristianmauricioriveros0% (1)

- Administración de Ingresos y Egresos Grupo 1Document10 paginiAdministración de Ingresos y Egresos Grupo 1EmilsonÎncă nu există evaluări

- Regimenes TributariosDocument35 paginiRegimenes TributariosRoxana Elena Zapata Mansilla100% (1)

- Plantilla - Factura de ExportaciónDocument1 paginăPlantilla - Factura de ExportaciónLuis MurgaÎncă nu există evaluări

- Evaluacion de Un Proyecto de Mall Regional en La ReinaDocument55 paginiEvaluacion de Un Proyecto de Mall Regional en La ReinaJorgeÎncă nu există evaluări

- FDE 169 Informe Final de Trabajo de Grado Diana H. Liliana P. - FCEyAdm v.3 Agosto 3Document82 paginiFDE 169 Informe Final de Trabajo de Grado Diana H. Liliana P. - FCEyAdm v.3 Agosto 3Liliana PalacioÎncă nu există evaluări

- Practica Pre Profesional I HidrandinaDocument33 paginiPractica Pre Profesional I HidrandinaenerÎncă nu există evaluări

- Técnicas de Presupuestacion de CapitalDocument39 paginiTécnicas de Presupuestacion de CapitalSkbs Skbs100% (1)

- Superintendencia de Bancos e Instituciones FinancierasDocument11 paginiSuperintendencia de Bancos e Instituciones FinancierasAline VillarroelÎncă nu există evaluări

- Curso Contabilidad SbsDocument37 paginiCurso Contabilidad SbsWins MelÎncă nu există evaluări

- Metodología General en La Valoración de EMPRESAS TN UNIVERSITYDocument30 paginiMetodología General en La Valoración de EMPRESAS TN UNIVERSITYCorporativoSquidÎncă nu există evaluări

- Final de MarketingDocument245 paginiFinal de MarketingRubén Rodríguez GuerreroÎncă nu există evaluări

- Niif 16 Arrendamientos FinancierosDocument37 paginiNiif 16 Arrendamientos FinancierosJOSE CONDORIÎncă nu există evaluări

- Conclusion EsDocument3 paginiConclusion Esjavier valeroÎncă nu există evaluări

- Principios de Evaluacion de ProyectosDocument59 paginiPrincipios de Evaluacion de ProyectosLuis Magna PonceÎncă nu există evaluări

- Rentabilidad, Riesgo y RendimientoDocument71 paginiRentabilidad, Riesgo y RendimientoEDWARD ROY BEJARANO CABRERAÎncă nu există evaluări

- Modelo de NegocioDocument13 paginiModelo de NegocioSofy B.Încă nu există evaluări

- Informe Essbio FinalDocument90 paginiInforme Essbio FinalJaime Mauricio Caceres Leal100% (1)

- Examen de InversionesDocument23 paginiExamen de InversionescarolinaÎncă nu există evaluări

- Modelo Capm y Tasa Wacc Objetivo ConocerDocument21 paginiModelo Capm y Tasa Wacc Objetivo ConocerharrimineroÎncă nu există evaluări

- Finanzas CorporativasDocument16 paginiFinanzas CorporativasLinda MerymedÎncă nu există evaluări

- Sistema de Pagos e Intermediación FinancieraDocument39 paginiSistema de Pagos e Intermediación FinancieraDei100% (1)

- Art Déco y Diseño OrganicoDocument63 paginiArt Déco y Diseño OrganicocarolgarciatatatÎncă nu există evaluări

- Conformacion de Una Empresa de Construccion 1Document18 paginiConformacion de Una Empresa de Construccion 1BENYILOVEÎncă nu există evaluări

- CPC ElectivaDocument11 paginiCPC ElectivaJuliethÎncă nu există evaluări

- Decisiones FinancierasDocument21 paginiDecisiones FinancierasjhurtadorÎncă nu există evaluări

- Unifranz Muebles Del Norte V7 PT1.15+LC350 PDFDocument10 paginiUnifranz Muebles Del Norte V7 PT1.15+LC350 PDFLIMBERTOLEDOÎncă nu există evaluări

- Diapos Expo GestiónDocument34 paginiDiapos Expo Gestióntranoelia_jr100% (1)

- Como Se Forma Una Empresa ConstructoraDocument26 paginiComo Se Forma Una Empresa Constructoraan3ox55Încă nu există evaluări

- Trabajo Etica, Caso La Polar Parte3Document2 paginiTrabajo Etica, Caso La Polar Parte3Hp SoleÎncă nu există evaluări

- TAREA # 3 - Mariano BuscaDocument14 paginiTAREA # 3 - Mariano BuscaPolo SerMuriÎncă nu există evaluări

- Nic 7Document42 paginiNic 7Fernando Gutierrez FloresÎncă nu există evaluări

- Medición y Calculo Del Riesgo de CreditoDocument32 paginiMedición y Calculo Del Riesgo de CreditoAcosta FlorÎncă nu există evaluări

- Evaluación de ProyectoDocument4 paginiEvaluación de ProyectoAlejjandro V. CamusÎncă nu există evaluări

- Los Mercados FinancierosDocument2 paginiLos Mercados FinancierosDalion0190Încă nu există evaluări

- Ensayo de ConcesionesDocument2 paginiEnsayo de ConcesionesKevinJimenezÎncă nu există evaluări

- El Contador y La CorrupciónDocument5 paginiEl Contador y La CorrupciónAngélica Potes ValenciaÎncă nu există evaluări

- Resultados de Supervision de SBS A Sistema CoopacDocument47 paginiResultados de Supervision de SBS A Sistema CoopacOSCAR JUNIOR CAIRO PAREDESÎncă nu există evaluări

- Flujo de Caja Proyectado para Cinco AñosDocument3 paginiFlujo de Caja Proyectado para Cinco Añosvictor_dussanÎncă nu există evaluări

- Practica Calificada 2 TerminadoDocument5 paginiPractica Calificada 2 TerminadoAna Belen Perez Godoy100% (1)

- Propiedad Planta y Equipo TodoooooDocument15 paginiPropiedad Planta y Equipo TodoooooDiana Torres BedoyaÎncă nu există evaluări

- Solicitud de Factibilidad MunicipalidadDocument1 paginăSolicitud de Factibilidad MunicipalidadFernandoÎncă nu există evaluări

- Informe Bbva Banco ContinentalDocument19 paginiInforme Bbva Banco ContinentalWalter Valencia BarrigaÎncă nu există evaluări

- Presentacion Minist Hacienda Taller Ref. TributariaDocument46 paginiPresentacion Minist Hacienda Taller Ref. TributariaLuis Aravales C.Încă nu există evaluări

- 032 AUD2057 C05 AUD205apunte03Document21 pagini032 AUD2057 C05 AUD205apunte03Central Impresiones Chile ContabilidadÎncă nu există evaluări

- CEEC - EliminacionDocument15 paginiCEEC - EliminacionGerardo Andres Bello QuirozÎncă nu există evaluări

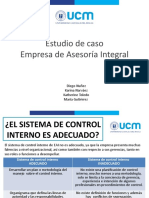

- Auditoria de GestionDocument7 paginiAuditoria de GestionDiego AlexisÎncă nu există evaluări

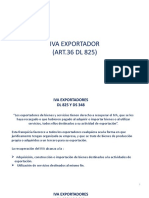

- Iva Exportador 2020Document17 paginiIva Exportador 2020Diego AlexisÎncă nu există evaluări

- Calculo Del RemanenteDocument5 paginiCalculo Del RemanenteDiego AlexisÎncă nu există evaluări

- Calculo Del RemanenteDocument5 paginiCalculo Del RemanenteDiego AlexisÎncă nu există evaluări

- Tributación SimplificadaDocument12 paginiTributación SimplificadaDiego AlexisÎncă nu există evaluări

- Unidad N°2 - Uso de EPP PDFDocument40 paginiUnidad N°2 - Uso de EPP PDFDiego AlexisÎncă nu există evaluări

- Marco ConceptualDocument11 paginiMarco ConceptualDiego AlexisÎncă nu există evaluări

- Convacatoria A La Asamblea General ExtraordinariaDocument5 paginiConvacatoria A La Asamblea General ExtraordinariaElizabeth AvendañoÎncă nu există evaluări

- PODER ResumenDocument7 paginiPODER ResumenMelisa RÎncă nu există evaluări

- EVALUACION FINAL - LEGISLACION LABORAL. Julio 2021Document6 paginiEVALUACION FINAL - LEGISLACION LABORAL. Julio 2021Carlos Torricos CamachoÎncă nu există evaluări

- Líneas-Guía de Actuación Ante Denuncias de Delitos Contra El Sexto Mandamiento Con Menores de Edad o Personas VulnerablesDocument110 paginiLíneas-Guía de Actuación Ante Denuncias de Delitos Contra El Sexto Mandamiento Con Menores de Edad o Personas VulnerablesTomás GómezÎncă nu există evaluări

- Contrato de Compra VentaDocument3 paginiContrato de Compra VentaAlan GuzmanÎncă nu există evaluări

- Insolvencia de Controlante - Terminacion Por Liquidacion Controlada (S. Sociedades)Document4 paginiInsolvencia de Controlante - Terminacion Por Liquidacion Controlada (S. Sociedades)Oscar AponteÎncă nu există evaluări

- Boletín Oficial - 2016-04-13 - 2º SecciónDocument44 paginiBoletín Oficial - 2016-04-13 - 2º SecciónOndRechTacLetMovÎncă nu există evaluări

- Foro de La Unidad VDocument3 paginiForo de La Unidad VBeatiful Travel'sÎncă nu există evaluări

- Material Didactico Unidad 3Document22 paginiMaterial Didactico Unidad 3JOHAN DARIO VOLQUEZ FELIZÎncă nu există evaluări

- Piropos .Solo PalabrasDocument2 paginiPiropos .Solo PalabrasJulieth AlvisÎncă nu există evaluări

- La Interpretación JurídicaDocument51 paginiLa Interpretación JurídicaNicolás Mejía Gómez100% (1)

- Medios de Control Jurisdiccional PDFDocument22 paginiMedios de Control Jurisdiccional PDFJuan MÎncă nu există evaluări

- Linea DirectaDocument86 paginiLinea DirectaGraciela Tapia CorralesÎncă nu există evaluări

- Procesal Penal ExamenDocument2 paginiProcesal Penal ExamenADAILTON JAVIER SANGAMA DEL AGUILAÎncă nu există evaluări

- Resolución DirectoralDocument1 paginăResolución DirectoralAngela Denisse Arroyo CcoriÎncă nu există evaluări

- Sobre La Despenalización - Del Aborto en Régimen de - Plazo - Velo de Ignorancia, - Persona y Libertad. LondoñoDocument24 paginiSobre La Despenalización - Del Aborto en Régimen de - Plazo - Velo de Ignorancia, - Persona y Libertad. LondoñoIgnacio Silva FariasÎncă nu există evaluări

- PRESENTACION LEY DE TRANSPARENCIA IAIP. CortaDocument15 paginiPRESENTACION LEY DE TRANSPARENCIA IAIP. CortaOvedÎncă nu există evaluări

- FALCONARADocument20 paginiFALCONARAp_anamaÎncă nu există evaluări

- Exopsición Del RepejuDocument57 paginiExopsición Del RepejuKarenCifuentesÎncă nu există evaluări

- Formato Devolucion RecetasDocument2 paginiFormato Devolucion Recetasaleja23411Încă nu există evaluări

- Derecho Tributario I 2022 2Document227 paginiDerecho Tributario I 2022 2Gonzalo Rojas SotoÎncă nu există evaluări

- Temario C2 XUNTADocument1 paginăTemario C2 XUNTASabela0% (1)

- ACUERDO DE CONFIDENCIALIDAD - XXXDocument2 paginiACUERDO DE CONFIDENCIALIDAD - XXXclaudia quirozÎncă nu există evaluări

- Resumen Ejecutivo Pacchanta AltaDocument6 paginiResumen Ejecutivo Pacchanta AltaTiendas Jois ScrlÎncă nu există evaluări

- Resumen, Responsabilidad Gubernamental. JhonyDocument3 paginiResumen, Responsabilidad Gubernamental. JhonyJhony FuentesÎncă nu există evaluări

- Cláusula No A La Orden y Endoso RestringidopptDocument13 paginiCláusula No A La Orden y Endoso RestringidopptRoxana SposatoÎncă nu există evaluări

- Evaluación La Isla Del Tesoro 6°ADocument4 paginiEvaluación La Isla Del Tesoro 6°AAlma Espinoza Contreras100% (1)

- Silabo-Constitucion-Politica 529 0Document83 paginiSilabo-Constitucion-Politica 529 0Gustavo H. GutierrezÎncă nu există evaluări

- Entregable Mod Compañia SA Jorge DuarteDocument7 paginiEntregable Mod Compañia SA Jorge DuarteHeiner DuarteÎncă nu există evaluări