S-ar putea să vă placă și

- Los Principales Soportes ContablesDocument3 paginiLos Principales Soportes ContablesLoren GarciiaÎncă nu există evaluări

- Contabilidad I: Soportes, registros y reportesDocument16 paginiContabilidad I: Soportes, registros y reportesJean Carlos Mercado BerrioÎncă nu există evaluări

- Infografía SOPORTES CONTABLESDocument2 paginiInfografía SOPORTES CONTABLESMayerlis TrillosÎncă nu există evaluări

- Soportes Contables - CONTABILIDADDocument7 paginiSoportes Contables - CONTABILIDADJonatan Ibanez100% (1)

- Ensayo de Elementos Esenciales de SarlaftDocument3 paginiEnsayo de Elementos Esenciales de SarlaftCristian Chaves100% (1)

- Importancia de La Contabilidad SenaDocument3 paginiImportancia de La Contabilidad SenaOlapÎncă nu există evaluări

- Infografia Soportes ContablesDocument1 paginăInfografia Soportes ContablesRafael Cardenas50% (2)

- Infografia Documentos Contables SANDOVALDocument1 paginăInfografia Documentos Contables SANDOVALAylin SandovalÎncă nu există evaluări

- Facturacion de Interconsultas ISS - SOATDocument1 paginăFacturacion de Interconsultas ISS - SOATJOSE DANILO TABARQUINO LADINOÎncă nu există evaluări

- Conceptos y cuentas contables fundamentalesDocument6 paginiConceptos y cuentas contables fundamentalesCharles MosqueraÎncă nu există evaluări

- Definición de Los Documentos ContablesDocument11 paginiDefinición de Los Documentos ContablesnestorÎncă nu există evaluări

- Guia para El Uso de Recursos Educativos - SIIGO NUBEDocument36 paginiGuia para El Uso de Recursos Educativos - SIIGO NUBEYESENIA NARVAEZ VALENCIA0% (2)

- Liquidacion de Los Servicios de SaludDocument24 paginiLiquidacion de Los Servicios de SaludContabilidad MunayÎncă nu există evaluări

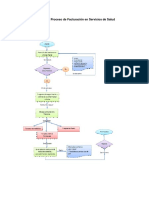

- Flujograma Proceso de Facturacion PDFDocument2 paginiFlujograma Proceso de Facturacion PDFMIRANDA MIRANDA mirandaÎncă nu există evaluări

- Conflicto financiero por préstamo no pagadoDocument3 paginiConflicto financiero por préstamo no pagadodiana patriciaÎncă nu există evaluări

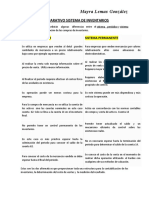

- Comparativo Sistemas de Inventario (Periodico y Permanente)Document1 paginăComparativo Sistemas de Inventario (Periodico y Permanente)sofiaÎncă nu există evaluări

- TALLER FACTURACIOìN FINALDocument14 paginiTALLER FACTURACIOìN FINALSebastian AcostaÎncă nu există evaluări

- Taller No. 10 Liqidacion de Medicamentos, Glucometria, InsulinaDocument12 paginiTaller No. 10 Liqidacion de Medicamentos, Glucometria, InsulinaEmilia stevensonÎncă nu există evaluări

- Flujograma Facturación de Los Servicios en Salud SenaDocument2 paginiFlujograma Facturación de Los Servicios en Salud SenaLeidy Jhohana CalleÎncă nu există evaluări

- Guía 18 Servicio Al ClienteDocument21 paginiGuía 18 Servicio Al ClienteAlexandra PulidoÎncă nu există evaluări

- Evidencia AA1 El Informe Del Mercado de ValoresDocument7 paginiEvidencia AA1 El Informe Del Mercado de ValoresLucy Beatriz Lopez SanchezÎncă nu există evaluări

- Taller Guía de Seguridad y Salud para El Trabajo (Sena)Document18 paginiTaller Guía de Seguridad y Salud para El Trabajo (Sena)Shellen BaezÎncă nu există evaluări

- Diligenciar soportes contables: recibos, egresos, letras, almacénDocument9 paginiDiligenciar soportes contables: recibos, egresos, letras, almacényeniÎncă nu există evaluări

- Instrumentos financieros en PymesDocument19 paginiInstrumentos financieros en PymesMartha OsorioÎncă nu există evaluări

- Concepto y Caracteristicas Principales de Las Cuentas de IngresoDocument2 paginiConcepto y Caracteristicas Principales de Las Cuentas de IngresoShirley Tatiana Arguello CastellanosÎncă nu există evaluări

- Ingresos, Costos y GastosDocument13 paginiIngresos, Costos y GastosCAMILA SUAREZÎncă nu există evaluări

- Taller 3 Documentos ContablesDocument26 paginiTaller 3 Documentos Contablesangie danidza barreto garrido100% (2)

- Fundamentos de Medio Ambiente, Seguridad y Salud en El TrabajoDocument8 paginiFundamentos de Medio Ambiente, Seguridad y Salud en El TrabajoJohanna PardoÎncă nu există evaluări

- Comprobante de Egreso CDT 9.3 MillonesDocument2 paginiComprobante de Egreso CDT 9.3 MillonesJonathan EscobarÎncă nu există evaluări

- Hoja Vida AprendizDocument30 paginiHoja Vida AprendiznataliaÎncă nu există evaluări

- Taller de Liquidacion de Servicios 1Document4 paginiTaller de Liquidacion de Servicios 1abigail gonzalezÎncă nu există evaluări

- Actividad 4 Evidencia 1Document1 paginăActividad 4 Evidencia 1Derly AcuñaÎncă nu există evaluări

- Taller Manual Tarifario SOAT 0Document5 paginiTaller Manual Tarifario SOAT 0maria camila henaoÎncă nu există evaluări

- Taller Final de Auditoria de Cuentas MedicasDocument17 paginiTaller Final de Auditoria de Cuentas Medicasmaria escolarÎncă nu există evaluări

- Sistema financiero colombiano: sus entidades y composiciónDocument3 paginiSistema financiero colombiano: sus entidades y composiciónJordàn ManceraÎncă nu există evaluări

- Flujograma de Facturacion en Los Servicios en SaludDocument2 paginiFlujograma de Facturacion en Los Servicios en SaludAngela Dalila Quiroga100% (3)

- Estudio de Caso Elaborar Un Asiento Contable de Aportes de Capital para Iniciar Una EmpresaDocument1 paginăEstudio de Caso Elaborar Un Asiento Contable de Aportes de Capital para Iniciar Una Empresaberhelis100% (1)

- Evidencia 1Document1 paginăEvidencia 1Sebastian SuazaÎncă nu există evaluări

- Diapositivas CupsDocument13 paginiDiapositivas CupsMARIA ALEJANDRA CORDOBA ROBLESÎncă nu există evaluări

- TALLERDocument1 paginăTALLERAlexitha Pipoz67% (3)

- InfografiaDocument6 paginiInfografiaRaquel MorrugaresÎncă nu există evaluări

- ACTIVIDAD 4 Glosa FacturaDocument1 paginăACTIVIDAD 4 Glosa Facturadeisly panameñoÎncă nu există evaluări

- Proceso facturación servicios saludDocument3 paginiProceso facturación servicios saludLeyly Ramos CabezaÎncă nu există evaluări

- Flujograma Proceso de Facturación en Servicios de Salud PDFDocument1 paginăFlujograma Proceso de Facturación en Servicios de Salud PDFMaryi SalinasÎncă nu există evaluări

- GAES DOCUMENTOS COMERCIALESDocument27 paginiGAES DOCUMENTOS COMERCIALESkatherin rivera100% (1)

- Normas de Garantia en Calidad en El SGSSSDocument22 paginiNormas de Garantia en Calidad en El SGSSSgloriaÎncă nu există evaluări

- Taller Manual Tarifario Soat E Iss: Fase: Evaluación Evidencia: NoDocument37 paginiTaller Manual Tarifario Soat E Iss: Fase: Evaluación Evidencia: Noyiseth velasquezÎncă nu există evaluări

- Taller RetefuenteDocument3 paginiTaller RetefuenteAlejandra Rodriguez0% (1)

- Golsa de Factura 3331.Document1 paginăGolsa de Factura 3331.Kathe LondoñoÎncă nu există evaluări

- Preparar documentos contables de acuerdo a normasDocument11 paginiPreparar documentos contables de acuerdo a normasYadira NarvaezÎncă nu există evaluări

- Las Ventajas o Facilidades y Las Desventajas o Dificultades en La Implementacion Del Proceso de Facturación Electrónica en Las Instituciones Prestadoras de Servicios de Salud en ColombiaDocument3 paginiLas Ventajas o Facilidades y Las Desventajas o Dificultades en La Implementacion Del Proceso de Facturación Electrónica en Las Instituciones Prestadoras de Servicios de Salud en ColombiaJohanna Berrocal50% (2)

- Infografia ContableDocument3 paginiInfografia ContableCamila Almario RodríguezÎncă nu există evaluări

- Análisis de Casos en Autorización de Servicios de SaludDocument10 paginiAnálisis de Casos en Autorización de Servicios de SaludMaria JaramilloÎncă nu există evaluări

- Flujograma Proceso de Facturacion en Servicios de Salud YpvdDocument1 paginăFlujograma Proceso de Facturacion en Servicios de Salud Ypvdyaneth patricia vargas diazÎncă nu există evaluări

- Anexo 3Document4 paginiAnexo 3paola giraldo0% (1)

- Facturación en salud: flujogramaDocument1 paginăFacturación en salud: flujogramaAndrés Felipe De AlbaÎncă nu există evaluări

- Preguntas Del Manual Tarifario SOATDocument11 paginiPreguntas Del Manual Tarifario SOATRivera Milau0% (1)

- Contabilidad 2 TallerDocument15 paginiContabilidad 2 TallerJulian SeguraÎncă nu există evaluări

- TALLER 3 Fundamentos Contables MARLYDocument9 paginiTALLER 3 Fundamentos Contables MARLYMaryoly SalinasÎncă nu există evaluări

- Matematica FinancieraDocument12 paginiMatematica FinancieraBrytney CalixÎncă nu există evaluări

- Dinamica de Las CuentasDocument30 paginiDinamica de Las CuentasjanethÎncă nu există evaluări

- Documentos ContablesDocument24 paginiDocumentos Contablesjaneth100% (1)

- COMUNICACIONDocument53 paginiCOMUNICACIONjanethÎncă nu există evaluări

- Guía de Lectura 1Document1 paginăGuía de Lectura 1janethÎncă nu există evaluări

- Manual Uso de ScreencastDocument5 paginiManual Uso de ScreencastjanethÎncă nu există evaluări

- EVA7Document25 paginiEVA7MaryCruz RamirezÎncă nu există evaluări

- Contenido Modulo II Servicio Al Cliente PDFDocument40 paginiContenido Modulo II Servicio Al Cliente PDFcamilo_lozada-180% (5)

- Costos de producción: estimaciones y cálculos para la toma de decisionesDocument13 paginiCostos de producción: estimaciones y cálculos para la toma de decisionesjanethÎncă nu există evaluări

- ClassroomDocument25 paginiClassroomJORGE NIEBLESÎncă nu există evaluări

- EngoqueservicioclienteDocument6 paginiEngoqueservicioclientewillysieÎncă nu există evaluări

- Atencion Al Cliente No 1Document42 paginiAtencion Al Cliente No 1janethÎncă nu există evaluări

- Contenido Modulo II Servicio Al Cliente PDFDocument40 paginiContenido Modulo II Servicio Al Cliente PDFcamilo_lozada-180% (5)

- Algunas Ideas Centrales para RecordarDocument6 paginiAlgunas Ideas Centrales para RecordarjanethÎncă nu există evaluări

- CREDITOSDocument23 paginiCREDITOSjanethÎncă nu există evaluări

- 4-4-20 PRESENTACIOìN SECOP Y CONTRATISTASDocument24 pagini4-4-20 PRESENTACIOìN SECOP Y CONTRATISTASjanethÎncă nu există evaluări

- COSO Sesion1Document22 paginiCOSO Sesion1janethÎncă nu există evaluări

- 3 Plan SesionDocument19 pagini3 Plan SesionjanethÎncă nu există evaluări

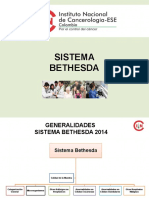

- Bethesda 2016Document22 paginiBethesda 2016janethÎncă nu există evaluări

- Politicas NiifDocument1 paginăPoliticas NiifjanethÎncă nu există evaluări

- Bethesda 2016Document22 paginiBethesda 2016janethÎncă nu există evaluări

- Presentacion Curso de SSTDocument29 paginiPresentacion Curso de SSTjanethÎncă nu există evaluări

- Doentos ContablesDocument33 paginiDoentos ContablesjanethÎncă nu există evaluări

- Elementosdeproteccion PDFDocument13 paginiElementosdeproteccion PDFGeovanny cuestaÎncă nu există evaluări

- Clase de CostosDocument40 paginiClase de CostosjanethÎncă nu există evaluări

- Primera ClaseDocument29 paginiPrimera ClasejanethÎncă nu există evaluări

- Presentacionestadosfinancierosctcp PDFDocument45 paginiPresentacionestadosfinancierosctcp PDFLuisa GomezÎncă nu există evaluări

- Politicas NiifDocument1 paginăPoliticas NiifjanethÎncă nu există evaluări

- 2010 Riesgos Stres PDFDocument30 pagini2010 Riesgos Stres PDFoliverbpeÎncă nu există evaluări

- Cuadernillo Temperaturas Extremas Low PDFDocument72 paginiCuadernillo Temperaturas Extremas Low PDFCarlos Palencia CastroÎncă nu există evaluări

- Carta Poder Con Firma Legalizada1Document1 paginăCarta Poder Con Firma Legalizada1JG PQÎncă nu există evaluări

- Enunciados CompletosDocument3 paginiEnunciados CompletosISMAR LEONEL CORTEZ SANCHEZÎncă nu există evaluări

- Dictados Prácticas 5°Document23 paginiDictados Prácticas 5°Angel Josue PochesanÎncă nu există evaluări

- CONTABILIZACIONES TALLER I CONTABILIDAD 4 ProfesorDocument39 paginiCONTABILIZACIONES TALLER I CONTABILIDAD 4 ProfesorMaria Jose Gallego HernandezÎncă nu există evaluări

- Tutorial de MonicaDocument11 paginiTutorial de Monicayelkita18Încă nu există evaluări

- 1.06 Escritura PublicaDocument8 pagini1.06 Escritura PublicaAgustin Jimenez AnahuaÎncă nu există evaluări

- Gestión de Tesoreria - Cash ManagementDocument12 paginiGestión de Tesoreria - Cash ManagementMonseÎncă nu există evaluări

- Digital - Formatos ClienteDocument8 paginiDigital - Formatos ClienteZoraya Correa OrtizÎncă nu există evaluări

- Proyecto de Nuevo Estatuto de Cenajupe Ok. 150722Document18 paginiProyecto de Nuevo Estatuto de Cenajupe Ok. 150722Oscar Alarcón DelgadoÎncă nu există evaluări

- Investigacion MateDocument11 paginiInvestigacion MateJenny MejiaÎncă nu există evaluări

- Prontuario Derecho MercantilDocument87 paginiProntuario Derecho MercantilLeslie Samayoa50% (2)

- Operaciones BancariasDocument5 paginiOperaciones BancariaslobitosÎncă nu există evaluări

- Tipos de Transacciones BancariasDocument9 paginiTipos de Transacciones BancariasSergie Alvarado0% (1)

- 21 de Febrero de 2020 Ejercicio ContableDocument14 pagini21 de Febrero de 2020 Ejercicio ContableneyÎncă nu există evaluări

- Conta CorporativaDocument15 paginiConta CorporativaKaryto MitesÎncă nu există evaluări

- Analisis de CuentasDocument12 paginiAnalisis de CuentasKarinaOliveraÎncă nu există evaluări

- Administracion EfectivoDocument22 paginiAdministracion Efectivovindy_8967% (3)

- Soportes en BlancoDocument35 paginiSoportes en BlancoNikgamer 8Încă nu există evaluări

- 5 SesiónDocument5 pagini5 Sesiónfabiola mio antayhuaÎncă nu există evaluări

- Constructora Ltda Con ExtractoDocument11 paginiConstructora Ltda Con ExtractoAnonymous 7RoWksDf6pÎncă nu există evaluări

- AX2009 - ESES - FINI - 07 Config BancosDocument30 paginiAX2009 - ESES - FINI - 07 Config BancosJoseCipagautaUrregoÎncă nu există evaluări

- Activos DisponiblesDocument19 paginiActivos DisponiblesFredy Alcon PerezÎncă nu există evaluări

- 0801140013Document11 pagini0801140013Hechos Empresariales c.aÎncă nu există evaluări

- FUNCIONES AUXILIAR CONTABLE Carolina TobonDocument13 paginiFUNCIONES AUXILIAR CONTABLE Carolina TobonBibiana RamirezÎncă nu există evaluări

- Monografia ContableDocument2 paginiMonografia Contablenorma bonifacio condoriÎncă nu există evaluări

- EstudiotitulobienesraicesDocument6 paginiEstudiotitulobienesraicesCarito Gaty UCÎncă nu există evaluări

- ChequeDocument18 paginiChequeFabiola Fernanda Yactayo SanchezÎncă nu există evaluări

- Control Interno CAJA-BANCODocument14 paginiControl Interno CAJA-BANCOStalyn Celi BarreraÎncă nu există evaluări

- Manual de Preguntas Frecuentes - Oct 2013Document17 paginiManual de Preguntas Frecuentes - Oct 2013Pedro LuceroÎncă nu există evaluări

- Mi Resumen de CuentaDocument10 paginiMi Resumen de CuentacarlosenriquebroleseÎncă nu există evaluări