S-ar putea să vă placă și

- Ejercicios de Aplicación de La Nic 16Document6 paginiEjercicios de Aplicación de La Nic 16ELvladyPC100% (2)

- 09 Pérdidas FiscalesDocument23 pagini09 Pérdidas Fiscalesfredy6411100% (2)

- Todo Loq Contribuyente Dic 12Document16 paginiTodo Loq Contribuyente Dic 12Francisca Valentina LugonesÎncă nu există evaluări

- Evaluación Mixta de Renta Empresarial C1 08 09 2021Document6 paginiEvaluación Mixta de Renta Empresarial C1 08 09 2021CARLOS ADRIAN LAZO BAÑOSÎncă nu există evaluări

- NOMINADocument6 paginiNOMINArodriguezk20Încă nu există evaluări

- Iva Marco Téorico Casos Prácticos Nros. 4 y 5 (02!12!2020)Document16 paginiIva Marco Téorico Casos Prácticos Nros. 4 y 5 (02!12!2020)Eva godoyÎncă nu există evaluări

- Tarea 4ta y 5ta CategoriaDocument4 paginiTarea 4ta y 5ta Categoriacristiam gonzalesÎncă nu există evaluări

- Impuesto A La Renta Tercera Categoria Regimen GeneralDocument44 paginiImpuesto A La Renta Tercera Categoria Regimen Generalholamy76% (17)

- Mat CCPL 023Document55 paginiMat CCPL 023Emerson Kennedyy Vargas PanduroÎncă nu există evaluări

- Capítulo 2 Principales Impuestos Indirectos y DirectosDocument5 paginiCapítulo 2 Principales Impuestos Indirectos y DirectosJanne A.GÎncă nu există evaluări

- DJ Anual Renta PJ 2018Document57 paginiDJ Anual Renta PJ 2018cellservice contabilidadÎncă nu există evaluări

- Ejercicios Resueltos Segun CircularesDocument25 paginiEjercicios Resueltos Segun CircularesPatricia MoragaÎncă nu există evaluări

- Presentación Dr. MonclouDocument79 paginiPresentación Dr. MonclouADRIANAMEJAÎncă nu există evaluări

- RESICODocument27 paginiRESICOMonse VargasÎncă nu există evaluări

- Trabajo de Campo 4.1 CorrectoDocument10 paginiTrabajo de Campo 4.1 CorrectoRoniGaÎncă nu există evaluări

- PTU ISR Depreciaciã N y Flujo de EfectivoDocument51 paginiPTU ISR Depreciaciã N y Flujo de EfectivoIVAN CHAVEZÎncă nu există evaluări

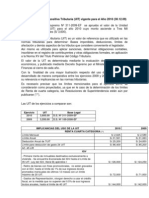

- Cuenta de Utilidad Fiscal NetaDocument17 paginiCuenta de Utilidad Fiscal NetaGuillermoVi100% (1)

- Tarea #1 Primer ParcialDocument10 paginiTarea #1 Primer ParcialCarmelina CantareroÎncă nu există evaluări

- Plantilla Retención en La Fuente Salarios Procedimiento 1Document21 paginiPlantilla Retención en La Fuente Salarios Procedimiento 1RolandoÎncă nu există evaluări

- RESICODocument6 paginiRESICOTeresita OrtegaÎncă nu există evaluări

- DerechDocument4 paginiDerechesther verónica moreno torrezÎncă nu există evaluări

- Resico Casos Practicos 08 Julio 22Document65 paginiResico Casos Practicos 08 Julio 22iosir SCÎncă nu există evaluări

- Renta Empresarial y Personal TareaDocument6 paginiRenta Empresarial y Personal TareaSHIRLEY MILENA GUTIERREZ ROSALESÎncă nu există evaluări

- PLANTILLA RETENCIÓN EN LA FUENTE SALARIOS PROCEDIMIENTO 1 - FrancyDocument44 paginiPLANTILLA RETENCIÓN EN LA FUENTE SALARIOS PROCEDIMIENTO 1 - FrancyCamiloNuñezÎncă nu există evaluări

- Aurora Aranguiz ACTIVOS FIJOSDocument7 paginiAurora Aranguiz ACTIVOS FIJOSauroraÎncă nu există evaluări

- RST 2019Document9 paginiRST 2019Pastelería RiquiPiquiÎncă nu există evaluări

- Calculo Umpto UnicoDocument3 paginiCalculo Umpto Unicoximenatorres.adm1Încă nu există evaluări

- Declaración Bimestral Del Régimen de Incorporación Fiscal, RIF Infoautónomos MéxicoDocument1 paginăDeclaración Bimestral Del Régimen de Incorporación Fiscal, RIF Infoautónomos MéxicoFabian RamirezÎncă nu există evaluări

- Trabajo Academico de Auditoria TributariaDocument15 paginiTrabajo Academico de Auditoria TributariaDanilo MoroteÎncă nu există evaluări

- Impuesto Sobre La Renta - Grupo #1Document42 paginiImpuesto Sobre La Renta - Grupo #1elina EsperÎncă nu există evaluări

- Tarea Semana 6Document9 paginiTarea Semana 6Ninosska Aracena LobosÎncă nu există evaluări

- Dev Iva Sector Agropecuario 2003Document20 paginiDev Iva Sector Agropecuario 2003Luis ReyesÎncă nu există evaluări

- EjerciciosDocument14 paginiEjerciciosMendoza Cortez JosabetÎncă nu există evaluări

- Renta NetaDocument9 paginiRenta Netaermeis vallejos yopanÎncă nu există evaluări

- 2020 Nov 27 Cadefi Cierre Fiscal 2020 PMDocument78 pagini2020 Nov 27 Cadefi Cierre Fiscal 2020 PMFrank CozÎncă nu există evaluări

- Actividad 2 Impuestos 1Document10 paginiActividad 2 Impuestos 1carlos mendzaoÎncă nu există evaluări

- 02 Gastos Deducibles IR PDFDocument50 pagini02 Gastos Deducibles IR PDFjhonatanÎncă nu există evaluări

- Régimen de Actividades Empresariales y ProfesionalesDocument9 paginiRégimen de Actividades Empresariales y ProfesionalesHector manuelÎncă nu există evaluări

- Informe Pericial Defraudacion TributariaDocument7 paginiInforme Pericial Defraudacion TributariaAnthony CallinapaÎncă nu există evaluări

- Problemas de Cuarta y Quinta CategoriaDocument2 paginiProblemas de Cuarta y Quinta Categoriamayra onofre flores100% (1)

- Cierre Fiscal 08 VAREG CEDYCEDocument22 paginiCierre Fiscal 08 VAREG CEDYCENahum GallegosÎncă nu există evaluări

- Presentación # 3 III Unidad Impuestos Sobre La Renta. EVADocument23 paginiPresentación # 3 III Unidad Impuestos Sobre La Renta. EVAKevin G.Încă nu există evaluări

- Grupo 3 IueDocument23 paginiGrupo 3 IueChristian MamaniÎncă nu există evaluări

- ItanDocument19 paginiItanSofia Calderon RetisÎncă nu există evaluări

- Regimen de Retencios y Uso de Herramienta Virtual Reten ISRDocument90 paginiRegimen de Retencios y Uso de Herramienta Virtual Reten ISRVladimir VillafuerteÎncă nu există evaluări

- PLANTILLA RETENCIÓN EN LA FUENTE SALARIOS PROCEDIMIENTO 1 Ejercicio - NicolDocument21 paginiPLANTILLA RETENCIÓN EN LA FUENTE SALARIOS PROCEDIMIENTO 1 Ejercicio - NicolCamiloNuñezÎncă nu există evaluări

- Actividad N 14 - Actividad de Trabajo Colaborativo III UnidadDocument6 paginiActividad N 14 - Actividad de Trabajo Colaborativo III Unidadgloria rodriguez mendozaÎncă nu există evaluări

- Régimen de Incorporación Fiscal-GUIA COMPLETADocument27 paginiRégimen de Incorporación Fiscal-GUIA COMPLETAaccountant1489Încă nu există evaluări

- Facilidades AdministrativasDocument11 paginiFacilidades AdministrativasmiikiiesÎncă nu există evaluări

- Personas MoralesDocument18 paginiPersonas MoralesVanessa JaimesÎncă nu există evaluări

- Liquidación Del IRE SimpleDocument19 paginiLiquidación Del IRE SimpleEva godoyÎncă nu există evaluări

- Distribucion de DividendosDocument71 paginiDistribucion de Dividendossantiago maldonadoÎncă nu există evaluări

- I Clase de Auditoria TributariaDocument42 paginiI Clase de Auditoria Tributariajoelhuaman10Încă nu există evaluări

- Agapes Art 74.anakarensolisDocument7 paginiAgapes Art 74.anakarensolisks0994912Încă nu există evaluări

- IV Análisis y Dinámica de La Cuenta 37 Activos Diferidos Del Nuevo Plan Contable General Empresarial, Versión Modifi CadaDocument3 paginiIV Análisis y Dinámica de La Cuenta 37 Activos Diferidos Del Nuevo Plan Contable General Empresarial, Versión Modifi CadaJorge GonzalezÎncă nu există evaluări

- Valor UIT 2010 PDFDocument2 paginiValor UIT 2010 PDFEdson Arturo Quispe SánchezÎncă nu există evaluări

- Sunafil Participacion en Las Utilidades CasuisticaDocument33 paginiSunafil Participacion en Las Utilidades CasuisticaSyndell Avalos AparicioÎncă nu există evaluări

- Impuesto A La RentaDocument16 paginiImpuesto A La RentaGiannina ContrerasÎncă nu există evaluări

- Reformas Fiscales 2022Document139 paginiReformas Fiscales 2022Marycruz ValdezÎncă nu există evaluări

- Archivodiapositiva 20231110202040Document37 paginiArchivodiapositiva 20231110202040EVA ANDREINA CARVAJAL BASURTOÎncă nu există evaluări

- Capacitación fiscal para ejecutivos no fiscalistas 2020De la EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Încă nu există evaluări

- 02 Examen Módulo 2Document4 pagini02 Examen Módulo 2fredy6411Încă nu există evaluări

- Examen Módulo 2Document13 paginiExamen Módulo 2fredy6411100% (1)

- 04 Examen Módulo 4Document6 pagini04 Examen Módulo 4fredy6411100% (1)

- ISBN 978-1-939982-32-2 AJ Celaya 2017Document10 paginiISBN 978-1-939982-32-2 AJ Celaya 2017fredy6411Încă nu există evaluări

- 2018 Libro Ejercicio Etico de La Auditoria ISBN 978-607-7682-99-8 PDFDocument16 pagini2018 Libro Ejercicio Etico de La Auditoria ISBN 978-607-7682-99-8 PDFfredy6411Încă nu există evaluări

- 04H Ingresos Por Enajenacion de ACCIONESDocument31 pagini04H Ingresos Por Enajenacion de ACCIONESfredy6411Încă nu există evaluări

- 04 Ingresos Por Enajenacion de Bienes INMUEBLESDocument28 pagini04 Ingresos Por Enajenacion de Bienes INMUEBLESfredy6411Încă nu există evaluări

- 02D ISR Pagado en El Extranjero Acreditamiento INDIRECTODocument22 pagini02D ISR Pagado en El Extranjero Acreditamiento INDIRECTOfredy6411Încă nu există evaluări

- El Uso Del Metodo CualitativoDocument24 paginiEl Uso Del Metodo Cualitativofredy6411Încă nu există evaluări

- 03 Factores de ActualizacionDocument14 pagini03 Factores de Actualizacionfredy6411Încă nu există evaluări

- 02C ISR Pagado en El Extranjero Acreditamiento DIRECTODocument14 pagini02C ISR Pagado en El Extranjero Acreditamiento DIRECTOfredy6411Încă nu există evaluări

- 02D ISR Actividad Empresarial CASO SOLUCIONDocument9 pagini02D ISR Actividad Empresarial CASO SOLUCIONfredy6411Încă nu există evaluări

- 02B Pérdidas Fiscales Reg GeneralDocument20 pagini02B Pérdidas Fiscales Reg Generalfredy6411Încă nu există evaluări

- 03 Factores de ActualizacionDocument13 pagini03 Factores de Actualizacionfredy6411Încă nu există evaluări

- 04 Ajuste Anual Por InflacionDocument34 pagini04 Ajuste Anual Por Inflacionfredy6411Încă nu există evaluări

- 02A Deduccion de InversionesDocument43 pagini02A Deduccion de Inversionesfredy6411Încă nu există evaluări

- 02C ISR Pagado en El Extranjero Acreditamiento DIRECTODocument14 pagini02C ISR Pagado en El Extranjero Acreditamiento DIRECTOfredy6411Încă nu există evaluări

- C1 M3 Planificación-FinDocument33 paginiC1 M3 Planificación-FinJose Miguel Romero MendozaÎncă nu există evaluări

- Ejemplo Credito AutomaticoDocument8 paginiEjemplo Credito AutomaticoAdolfoÎncă nu există evaluări

- MKTR 4.1. Análisis SituacionalDocument17 paginiMKTR 4.1. Análisis SituacionalAngelo FloresÎncă nu există evaluări

- Informe de Inventario de Materiales ExistenteDocument25 paginiInforme de Inventario de Materiales ExistenteLuis Alfredo Ynfante MezaÎncă nu există evaluări

- T5 Indicadores Financieros - Sesion 1 - Inventarios - Depreciacion - Rotaciones - Ciclo Efectivo NeoDocument47 paginiT5 Indicadores Financieros - Sesion 1 - Inventarios - Depreciacion - Rotaciones - Ciclo Efectivo NeoThomas UrreaÎncă nu există evaluări

- Proceso Estrategico ExamenDocument12 paginiProceso Estrategico ExamenMig bo05Încă nu există evaluări

- Indicadores Complementarios A La Tasa de DesocupaciónDocument232 paginiIndicadores Complementarios A La Tasa de DesocupaciónPätti GonzálezÎncă nu există evaluări

- Manual de InspecciónDocument43 paginiManual de InspecciónAcened DiazÎncă nu există evaluări

- Balladares Alvines Luz Lisbeth-Caso Hurto de ClientesDocument18 paginiBalladares Alvines Luz Lisbeth-Caso Hurto de Clientesbrayhan villarÎncă nu există evaluări

- Ejemplos de Planteamiento Del Problema-2017Document87 paginiEjemplos de Planteamiento Del Problema-2017julio perezÎncă nu există evaluări

- Cuestionario Contrato de ConsignaciónDocument11 paginiCuestionario Contrato de ConsignaciónEdilia CalderónÎncă nu există evaluări

- Caso Seldon TextilDocument2 paginiCaso Seldon TextilFrancy VilladaÎncă nu există evaluări

- Cultura Organizacional - El Fracaso de Las FusionesDocument3 paginiCultura Organizacional - El Fracaso de Las FusionesThiago QuirogaÎncă nu există evaluări

- Solución Ejercicios Prácticos - Asientos Contables y Balances No. 1 (Caso No. 1 Al 3)Document12 paginiSolución Ejercicios Prácticos - Asientos Contables y Balances No. 1 (Caso No. 1 Al 3)Elian RMÎncă nu există evaluări

- Welding BookDocument1 paginăWelding BookELIANA GABRIELA ALVAREZ ZUÑIGAÎncă nu există evaluări

- Clase 12 Lean HealthcareDocument44 paginiClase 12 Lean HealthcareGraciela Meza SanchezÎncă nu există evaluări

- Matrices de Decisión PEYEADocument21 paginiMatrices de Decisión PEYEALuis Ivan AfanadorÎncă nu există evaluări

- Electiva CPC Actividad Evaluativa 5 Parte 2Document5 paginiElectiva CPC Actividad Evaluativa 5 Parte 2Andrés SevericheÎncă nu există evaluări

- Plan de Gestion de Ssoma - 2020Document65 paginiPlan de Gestion de Ssoma - 2020Jose Alonso Zeballos PintoÎncă nu există evaluări

- Fundamentos de Los CostosDocument6 paginiFundamentos de Los CostosLaube VillamayorÎncă nu există evaluări

- Foro 3describe Cuáles Son Las Características de La Globalización EconómicaDocument3 paginiForo 3describe Cuáles Son Las Características de La Globalización Económicaana fabiolaÎncă nu există evaluări

- Derecho Agrario: AsignaturaDocument4 paginiDerecho Agrario: AsignaturaWendy OrtegaÎncă nu există evaluări

- ApazaMascoDeybiEsteban Data CenterDocument24 paginiApazaMascoDeybiEsteban Data CenterjoseÎncă nu există evaluări

- Contrato de Prenda Aeronautica ExpoDocument2 paginiContrato de Prenda Aeronautica ExpoVICTORIA ABIGAIL GUERRA GOMEZÎncă nu există evaluări

- 5c18016ce5621 Spec CF 01 01 Conserva de Aconcagua en Almibar Normal Ed 10Document5 pagini5c18016ce5621 Spec CF 01 01 Conserva de Aconcagua en Almibar Normal Ed 10Adrian Mazo100% (1)

- Insolvencia Avila Ambrosi Maria FernandaDocument5 paginiInsolvencia Avila Ambrosi Maria FernandaNataly SalinasÎncă nu există evaluări

- Social Media Final - Último 16.07.22Document33 paginiSocial Media Final - Último 16.07.22SHIRLEY ALGELY ALANYA APAZAÎncă nu există evaluări

- V3 - AM-182 Sony Ericsson Case Study - SPDocument3 paginiV3 - AM-182 Sony Ericsson Case Study - SPbeto_sg7Încă nu există evaluări

- Matriz Prediccion y Evaluacion de Impacto CodelcoDocument57 paginiMatriz Prediccion y Evaluacion de Impacto CodelcoErich Quiroz VerdugoÎncă nu există evaluări

- Unidad 1 - DiapositivasDocument56 paginiUnidad 1 - DiapositivasreydoÎncă nu există evaluări