S-ar putea să vă placă și

- Análise Financeira e Orçamentária - ENADEDocument178 paginiAnálise Financeira e Orçamentária - ENADEGerisval Alves Pessoa100% (3)

- Manual Siemens Euroset 3005Document8 paginiManual Siemens Euroset 3005Allexis Gonçalves Carvalho100% (6)

- Análise Das Demonstrações ContábeisDocument33 paginiAnálise Das Demonstrações ContábeismaycobrÎncă nu există evaluări

- Prova de Gestão FinanceiraDocument4 paginiProva de Gestão FinanceirafaluanÎncă nu există evaluări

- Exercícios - Avaliação de AçõesDocument5 paginiExercícios - Avaliação de AçõesJean Correa0% (1)

- Exercício 2.6 Livro Temas de Contabilidade de Gestão 2015Document5 paginiExercício 2.6 Livro Temas de Contabilidade de Gestão 2015Denise Maciel100% (1)

- Trilha 4Document5 paginiTrilha 4IgorLagoÎncă nu există evaluări

- Poly Panel RESOLVIDODocument4 paginiPoly Panel RESOLVIDOdiogo lima50% (2)

- ATPS - Estrutura e Análise Das Demonstrações FinanceirasDocument23 paginiATPS - Estrutura e Análise Das Demonstrações FinanceiraserikaÎncă nu există evaluări

- 634072Document38 pagini634072Paulo JuniorÎncă nu există evaluări

- Vinci Valorem Fim FDocument1 paginăVinci Valorem Fim FLucas Matiussi VechimÎncă nu există evaluări

- Analise FinaceiraDocument7 paginiAnalise FinaceiraFauzio Daude IssáÎncă nu există evaluări

- Balanço GPA - Rol Da 4 Unidade v2Document13 paginiBalanço GPA - Rol Da 4 Unidade v2vanderleia.asliraÎncă nu există evaluări

- Exercícios 17-03 Analise Horizontal e Vertical ResolvidosDocument5 paginiExercícios 17-03 Analise Horizontal e Vertical ResolvidosLiane GavioliÎncă nu există evaluări

- Trabalho Gestão FinanceiraDocument8 paginiTrabalho Gestão FinanceiraMarlon Henrique PizzinattoÎncă nu există evaluări

- IndicadoresDocument2 paginiIndicadoresDomingos ZambaÎncă nu există evaluări

- Análise Das Demonstações ContabeisDocument17 paginiAnálise Das Demonstações ContabeisMariana SousaÎncă nu există evaluări

- Fundos de InvestimentoDocument2 paginiFundos de InvestimentovivianegferreiraÎncă nu există evaluări

- Fundos de InvestimentoDocument1 paginăFundos de InvestimentovivianegferreiraÎncă nu există evaluări

- Livro-Texto - Unidade IIDocument16 paginiLivro-Texto - Unidade IIJoao MateusÎncă nu există evaluări

- BAIE - Relatório e Contas 2022 - PT PDFDocument89 paginiBAIE - Relatório e Contas 2022 - PT PDFJoão CasimiroÎncă nu există evaluări

- Press Release Do Resultado Do Méliuz Do 3T23Document27 paginiPress Release Do Resultado Do Méliuz Do 3T23The Capital AdvisorÎncă nu există evaluări

- SimparDocument76 paginiSimparVitória FernandesÎncă nu există evaluări

- Resumo Comercial PersonnaliteDocument2 paginiResumo Comercial PersonnaliteRaphael DurãesÎncă nu există evaluări

- n3 Gestão Financeira GC LOG 3 Com RespostaDocument3 paginin3 Gestão Financeira GC LOG 3 Com RespostafaluanÎncă nu există evaluări

- Via Varejo - PreenchidoDocument15 paginiVia Varejo - PreenchidoLuis Felipe VenturaÎncă nu există evaluări

- Resumo Comercial PersonnaliteDocument2 paginiResumo Comercial PersonnaliteMatheus HermesÎncă nu există evaluări

- Press Release Do Resultado Do Banco BMG Do 2T22Document37 paginiPress Release Do Resultado Do Banco BMG Do 2T22The Capital AdvisorÎncă nu există evaluări

- Document - 2021-08-17T115240.867Document42 paginiDocument - 2021-08-17T115240.867Renan Dantas SantosÎncă nu există evaluări

- Press Release Do Resultado Da Hidrovias Do Brasil Do 2T21Document21 paginiPress Release Do Resultado Da Hidrovias Do Brasil Do 2T21Matheus RodriguesÎncă nu există evaluări

- Banco Itaú InvestimentoDocument2 paginiBanco Itaú InvestimentoerichÎncă nu există evaluări

- XP Referenciado DI FIRF CPDocument1 paginăXP Referenciado DI FIRF CPVitor Hugo CarvalhoÎncă nu există evaluări

- BB Top Renda Fixa Simples Fundo de Investimento: RentabilidadeDocument4 paginiBB Top Renda Fixa Simples Fundo de Investimento: Rentabilidadesillvac657Încă nu există evaluări

- Atividade Adf 202300000000Document3 paginiAtividade Adf 202300000000Carlos TestaÎncă nu există evaluări

- Resumo - Comercial - Personnalite Itau Active FixDocument2 paginiResumo - Comercial - Personnalite Itau Active FixHelio IshidaÎncă nu există evaluări

- Resumo Comercial PersonnalitDocument2 paginiResumo Comercial Personnalitleovaldo.netoÎncă nu există evaluări

- Privilege DIDocument2 paginiPrivilege DICleber GouvêaÎncă nu există evaluări

- KNCR 11Document13 paginiKNCR 11JOÃO VICTOR CANALLEÎncă nu există evaluări

- CDI - O Elefante Entrou Na Sala e Não Dá Mais para Ignorar! - 2021-07-05Document4 paginiCDI - O Elefante Entrou Na Sala e Não Dá Mais para Ignorar! - 2021-07-05Peter ErnstÎncă nu există evaluări

- Press Release Do Resultado Do Méliuz Do 2T23Document28 paginiPress Release Do Resultado Do Méliuz Do 2T23Matheus RodriguesÎncă nu există evaluări

- Lamina 2246 v3Document1 paginăLamina 2246 v3Tia masÎncă nu există evaluări

- ResumDocument2 paginiResumLucas Saddy BoquimpaniÎncă nu există evaluări

- Lamina LegacyDocument1 paginăLamina LegacyNilton B JúniorÎncă nu există evaluări

- KNCR11Document11 paginiKNCR11Homero Catesby ChichorroÎncă nu există evaluări

- Ambev - PreenchidoDocument15 paginiAmbev - PreenchidoLuis Felipe VenturaÎncă nu există evaluări

- Análise de Balanços - Unidade IIDocument26 paginiAnálise de Balanços - Unidade IIAmanda Locatelli100% (1)

- Release de Resultados - 3T21Document22 paginiRelease de Resultados - 3T21fcrconsultoriaÎncă nu există evaluări

- Principais Informações Oqueé: CNPJ 32.972.925/0001-90Document2 paginiPrincipais Informações Oqueé: CNPJ 32.972.925/0001-90EMANUEL LIRAÎncă nu există evaluări

- Lâmina - Chess Alpha FIC FIMDocument1 paginăLâmina - Chess Alpha FIC FIMSaymon SiqueiraÎncă nu există evaluări

- Fundos de InvestimentoDocument2 paginiFundos de InvestimentovivianegferreiraÎncă nu există evaluări

- Carta Mensal Investimentos Banco SafraDocument6 paginiCarta Mensal Investimentos Banco SafrathiagoÎncă nu există evaluări

- Relatório Trismestral - 3 Tri - UlendDocument7 paginiRelatório Trismestral - 3 Tri - UlendSeraphim Vally Del LuxÎncă nu există evaluări

- Resumo Comercial Varejo2Document2 paginiResumo Comercial Varejo2Geraldo MelloÎncă nu există evaluări

- Press Release Do Resultado Do Banco BMG Do 1T23Document40 paginiPress Release Do Resultado Do Banco BMG Do 1T23The Capital AdvisorÎncă nu există evaluări

- KNIP FevereiroDocument17 paginiKNIP FevereiroJOÃO VICTOR CANALLEÎncă nu există evaluări

- Gestao de Stocks Gestão de Alimentos & BebidasDocument138 paginiGestao de Stocks Gestão de Alimentos & BebidasJoão André MagalhãesÎncă nu există evaluări

- Planilha Calculo Da Carteria de Clientes-NIBODocument19 paginiPlanilha Calculo Da Carteria de Clientes-NIBOsousa sousaÎncă nu există evaluări

- Resumo Comercial VarejohgfDocument2 paginiResumo Comercial VarejohgfjulioÎncă nu există evaluări

- Resumo Comercial PersonnaliteDocument2 paginiResumo Comercial PersonnaliteGustavo Fleury RochaÎncă nu există evaluări

- RelpDocument3 paginiRelpTrakai NomiseÎncă nu există evaluări

- Press Release Do Resultado Do Banco BMG Do 3T22Document37 paginiPress Release Do Resultado Do Banco BMG Do 3T22The Capital AdvisorÎncă nu există evaluări

- Lamina Comercial RBR Vitreo Agosto 2021Document1 paginăLamina Comercial RBR Vitreo Agosto 2021tiagonbcÎncă nu există evaluări

- Small CapDocument2 paginiSmall CapalfredogoncalvesjrÎncă nu există evaluări

- Ciencias Contábeis - Municipio Pato RoxoDocument17 paginiCiencias Contábeis - Municipio Pato RoxoKarol SouzaÎncă nu există evaluări

- BB Multimercado Multigestor Plus: RentabilidadeDocument4 paginiBB Multimercado Multigestor Plus: Rentabilidadecezare.cÎncă nu există evaluări

- Lâminas 09215250000113Document2 paginiLâminas 09215250000113julioÎncă nu există evaluări

- Administração FinanceiraDe la EverandAdministração FinanceiraÎncă nu există evaluări

- Pme Moduloii SBC 2110Document48 paginiPme Moduloii SBC 2110heloisamotokiÎncă nu există evaluări

- Apresentacao Contador A Consultor Maio 2005Document18 paginiApresentacao Contador A Consultor Maio 2005heloisamotokiÎncă nu există evaluări

- CTB - IFRS - PME - Senac - Perrone - 10.2010Document21 paginiCTB - IFRS - PME - Senac - Perrone - 10.2010heloisamotokiÎncă nu există evaluări

- Cópia de PlageraDocument53 paginiCópia de PlageraheloisamotokiÎncă nu există evaluări

- Avaliacao Simplificada CompetenciasDocument1 paginăAvaliacao Simplificada CompetenciasheloisamotokiÎncă nu există evaluări

- CV Luciano 122009Document3 paginiCV Luciano 122009heloisamotokiÎncă nu există evaluări

- Guia RetencoesDocument64 paginiGuia RetencoesheloisamotokiÎncă nu există evaluări

- Curso On Line - Simples Nacional - ParceirosDocument2 paginiCurso On Line - Simples Nacional - ParceirosheloisamotokiÎncă nu există evaluări

- Transfer Lou Rival DoDocument82 paginiTransfer Lou Rival Doheloisamotoki100% (2)

- GCDocument106 paginiGCheloisamotoki100% (2)

- PronunciationDocument120 paginiPronunciationheloisamotoki100% (3)

- Planej Trib MarcelliDocument11 paginiPlanej Trib Marcelliheloisamotoki100% (1)

- Livro ControladoriaDocument43 paginiLivro ControladoriaCosta Glaci VirgílioÎncă nu există evaluări

- Sox PT BRDocument76 paginiSox PT BRheloisamotokiÎncă nu există evaluări

- MetalÚrgica Gerdau S.A. 2005 A 2007Document16 paginiMetalÚrgica Gerdau S.A. 2005 A 2007heloisamotoki100% (3)

- 11-10-08 IFRS Padrà Es Internacionais Prepara Ndo para Harmonizaà à oDocument13 pagini11-10-08 IFRS Padrà Es Internacionais Prepara Ndo para Harmonizaà à oheloisamotokiÎncă nu există evaluări

- Livro Demosntr AspectospraticosDocument56 paginiLivro Demosntr AspectospraticosheloisamotokiÎncă nu există evaluări

- Livro 10 Anos MortalidadeDocument114 paginiLivro 10 Anos MortalidadeheloisamotokiÎncă nu există evaluări

- Contabilidade WaldirDocument38 paginiContabilidade WaldirheloisamotokiÎncă nu există evaluări

- Analise Vertical e Analise HorizontalDocument9 paginiAnalise Vertical e Analise Horizontalheloisamotoki100% (18)

- GerdauDocument4 paginiGerdauheloisamotoki100% (3)

- Analise GerdauDocument9 paginiAnalise Gerdauheloisamotoki100% (3)

- LIVRO Lei 11638Document64 paginiLIVRO Lei 11638heloisamotoki100% (14)

- CV Tania2Document2 paginiCV Tania2heloisamotokiÎncă nu există evaluări

- FIN - DicionárioBusinessEnglishDocument184 paginiFIN - DicionárioBusinessEnglishheloisamotokiÎncă nu există evaluări

- RH - Apresentação Analise 2Document97 paginiRH - Apresentação Analise 2heloisamotoki100% (1)

- GepeDocument88 paginiGepeheloisamotoki100% (3)

- Exercicios Custeio Variavel e TotalDocument3 paginiExercicios Custeio Variavel e TotalFelquer José Luís DiogoÎncă nu există evaluări

- Demonstrações ContábeisDocument35 paginiDemonstrações ContábeisClayton FrasãoÎncă nu există evaluări

- 2 - Composicao Das DCs - Com - IR - e - CSLL - 2023 - 1Document2 pagini2 - Composicao Das DCs - Com - IR - e - CSLL - 2023 - 1Edu SRFFÎncă nu există evaluări

- Custeio AbcDocument2 paginiCusteio AbcLucas CampbellÎncă nu există evaluări

- Exercícios CPC02 2020Document6 paginiExercícios CPC02 2020Claudia Marques da SilvaÎncă nu există evaluări

- F2EA2U3Document2 paginiF2EA2U3Ruthe SousaÎncă nu există evaluări

- Negresco Diario Oficial - V2Document3 paginiNegresco Diario Oficial - V2Kako FrareÎncă nu există evaluări

- Aula 6 (Unidade 3) - Sistemas de CusteioDocument7 paginiAula 6 (Unidade 3) - Sistemas de CusteioHerminio JuvenalsÎncă nu există evaluări

- Afo - SiafiDocument44 paginiAfo - SiafiKétura PaivaÎncă nu există evaluări

- Exercicios Contabilidade Analise DCDocument2 paginiExercicios Contabilidade Analise DCcapitulocontabilÎncă nu există evaluări

- 2 - Exercícios - Aspectos Importantes Das Demonstrações ContábeisDocument2 pagini2 - Exercícios - Aspectos Importantes Das Demonstrações ContábeisLarissa Vitoria Alves TorresÎncă nu există evaluări

- Itaueira Agropecuaria S.A. - 4 Trimestre 2020Document1 paginăItaueira Agropecuaria S.A. - 4 Trimestre 2020GiovanniÎncă nu există evaluări

- Demonstrações Contábeis 2021: Ingresso Nacional S/A CNPJ: 09.265.264/0001-41Document548 paginiDemonstrações Contábeis 2021: Ingresso Nacional S/A CNPJ: 09.265.264/0001-41Contabilidade WsicomexÎncă nu există evaluări

- Aula 10 - Ativo - Parte1Document46 paginiAula 10 - Ativo - Parte1Mara PiovesanÎncă nu există evaluări

- Cartilha de Contabilizacao de Danos Ao ErarioDocument15 paginiCartilha de Contabilizacao de Danos Ao ErarioLuiz Cesar PqdtÎncă nu există evaluări

- Unidade IIDocument48 paginiUnidade IILuciano OliveiraÎncă nu există evaluări

- 1° Atividade Avaliativa - 2 ° EtapaDocument2 pagini1° Atividade Avaliativa - 2 ° EtapaLílian ValerianoÎncă nu există evaluări

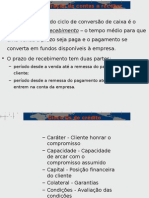

- Apostila Capital de GiroDocument55 paginiApostila Capital de Girowillian258852Încă nu există evaluări

- Aula 4Document12 paginiAula 4Leticia SallesÎncă nu există evaluări

- Caderno ExercíciosDocument45 paginiCaderno ExercíciosBernardo RafaelÎncă nu există evaluări

- Tema 4 ANÁLISE DAS CONTAS PÚBLICAS - CONCEITOS E OBJETIVOSDocument22 paginiTema 4 ANÁLISE DAS CONTAS PÚBLICAS - CONCEITOS E OBJETIVOSSuiney de Jesus CorreiaÎncă nu există evaluări

- Slide Modulo IDocument33 paginiSlide Modulo IDoodlezbrÎncă nu există evaluări

- Aula 06 - Noções Sobre Modelos de Valoração TítulosDocument51 paginiAula 06 - Noções Sobre Modelos de Valoração TítulosTawila ChagualaÎncă nu există evaluări

- Reference Form 1Document120 paginiReference Form 120 Nitukumari SahÎncă nu există evaluări