S-ar putea să vă placă și

- Apostila 1Document13 paginiApostila 1lydiane soaresÎncă nu există evaluări

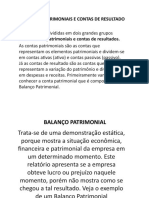

- Apostila 2 - Balanço PatrimonialDocument14 paginiApostila 2 - Balanço PatrimonialAna Paula100% (1)

- Contabilidade - Curso de Noções de Contabilidade 02 PatrimônioDocument3 paginiContabilidade - Curso de Noções de Contabilidade 02 PatrimônioContaconta100% (4)

- Slide ContabilidadeDocument28 paginiSlide ContabilidadeRita RodriguesÎncă nu există evaluări

- Curso Ẹbọ Riru TraduccionDocument76 paginiCurso Ẹbọ Riru Traduccioneverton regisÎncă nu există evaluări

- Apostila de Noções Básicas de Contabilidade para ConcursosDocument36 paginiApostila de Noções Básicas de Contabilidade para ConcursosAchei Concursos100% (2)

- 2 PatrimônioDocument21 pagini2 Patrimôniorichard gamesÎncă nu există evaluări

- 1 Contabilidade Mestre Dos ConcursosDocument333 pagini1 Contabilidade Mestre Dos ConcursosRodrigo Petry GalloisÎncă nu există evaluări

- Ativo, Passivo, PLDocument7 paginiAtivo, Passivo, PLBridservantÎncă nu există evaluări

- Ficha-Patrimonio ATDocument6 paginiFicha-Patrimonio ATAulidioÎncă nu există evaluări

- Contabilidade Balanço PatrimonialDocument199 paginiContabilidade Balanço PatrimonialDiegoSilva100% (1)

- Contabilidade Conceitosbsicos 161017220244 PDFDocument38 paginiContabilidade Conceitosbsicos 161017220244 PDFAle BjjÎncă nu există evaluări

- AULA 18 - Contabilidade - Aspectos GeraisDocument8 paginiAULA 18 - Contabilidade - Aspectos GeraisTimna PaixãoÎncă nu există evaluări

- ContabilidadeDocument61 paginiContabilidadeRuben BatistaÎncă nu există evaluări

- Ap Cont Eng Prod v3Document84 paginiAp Cont Eng Prod v3Danilo OliveiraÎncă nu există evaluări

- Contabilidade - Gabriel RabeloDocument5 paginiContabilidade - Gabriel RabeloFilipe RossattiÎncă nu există evaluări

- CONFIN SEMA3e4Document7 paginiCONFIN SEMA3e4MarcosÎncă nu există evaluări

- Contas Patrimoniais e Contas de ResultadoDocument7 paginiContas Patrimoniais e Contas de ResultadoEvandro RichardÎncă nu există evaluări

- Unidade 3 - Contabilidade Geral - Estática Patrimonial - Conceitos Iniciais Do Balanço PatrimonialDocument30 paginiUnidade 3 - Contabilidade Geral - Estática Patrimonial - Conceitos Iniciais Do Balanço PatrimonialTainá MotaÎncă nu există evaluări

- A. Teorica 2 2022Document15 paginiA. Teorica 2 2022Nick NaimoÎncă nu există evaluări

- UA 05 - Balanço Patrimonial Patrimônio Líquido - Grupo de Contas PDFDocument9 paginiUA 05 - Balanço Patrimonial Patrimônio Líquido - Grupo de Contas PDFRicardo PeliserÎncă nu există evaluări

- Material Contabilidade1Document38 paginiMaterial Contabilidade1sandrabasuÎncă nu există evaluări

- Trabalho de Contabilidade IIDocument8 paginiTrabalho de Contabilidade IIGuilherme AraujoÎncă nu există evaluări

- Introdução À ContabilidadeDocument7 paginiIntrodução À ContabilidadeTom LealÎncă nu există evaluări

- Contabilidade As CONTASDocument14 paginiContabilidade As CONTASJader Araujo100% (1)

- Contabilidade Básica 1 ParteDocument18 paginiContabilidade Básica 1 ParteRiktor 47Încă nu există evaluări

- Introd Contabilidade 15-03-22Document22 paginiIntrod Contabilidade 15-03-22Arnobio PazÎncă nu există evaluări

- Resumo ContabilidadeDocument244 paginiResumo ContabilidadeTiago Barbosa100% (1)

- Apostila Contabilidade Introdutoria BasicaDocument26 paginiApostila Contabilidade Introdutoria BasicajoanadarcsÎncă nu există evaluări

- Revisão Contas e Patrimônio de ResultadoDocument16 paginiRevisão Contas e Patrimônio de ResultadoClaudileneÎncă nu există evaluări

- Glossário de ContabilidadeDocument9 paginiGlossário de ContabilidadeRenato Rodrigues BernardesÎncă nu există evaluări

- Contabilidade Geral e Publica PDFDocument10 paginiContabilidade Geral e Publica PDFNelson Omar FaquiráÎncă nu există evaluări

- Contabilidade IDocument63 paginiContabilidade IAlexandra RodriguesÎncă nu există evaluări

- Contabilidade GeralDocument29 paginiContabilidade GeralcaroferrÎncă nu există evaluări

- 3 Aula de Contabilidade Noçoes Debito e Credito - Plano de ContasDocument35 pagini3 Aula de Contabilidade Noçoes Debito e Credito - Plano de Contasgabriela oliveiraÎncă nu există evaluări

- Con TabDocument6 paginiCon TabtributocontabilÎncă nu există evaluări

- Contabilidade BasicaDocument29 paginiContabilidade BasicaPhilipe MielleÎncă nu există evaluări

- Apostila de Introdução A ContabilidadeDocument37 paginiApostila de Introdução A ContabilidadeRafael Silva de Oliveira100% (1)

- 8ma3057d-Aula 4 - Balanço PatrimonialDocument28 pagini8ma3057d-Aula 4 - Balanço PatrimonialAlexandre RibeiroÎncă nu există evaluări

- 274 Fundamentos de Contabilidade Tema 4Document14 pagini274 Fundamentos de Contabilidade Tema 4Viviana DellacasaÎncă nu există evaluări

- APOSTILAS 02, 03 e 04 2022.2Document13 paginiAPOSTILAS 02, 03 e 04 2022.2Luis Lstemplario GuimarãesÎncă nu există evaluări

- Icf NicolasDocument42 paginiIcf NicolasDavi LuizÎncă nu există evaluări

- Classificação e Função Das Contas PDFDocument17 paginiClassificação e Função Das Contas PDFjoiser “Arregassadordetoba” éÎncă nu există evaluări

- Finanças CorporativasDocument69 paginiFinanças Corporativasmirto79Încă nu există evaluări

- Contabilidade BásicaDocument116 paginiContabilidade BásicaAbner FoiaÎncă nu există evaluări

- 3 Aula ContabilidadeDocument9 pagini3 Aula Contabilidadeescola fboÎncă nu există evaluări

- Apostila de Contabilidade Basica N⺠03 6Document14 paginiApostila de Contabilidade Basica N⺠03 6ZineÎncă nu există evaluări

- 1 O PATRIMNIO - Bens Direitos e ObrigaesDocument45 pagini1 O PATRIMNIO - Bens Direitos e ObrigaesLUIZ BEZERRAÎncă nu există evaluări

- Contabilidade Básica Aula 04 - Estática Patrimonial e o Balanço PatrimonialDocument30 paginiContabilidade Básica Aula 04 - Estática Patrimonial e o Balanço PatrimonialAndressa NevesÎncă nu există evaluări

- A Natureza Das Contas e Os Conceitos Básicos de ContabilidadeDocument18 paginiA Natureza Das Contas e Os Conceitos Básicos de ContabilidadeFelisberto JeremiasÎncă nu există evaluări

- Apostila Contabilidade Basica1634578455Document29 paginiApostila Contabilidade Basica1634578455Patrick AndersonÎncă nu există evaluări

- Exercícios Aptl 1 Geral - 2024Document9 paginiExercícios Aptl 1 Geral - 2024Marcelo OlecramÎncă nu există evaluări

- Conta Bili DadeDocument24 paginiConta Bili DadeJulia Magista guerraÎncă nu există evaluări

- 3 PATRIMÔNIO - PPTX - 20231202 - 222211 - 0000Document26 pagini3 PATRIMÔNIO - PPTX - 20231202 - 222211 - 0000Julia CalixtoÎncă nu există evaluări

- Introdução Ao Balanço PatrimonialDocument17 paginiIntrodução Ao Balanço PatrimonialdanimatoscontabilÎncă nu există evaluări

- Contabilidade - Modulo 4Document4 paginiContabilidade - Modulo 4Rosemeire HespanholetoÎncă nu există evaluări

- Tópicos Especiais Em ContabilidadeDe la EverandTópicos Especiais Em ContabilidadeÎncă nu există evaluări

- Tópicos Especiais Em ContabilidadeDe la EverandTópicos Especiais Em ContabilidadeÎncă nu există evaluări

- Demonstrações Contábeis E Análise De BalançosDe la EverandDemonstrações Contábeis E Análise De BalançosÎncă nu există evaluări

- STR007 Gestao FinanceiraDocument82 paginiSTR007 Gestao FinanceirabrtavarealÎncă nu există evaluări

- All Transactions CODocument97 paginiAll Transactions CORogério Sola PereiraÎncă nu există evaluări

- Lista de Homologados e Não Homologados - 02 2018 Ponta Grossa PDFDocument18 paginiLista de Homologados e Não Homologados - 02 2018 Ponta Grossa PDFSameque PereiraÎncă nu există evaluări

- Casa de Bolos Apresentação InicialDocument9 paginiCasa de Bolos Apresentação InicialJulio AraujoÎncă nu există evaluări

- Cassio BoletoDocument1 paginăCassio BoletoNayara CabralÎncă nu există evaluări

- Caso Concreto ConsumidorDocument7 paginiCaso Concreto ConsumidorAna MárciaÎncă nu există evaluări

- O Impacto Da Aplicação Do Cross-Function Process Map Como Ferramenta de Mapeamento de Processos, Um Estudo de Caso em Uma Empresa de Serviços em TI.Document13 paginiO Impacto Da Aplicação Do Cross-Function Process Map Como Ferramenta de Mapeamento de Processos, Um Estudo de Caso em Uma Empresa de Serviços em TI.Guilherme FossariÎncă nu există evaluări

- Exercicio AutoCAD 2D PDFDocument25 paginiExercicio AutoCAD 2D PDFOitoshow IvanÎncă nu există evaluări

- Estrutura e Análise Financeiro-Econômica Das Demonstrações ContábeisDocument43 paginiEstrutura e Análise Financeiro-Econômica Das Demonstrações ContábeisThiago100% (1)

- Apresentação de Proposta Comercial Delicada MarromDocument16 paginiApresentação de Proposta Comercial Delicada Marromumaleitoracompulsiva8Încă nu există evaluări

- Uma Sociedade Empresária Adquiriu Mercadorias para Revenda Por RDocument3 paginiUma Sociedade Empresária Adquiriu Mercadorias para Revenda Por RTatiane AlbertonÎncă nu există evaluări

- Exercicios-Caso de UsoDocument4 paginiExercicios-Caso de UsoFabricio StrasburgÎncă nu există evaluări

- Asimov, Isaac - Historia de Los Egipcios (Vol.2)Document138 paginiAsimov, Isaac - Historia de Los Egipcios (Vol.2)Pedro CorreiaÎncă nu există evaluări

- Direção Hidraulica Apollo VW - FordDocument22 paginiDireção Hidraulica Apollo VW - FordswampjoeÎncă nu există evaluări

- Ementa CursoDocument5 paginiEmenta CursoAlcino MarquesÎncă nu există evaluări

- Resolução SE 52, de 9-8-2011Document3 paginiResolução SE 52, de 9-8-2011Jhonatan Figueiredo CardosoÎncă nu există evaluări

- Gestão de MudançasDocument6 paginiGestão de MudançasFilipe Alves100% (1)

- Minuta Acordo ColetivoDocument3 paginiMinuta Acordo ColetivoFrancisco JuniorÎncă nu există evaluări

- Curso Basico de AuditoriaDocument31 paginiCurso Basico de AuditoriaSidnei ResendeÎncă nu există evaluări

- Guia de Uso - DNA Do MotorDocument13 paginiGuia de Uso - DNA Do Motormarcos_roboÎncă nu există evaluări

- Classificação Das Pontes Segundo A Extensão Do Seu VãoDocument12 paginiClassificação Das Pontes Segundo A Extensão Do Seu VãorodrigoÎncă nu există evaluări

- Igepp - Provas e GabaritoDocument31 paginiIgepp - Provas e GabaritoWagner LemosÎncă nu există evaluări

- Suporte Informatico M10 2012Document4 paginiSuporte Informatico M10 2012Eduardo CordeiroÎncă nu există evaluări

- EP2-Numeros e Operações Problemas 2020Document2 paginiEP2-Numeros e Operações Problemas 2020Mónica OliveiraÎncă nu există evaluări

- UnimedDocument2 paginiUnimedSilvia Cristina MendesÎncă nu există evaluări

- Como Fazer Um Plano de Ação 5W2H e Um Modelo de Exemplo em PlanilhaDocument6 paginiComo Fazer Um Plano de Ação 5W2H e Um Modelo de Exemplo em PlanilhaAlmir Rivas100% (3)

- Fatur A OnlineDocument3 paginiFatur A OnlineJulianderson MarquesÎncă nu există evaluări

- O.S.M Departamentalizacao Hospitalar 1 GrupoDocument15 paginiO.S.M Departamentalizacao Hospitalar 1 GrupoSabatin ArnaldoÎncă nu există evaluări

- O Negócio Do Século XX1Document4 paginiO Negócio Do Século XX1Silvana Kusuke100% (1)

- Universidade de Aveiro-Gestão Da QualidadeDocument72 paginiUniversidade de Aveiro-Gestão Da Qualidade934591849Încă nu există evaluări